1.はじめに

平成28年12月8日に、平成29年度税制改正大綱が与党から公表されました。今回の税制改正大綱では、経済社会の構造変化を踏まえた「 配偶者控除・配偶者特別控除の見直し 」が行われるとともに、デフレ脱却・経済再生に向けた税制措置として、「 研究開発税制の見直し 」及び「 所得拡大促進税制の見直し 」が挙げられています。これによって、企業の攻めの投資や賃上げの促進など経済の好循環の促しが見込まれています。

そこで今回は、平成29年度税制改正大綱の中から、トピック性の高い項目についてご説明したいと思います。

2.配偶者控除、配偶者特別控除の見直し

平成29年度税制改正大綱では、配偶者控除及び配偶者特別控除の見直しが挙げられました。

(1)配偶者控除

現行は、配偶者控除を適用する本人の合計所得金額に関係なく、一律で38万円の適用が認められていました。しかし、今回の改正大綱により、以下のように見直しが検討されています。

| 現行 | 改正案 | |||

|---|---|---|---|---|

| 適用を受ける本人の 給与収入額 |

控除対象配偶者 | 老人控除対象配偶者 | 控除対象配偶者 | 老人控除対象配偶者 |

| 1,120万円 | 38万円 | 48万円 | 38万円 | 48万円 |

| 1,120万円超 1,170万円以下 |

26万円 | 32万円 | ||

| 1,170万円超 1,220万円以下 |

13万円 | 16万円 | ||

| 1,220万円超 | ゼロ円 | ゼロ円 | ||

※ 給与収入のみの場合 の所得制限で記載しております。給与収入以外の収入がある場合には、上記制限額が異なります。

(2)配偶者特別控除

現行は、配偶者の給与収入が141万円までであれば段階的に一定金額の所得控除が認められていました。今回の改正により、 配偶者特別控除を適用する本人の所得金額及び配偶者の所得金額 により、以下のように見直しが検討されています。

【現行】

| 配偶者特別控除 | ||||||||||

|---|---|---|---|---|---|---|---|---|---|---|

| 適用を受ける本人の 給与収入額 |

105万円以下 | 110万円以下 | 115万円以下 | 120万円以下 | 125万円以下 | 130万円以下 | 135万円以下 | 140万円以下 | 141万円以下 | 141万円超 |

| 1,220万円以下 | 38万円 | 36万円 | 31万円 | 26万円 | 21万円 | 16万円 | 11万円 | 6万円 | 3万円 | ゼロ円 |

| 1,220万円超 | ゼロ円 | |||||||||

【改正案】

| 配偶者特別控除 | |||||||||||

|---|---|---|---|---|---|---|---|---|---|---|---|

| 適用を受ける本人の 給与収入額 |

141万円以下 | 150万円以下 | 155万円以下 | 160万円以下 | 167万円以下 | 175万円以下 | 183万円以下 | 190万円以下 | 197万円以下 | 201万円以下 | 201万円超 |

| 1,120万円以下 | 38万円 | 38万円 | 36万円 | 31万円 | 26万円 | 21万円 | 16万円 | 11万円 | 6万円 | 3万円 | ゼロ円 |

| 1,120万円超 1,170万円以下 |

26万円 | 26万円 | 24万円 | 21万円 | 18万円 | 14万円 | 11万円 | 8万円 | 4万円 | 2万円 | |

| 1,170万円超 1,220万円以下 |

13万円 | 13万円 | 12万円 | 11万円 | 9万円 | 7万円 | 6万円 | 4万円 | 2万円 | 1万円 | |

| 1,220万円超 | ゼロ円 | ||||||||||

※ 給与収入のみの場合 の所得制限で記載しております。給与収入以外の収入がある場合には、上記制限額が異なります。

(3)留意点

今回の税制改正大綱により、配偶者の給与収入が150万円以下であれば上限額(38万円)までの所得控除が適用できるようになりました。しかし、給与所得控除額及び基礎控除額が改正されたということではないため、配偶者自身においては年間の給与所得額が103万円を超えた場合には所得税が発生することとなります。また、社会保険の適用基準である130万円の収入基準も改正は行われていないため、年間収入金額が130万円を超えた場合には社会保険の加入対象にもなります。

なお、当該改正については、平成30年分以後の所得税について適用が検討されています。

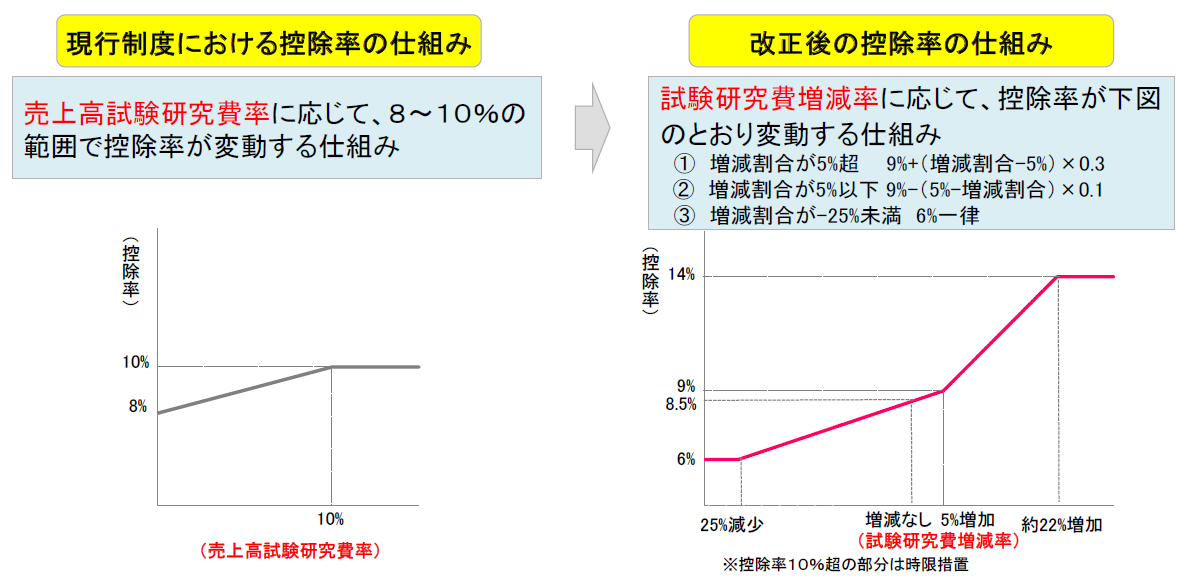

3.競争力強化のための研究開発税制の見直し

平成29年度税制改正大綱により、研究開発税制が見直されました。これにより、日本企業の生産性を抜本的に向上させるとともに、企業の「攻めの姿勢」を後押しし、企業収益を拡大させることで雇用の増加や賃金の上昇を促すことを目的としています。その結果、消費や投資の更なる増加に結び付くという経済の好循環を見据えているようです。

なお、当該改正については、平成29年4月1日以後に開始する事業年度から適用が検討されています。

具体的な改正内容として、以下のように見直しが検討されています。

(1)改正項目

| 試験研究費の定義の拡大 | 現行の範囲に加え「対価を得て行う新たな役務の開発(新サービス開発)」に係る試験研究費を追加。 |

| 「高水準型」の適用期間の延長 | 税額控除の上乗措置である「平均売上金額の10%を超える試験研究費に係る税額控除」の適用期間が「平成30年度末」まで2年間の延長。 |

| 「増加型」の廃止 | 税額控除の上乗措置である「試験研究費の増加額に係る税額控除」を廃止し、総額型に統合。 |

| 現行 | 改正案 | ||||

|---|---|---|---|---|---|

| 総額型 | 税額控除率 | 控除上限率 | 総額型 | 税額控除率 | 控除上限率 |

| 8%~10% | 法人税額×25% | 増減額の6%~14%(中小企業者:12%~17%) | 法人税額×25%~35% | ||

| 増加型 | 税額控除率 | 控除上限額 | |||

| 増加割合の5%~30% | 法人税額×10% | ||||

【イメージ図】

参照:経済産業省「平成29年度経済産業関係税制改正について」

4.賃上げ促進のための所得拡大促進税の見直し

平成29年度税制改正大綱により、所得拡大促進税制が見直されました。これにより、中小企業者等以外の法人については 適用要件の一部が制限 されましたが、当該要件を満たす場合には税額控除額の上乗措置が検討されています。また、中小企業者等については、適用要件は変更ないものの、一定の要件を満たす場合には税額控除額が上乗せされることが検討されています。

具体的な改正内容として、以下のように見直しが検討されています。

(1)中小企業者等の場合

| 適用要件 | ||

|---|---|---|

| ①雇用者給与等支給額 ≧ 基準事業年度の雇用者給与等支給額×103% | ||

| ②雇用者給与等支給額 ≧ 比較事業年度の雇用者給与等支給額 | ||

| ③平均給与等支給額 > 比較平均給与等支給額 | ||

| 税額控除額 | ||

| 現行 | 改正案 | |

| 基準事業年度からの増加額 × 10% ※法人税額の20%相当額を限度 |

・要件③の増加額が前期より2%未満 | |

| 基準事業年度からの増加額 × 10% | ||

| ・要件③の増加額が前期より2%以上 | ||

| 基準事業年度からの増加額 × 10% + 比較事業年度からの増加額 × 12% |

||

(2)中小企業者等以外の法人

| 適用要件 | ||

|---|---|---|

| ①雇用者給与等支給額 ≧ 基準事業年度の雇用者給与等支給額×105% | ||

| ②雇用者給与等支給額 ≧ 比較事業年度の雇用者給与等支給額 | ||

| ③平均給与等支給額 > 比較平均給与等支給額×102% | ||

| 税額控除額 | ||

| 現行 | 改正案 | |

| 基準事業年度からの増加額 × 10% ※法人税額の10%相当額を限度 |

・要件③の増加額が前期より2%未満 | |

| 適用無し。 | ||

| ・要件③の増加額が前期より2%以上 | ||

| 基準事業年度からの増加額 × 10% + 比較事業年度からの増加額 × 2% |

||

5.おわりに

今回は12月8日に公表された平成29年度税制改正大綱の中から、トピック性の高い3項目について述べさせていただきました。

配偶者控除・配偶者特別控除については「150万円」という基準に注目されていますが、上述の通り配偶者の所得を150万円以下に抑えれば税金が発生しないのかというと、そういうことではありません。 103万円を超えると配偶者自身で所得税が発生するとともに、130万円を超えると社会保険への加入も発生 することとなります。配偶者控除の適用範囲が拡大されることが掲げられていますが、現状ではまだ、一家全体での所得を計算しトータル的に検討する必要があるかと思います。

法人に対しては、研究開発税制の見直しが掲げられ、適用対象が今までの「モノ・技術」だけではなく「サービス」にまで拡大されました。また、所得拡大促進税制の見直しも掲げられ、従業員への賃金を引き上げた法人に対しては優遇措置も強化されようとしております。

国としては、「一億総活躍社会」の実現を目的に、個人所得課税の改革・デフレ脱却・経済再生のために税制面からの改正を行なおうとしているようです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。