1.はじめに

2019年10月1日を施行日として新消費税率10%がスタートしますが、一定の取引については施行日以降の取引も旧税率8%を適用するという経過措置が定められています。前回に引き続き、今回も当該経過措置について具体的にみていきたいと思います。

2.経過措置(前回の続き)

前回は各種経過措置の内容として、以下の項目についてご説明しました。

① 経過措置と施行日及び指定日

② 旅客運賃等

③ 電気料金等

④ 請負工事等

今回は続いて以下の項目についてみていきます。

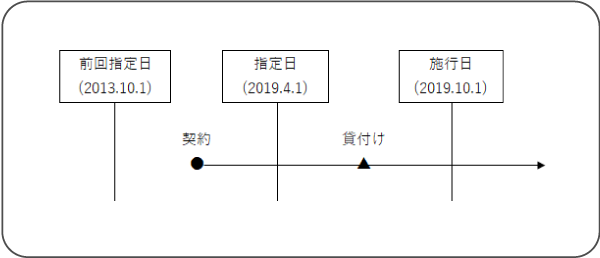

⑤ 資産の貸付け

2013年10月1日(前回税制改正指定日)から指定日の前日(2019年3月31日)までの間に締結した資産の貸付けに係る契約に基づき、施行日前から引き続き当該契約に係る資産の貸付けを行っている場合で、以下の「(1)及び(2)」又は「(2)及び(3)」の要件に該当するものは、施行日以後に行う当該資産の貸付けについては、旧税率が適用されます。

但し、指定日以降に当該資産の貸付けの対価の額の変更が行われた場合、変更後における当該資産の貸付けについては、この経過措置は適用されません。

- 当該契約に係る資産の貸付期間及びその期間中の対価の額が定められている。

- 事業者が事情の変更その他の理由により、当該対価の額の変更を求めることができる旨の定めがない。

- 契約期間中に当事者の一方又は双方がいつでも解約の申入れをすることができる旨の定めがないこと、並びに当該貸付けに係る資産の取得に要した費用の額及び付随費用の額の合計額のうちに契約期間中に支払われる資産の貸付の対価の額の合計額の占める割合が90%以上であるように契約において定められている。

なお、当該経過措置の適用を受けた場合には、その相手先に対して経過措置の適用を受けたものであることを書面で通知することとされています。

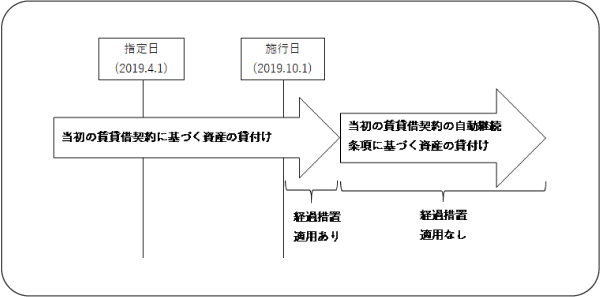

また、当該経過措置の適用要件を満たす資産の貸付けで、この賃貸借契約に自動継続条項が定められており、いずれか一方からの解約の申出がない限り、当初条件で自動的に賃貸借契約が継続される場合、当初の賃貸借契約における貸付期間のうち、施行日以降の部分は経過措置の適用対象となりますが、自動更新された契約に基づく資産の貸付けに対しては経過措置の適用とはなりません。

⑥ 指定役務の提供

2013年10月1日(前回税制改正指定日)から指定日の前日(2019年3月31日)までの間に締結した役務の提供に係る契約で、当該契約の性質上役務の提供の時期をあらかじめ定めることができないもので、当該役務の提供に先立って対価の全部又は一部が分割で支払われる契約(割賦販売法に規定する前払式特定取引に係る契約のうち、指定役務の提供(*1)に係るものをいいます。)に基づき、施行日以後に当該役務の提供を行う場合で、以下の(1)及び(2)の要件に該当するものは、施行日以後に行う当該役務の提供については、旧税率が適用されます。

*1「指定役務の提供」とは、冠婚葬祭のための施設の提供その他の便益の提供に係る役務の提供をいいます。

但し、指定日以降において当該役務の提供の対価の額の変更が行われた場合は、この経過措置は適用されません。

- 当該契約に係る役務の提供の対価の額が定められている。

- 事業者が事情の変更その他の理由により、当該対価の額の変更を求めることができる旨の定めがない。

⑦ 予約販売に係る書籍等

指定日(2019年4月1日)前に締結した不特定多数の者に対する定期継続供給契約に基づき譲渡する書籍その他の物品に係る対価を施行日前に領収している場合で、その書籍等の譲渡が施行日以後に行われる場合、その領収した対価に係る部分の書籍等の譲渡については旧税率が適用されます。

※軽減税率が適用される取引については、本経過措置の適用はありません。

⑧ 特定新聞

不特定多数の者に週、月その他の一定の期間を周期として定期的に発行される新聞で、発行者が指定する発売日が施行日前であるものを、施行日以後に譲渡する場合、その譲渡については旧税率が適用されます。

※軽減税率が適用される取引については、本経過措置の適用はありません。

⑨ 通信販売

通信販売(*2)の方法により商品を販売する事業者が、指定日前にその販売価格等の条件を提示し、又は提示する準備を完了した場合において、施行日前に申込みを受け、提示した条件に従って施行日以後に商品を販売するときは、その商品の販売については旧税率が適用されます。

上述の「提示する準備を完了した場合」とは、販売条件等の提示方法に応じ、いつでも提示することができる状態にある場合をいい、例えば販売条件等を掲載したカタログ等の印刷物の作成を完了した場合などが該当します。

※軽減税率が適用される取引については、本経過措置の適用はありません。

*2不特定多数の者に商品の内容、販売価格その他の条件を提示し、郵便、電話その他の方法により売買契約の申込みを受けて当該提示した条件に従って行う商品の販売をいい、予約販売に係る書籍等の経過措置の適用要件を満たす販売を除きます。

⑩ 有料老人ホーム

2013年10月1日(前回税制改正指定日)から指定日の前日(2019年3月31日)までの間に締結した有料老人ホームに係る終身入居契約(入居する際に一時金を支払うことにより、当該有料老人ホームに終身居住する権利を取得するものをいいます。)で、入居期間中の介護料金を入居一時金として受け取っており、かつ、当該一時金について事業者が事情の変更その他の理由により、その額の変更を求めることができる旨の定めがないものに基づき、施行日前から施行日以後引き続き介護に係る役務の提供を行っている場合には、施行日以後に行われる当該入居一時金に対応する役務の提供については旧税率が適用されます。

但し、指定日以後に当該一時金の額の変更が行われた場合には、変更後に行う役務の提供については、この経過措置が適用されません。

⑪ 特定家庭用機器再商品化法(家電リサイクル法)に規定する再商品化等

家電リサイクル法に規定する製造業者等が、同法に規定する特定家庭用機器廃棄物の再商品化等に係る対価を施行日前に領収している場合(同法の規定に基づき小売業者が領収している場合も含みます。)で、指定日以後に行われる当該対価の領収に係る再商品化等については旧税率が適用されます。

3.おわりに

2019年10月1日より消費税率の引上げがなされることを受けて、適用税率の原則から、施行日前後の取引、各種経過措置の適用など、判断に迷うことが懸念される項目について、全3回に分けてご説明いたしました。今一度、原則的な取扱いに合わせて確認いただき、今後の対応の参考として頂ければ幸いです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。