1.はじめに

2018年12月14日に、平成31年度税制改正大綱が公表になりました。今回の税制改正大綱では、今年10月に行われる消費税10%への引上げに際し、大きな需要変動が生じないよう、住宅と自動車に対する税制上の支援策を講ずること、またデフレ脱却と経済再生を確実なものとするため、研究開発税制の見直し、中小企業向け各種支援策が講じられています。他にも、個人事業者向けの事業承継税制の創設や、地方税源の偏在是正のため、特別法人事業税(仮称)及び特別法人事業譲与税(仮称)の創設など新たな制度の創設も掲げられています。

今回は、このように多岐に渡る税制改正大綱の中から、個人に対して影響が大きいと考えられる項目について、ご説明したいと思います。具体的には、上述した消費税の引上げに対する影響が危惧されている住宅と自動車について、駆込み需要と反動減といった大きな需要変動の平準化を図るために講じられた税制上の支援策について見ていきたいと思います。

2.住宅に係る措置

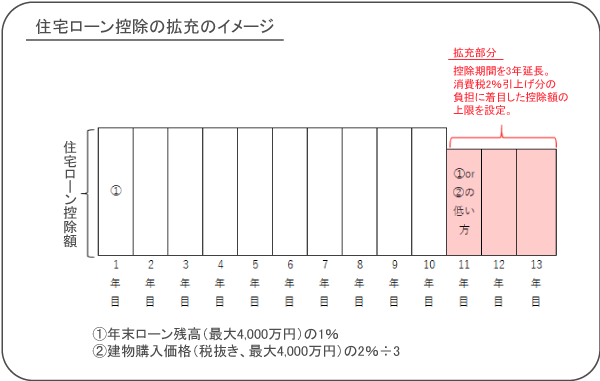

住宅に係る措置として挙げられるのが、住宅借入金等を有する場合の所得税額の特別控除(住宅借入金等特別控除。以下、住宅ローン控除。)の拡充です。

具体的には、今年10月以降に消費税10%が適用される住宅の取得をして、2019年10月1日から2020年12月31日までの間に居住の用に供した場合には、住宅ローン控除の適用期間が現行の10年から13年に延長されます。この際、10年目までは現行通り、「年末ローン残高(最大4,000万円)の1%」の控除が受けられ、11~13年目の3年間については「①年末ローン(最大4,000万円)残高の1%」又は「②建物購入価格(税抜き、最大4,000万円)の2%を3等分した額」のいずれか少ない方の税額控除が受けられます。即ち、消費税等が8%から10%に増えた分の負担に着目し、2%の増加分が3年間で控除されるイメージです(下図参照)。

3.自動車に係る措置

自動車の購入や所有にあたっては、様々な税金がかかります。購入時には「自動車取得税」、購入時及び車検時には「自動車重量税」、また自動車の所有に対して毎年「自動車税」や「軽自動車税」が課されます。ここに排気ガス性能及び燃費性能に優れた一定の基準を満たした自動車に対しては自動車取得税と自動車重量税に「エコカー減税」、自動車税や軽自動車税に「グリーン化特例」といった減税措置の適用もあります。

①自動車税の税率引下げ

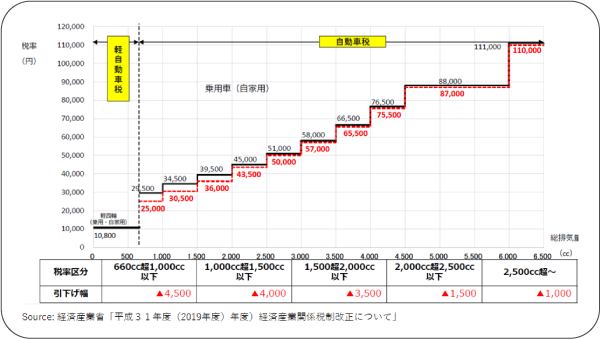

自動車税は、自動車の所有に対してかかる税金で、総排気量に応じた税率が設定されています(総排気量が増えるほど税金は高)。今回の税制改正大綱では、2019年10月以降に新車新規登録を受けた自家用乗用車(登録車)に対して、小型自動車を中心に全ての税率区分において自動車税を恒久的に引き下げることが掲げられています。具体的な引下げイメージは以下の通りです。

②環境性能割の臨時的軽減

現行の自動車購入時に課される自動車取得税は2019年9月30日で終了し、消費税引上げ後の10月以降には、新たに「環境性能割」が導入されます。 環境性能割は、自動車取得時に自動車取得価格に応じて課されるもので、その税率は2020年燃費基準の達成度合いによって異なります。現行の自動車取得税におけるエコカー減税も、2020年燃費基準の達成度合いをベースに適用されていることを鑑みると、環境性能割はエコカー減税を加味した自動車取得税と類似した制度といえます。そこで今回の税制改正大綱では2019年10月1日から2020年9月30日までの1年間においては、環境性能割の税率を1%軽減し、消費税引上げ時の需要の落ち込みに対応を図っています。

③エコカー減税・グリーン化特例の延長、見直し

自動車取得税に係るエコカー減税は2019年3月31日終了予定でしたが、自動車取得税廃止の2019年9月30日まで延長されます。また、自動車重量税に係るエコカー減税は2019年4月30日終了予定でしたが、2021年4月30日まで延長されます。両者とも、延長期間における適用条件(軽減割合)は、現行より厳しいものになります。

自動車税や軽自動車税に係るグリーン化特例は2019年3月31日終了予定でしたが、2023年3月31日まで延長されます。2019年4月1日から2021年3月31日までは現行制度を単純延長する形をとりますが、2021年4月1日からは適用対象は電気自動車等に限定されることになり、こちらも将来的に適用条件は厳しくなります。

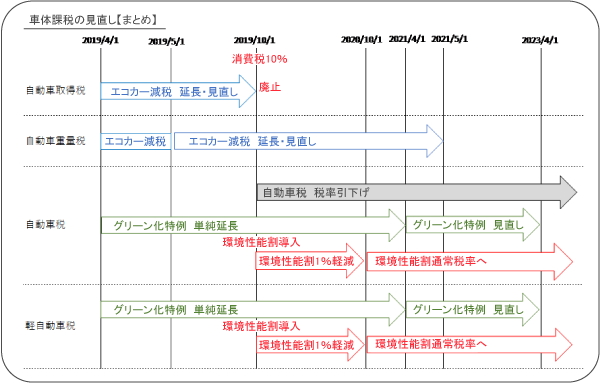

以上①~③にてご説明した車体課税の見直しについて、税金別にスケジュールをまとめると以下のように整理できます。

4.おわりに

今回は平成31年度税制改正大綱の中から、個人対して影響が大きいと考えられる項目を取り上げました。今年10月に迫った消費税引上げに伴う、駆け込み需要と反動減を抑えることは、今回の税制改正大綱でも一つの焦点として挙げられています。

上述の通り、住宅及び自動車について支援策が講じられていますが、当然ながら購入するものやその価格によって、当該支援策の恩恵を受けられるか否かは異なります。購入にあたっては、具体的に条件に当てはめ、シミュレーションをすることが重要です。

次回は引き続き、平成31年度税制改正大綱のうち、法人に関わる項目で、とりわけ影響度が高いと思われる中小企業向け各種支援策についてみていきたいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。