1.はじめに

企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識基準」)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、「収益認識適用指針」)が公表されたことを受けて、収益認識に係る法人税法の一部改正(以下、改正後の法人税法を「改正法人税法」)、及び法人税基本通達の一部改正(以下、改正後の法人税基本通達を「改正法基本通達」)が行われました。

前3回にわたり、収益認識基準や改正法人税法及び改正法基本通達の概要を及びその会計・税務上の取扱いをみてきました。今回も引き続き、収益認識プロセスに沿って会計・税務上の取扱いを具体的な項目ごとにみていきたいと思います。

2.会計・税務上の取扱い【収益の計上額】

前回は「収益の計上額」の①収益計上額の原則及び②値引き・値増し・割戻し等がある場合までの部分をご説明しました。今回は引き続き、残りの論点をみていきます。

③資産の販売等の対価に含まれる利息相当額(重要な金融要素)

収益認識基準では、取引価格の算定にあたって「契約における重要な金融要素」を考慮する必要があります(収益認識基準48項)。ここに、契約により合意された支払時期により、顧客又は企業に対して信用供与としての重要な便益が提供される場合、当該契約は「重要な金融要素」を含むものとしています(収益認識基準56項)。例えば、商品の販売及び引渡し後、数年後に支払期日が到来するケースが考えられます。この場合、取引価格の算定において、対価の額に含まれる金利相当分の影響を調整し、収益は約束した財又はサービスが顧客に移転した時点で、顧客が支払うと見込まれる現金販売価格で認識することとされています(収益認識基準57項)。即ち、販売価格に金利相当額が含まれている場合には、販売時は現金で販売した場合の価格にて収益計上し、金利相当額は別途受取利息として、支払時までの時の経過に応じて収益計上するといった処理がなされます。

法人税では、資産の販売等を行った場合において、以下に示す2つの判断材料を基に、当該契約に金銭の貸付けに準じた取引が含まれていると認められる場合には、継続適用を条件に、その利息相当額を、当該資産の販売等に係る収益の額に含めないことができるとされており(改正法基本通達2-1-1の8)、会計と同様の処理が認められるといえます。

(判断材料)契約に金銭の貸付けに準じた取引が含まれているか否か(法人税)

- 契約の対価の額と現金販売価格との差額

- 対価を支払うまでに予想される期間の長短及び市場金利の影響

会計及び法人税上、契約に重要な金融要素が含まれている場合に、販売価格の中に認識すべき利息相当額を、資産の販売収益と分けて処理した場合であっても、消費税では、課税標準はあくまで資産の譲渡等の対価の額であるため、重要な金融要素の影響は加味されません。よってPL売上高≠課税売上高となるので実務上注意する必要があります。

④貸倒れの可能性の処理

収益認識基準では、収益認識のための5ステップのうち、第1ステップの「顧客との契約を識別」する部分にて、顧客に移転する財又はサービスと交換に企業が権利を得ることとなる対価を回収する可能性が高いことが要件の一つとして挙げられており、対価の回収可能性の評価にあたっては、支払期限到来時における顧客が支払う意思と能力を考慮するとされています(収益認識基準第19項(5))。また取引価格の算定にあたっては、「変動対価」の影響を考慮することとなりますが(収益認識基準48項)、貸倒れの可能性も「変動対価」の一つとして適用指針の設例2にて取り上げられています。即ち、対価のうち、回収可能性が高いと見積もられた額のみを収益計上することとなります。

一方、法人税では、収益計上額の算定にあたっては、①貸倒れや②返品の可能性がある場合でも、その影響を織り込むことはできないこととされています(改正法人税法22条の2第5項)。即ち、貸倒れの可能性は資産の時価とは関係ない要素ととらえ、収益計上額の算定にあたって考慮すべきではないとの考えといえます。

よって貸倒れの可能性に関しては、会計と法人税で取り扱いが異なり、会計上回収見込みがない部分として収益から控除された金額は、法人税上加算調整する必要があります。

⑤返品権付き販売の処理 -返品調整引当金の廃止-

収益認識基準では、取引価格の算定にあたって「変動対価」を考慮する必要がありますが(収益認識基準48項)、「変動対価」が含まれる取引の例として、返品権付き販売が挙げられています(収益認識適用指針23項)。この場合、返品見込部分は収益計上せずに返金負債として処理し、返品時に回収する権利について資産認識することになります。またこれに伴い、返品調整引当金経理は認められないことになりました。

一方、法人税では、上記[④貸倒れの可能性の処理]にて記載の通り、収益計上額の算定にあたって、①貸倒れや②返品の可能性がある場合でも、その影響を織り込むことはできないこととされています(改正法人税法22条の2第5項)。よって、返品の可能性も貸倒れと同様に、資産の時価とは関係ない要素ととらえ、収益計上額の算定にあたって考慮されないことになります。それゆえ、返品見込部分を収益から控除することは認められず、あくまで返品時に返品損失を計上することになります。なお、返品調整引当金は一定の経過措置のもとに廃止されます。

⑥現金以外の対価の支払を受けた場合

収益認識基準では、取引価格の算定にあたって「現金以外の対価」を考慮する必要があります(収益認識基準48項)。対価が現金以外により支払われた場合、その取引価格は対価(支払を受けた現物)の時価により算定することとされますが(収益認識基準59項)、当該時価が合理的に見積もれない場合、引き渡した財又はサービスの独立販売価格を基礎として算定することも可能とされています(収益認識基準60項)。

一方、法人税では、取引の対価が現金以外により支払われた場合であっても、支払を受けた現物ではなく、引き渡した資産又は提供した役務の時価を基準として収益計上額を算定します。そして、支払を受けた現物の時価が引き渡した資産又は提供した役務の時価よりも低い場合は、当該差額は寄付金又は交際費等とみなされることになります(改正法基本通達2-1-1の10(注)2)。

⑦顧客に支払われる対価の処理

収益認識基準では、取引価格の算定にあたって「顧客に支払われる対価」を考慮する必要があります(収益認識基準48項)。顧客に支払われる対価とは、クーポンやキャッシュバックのように、企業が顧客に対して支払う、又は支払うと見込まれる現金の額や、顧客が企業に対する債務額に充当できるものをいいます。当該対価については、顧客から受領する別個の財又はサービスと交換に支払われるものである場合を除き、取引価格から減額することとされています(収益認識会計基準63項)。

法人税においても、いわゆるキャッシュバックのように相手方に対価が支払われることが条件となっている場合には、その対価に相当する金額を収益の額から減額することとされており(改正法基本通達2-1-1の16)、会計と同様の処理が認められています。

この点、消費税では改正がなされていないので、従来通り、売上(課税売上高)と販売費(課税仕入高)が両建てで認識されることになります。よって特に契約期間中に決算期末がある場合には、会計・法人税と収益費用額に相違が生じ、注意が必要です。

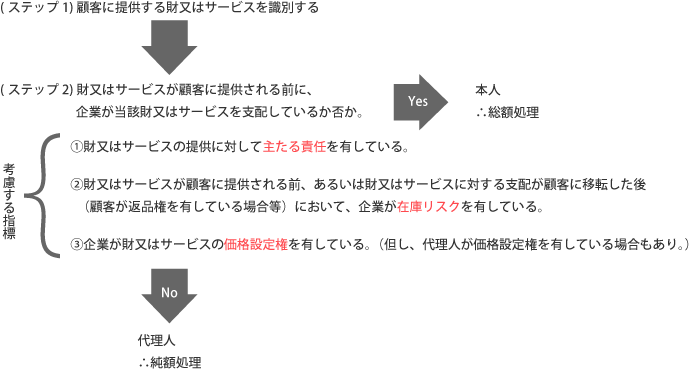

⑧代理人取引の処理

収益認識基準では、企業が財又はサービスを自ら提供する履行義務(本人)なのか、又は他の当事者によって提供されるように手配する履行義務(代理人)なのかについて、財又はサービスが顧客に提供される前に、企業が当該財又はサービスを支配しているか否かによって判断することとされています(収益認識適用指針43項)。これは商社や百貨店のいわゆる消化仕入についての会計処理を示したものといえます。収益認識適用指針第42項から47項にて、本人か代理人かの判定手順が記載されていますが、ポイントとなるのは、在庫リスクの有無及び価格決定権の有無といえます(判定手順について以下参照)。

本人と代理人の判断手順(本適用指針第42項、第47項)

当該判定で「代理人」に該当する場合には、手数料部分の金額のみを収益計上することとなります(純額表示)。従来、売上と仕入を総額表示で計上していた企業が、代理人と判定されれば、総額表示から純額表示に変わり、売上高が大幅に減少することとになります(利益は変わらない)。

この点、法人税では、総額表示か純額表示かによる課税所得への影響はありませんので、特段の取扱い規定はなく、会計と同様の取扱いをすることで問題ないと思われます。

一方、消費税では、総額で課税売上と課税仕入を認識するため、PL売上高≠課税売上高となるので実務上注意する必要があります。

3.おわりに

今回は、収益認識プロセスの中の「収益の計上額」の決定部分のうち、前回に引き続く各々論点についてご説明しました。次回は「収益の計上時期」に係る論点について見てきたいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。