1.はじめに

今回は前回に引き続き、令和2年度税制改正大綱の中から、法人に関わる部分、かつ、法人課税の中で注目度が高い「オープンイノベーションに係る措置の創設」、いわゆる「オープンイノベーション促進税制」について見ていきたいと思います。

2.オープンイノベーション促進税制の制度内容

既存企業に対し、ベンチャー企業との協働による事業革新を促すことを目的とする「オープンイノベーション促進税制」が創設されます。事業会社から一定のベンチャー企業への、規定の条件を満たす出資に対して、一定額の所得控除が認められるようになります。

具体的な制度内容は以下の通りです。

制度内容

| 対象 | 青色申告書を提出する法人で、特定事業活動を行うもの(※1) |

|---|---|

| 要件 |

|

| 税制措置 | 特別勘定として経理した金額の合計額を損金算入可(その事業年度の所得金額を上限) |

※1:自らの経営資源以外の経営資源を活用し、高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことを目指す株式会社等

※2:以下に示す(ⅰ)の法人の株式で、(ⅱ)の要件を満たすことにつき経済産業大臣の証明があるもの

| (ⅰ) | ①産業競争力強化法の新事業開拓事業者のうち同法の特定事業活用に資する事業を行う内国法人(既に事業を開始しているもので、設立後10年未満のもの) |

|---|---|

| ③上記に類する外国法人 | |

| (ⅱ) | ①対象法人が取得するもの又はその対象法人が出資額割合50%超の唯一の有限責任組合員である投資事業有限責任組合の組合財産等となるものであること |

| ②資本金の増加に伴う払込みにより交付されるものであること | |

| ③その払込金額が1億円以上(中小企業者にあっては1,000万円以上、外国法人への払込みにあっては5億円以上)であること(対象となる払込みには上限有) | |

| ④対象法人が特別新事業開拓事業者の株式の取得等をする一定の事業活動をを行う場合であって、その特別新事業開拓事業者の経営資源が、その一定の事業活動における高い生産性が見込まれる事業を行うこと又は新たな事業の開拓を行うことに資するものであることその他の基準を満たすこと |

3.経理処理・申告調整の具体例

上述より、事業会社が一定のベンチャー企業に出資した際に、その出資額の25%を所得控除するためには、取得価額の25%以下の金額を「特別勘定」として経理処理することが必要とされています(上表の要件③)。また、特定株式の取崩し事由が生じた場合には、取得から取崩しまでが5年内の場合は、その事由に応じた金額を「特別勘定」から取崩し、益金算入することとされています。以下に、具体的な経理処理と申告調整について例を用いてみてみます。

経理処理・申告調整の具体例

(例)特定株式を取得価額1,000で取得し、その25%(250)を特別勘定として経理処理

特定株式の取得時

【経理処理】

| 借方 | 金額 | 貸方 | 金額 |

| 繰越利益剰余金(特別勘定繰入損) | 250 | 特別勘定(積立金) | 250 |

【申告調整】

別表4で250減算し、損金算入

特定勘定の取崩し時

【経理処理】

| 借方 | 金額 | 貸方 | 金額 |

| 特別勘定(積立金) | 250 | 繰越利益剰余金(特別勘定繰入損) | 250 |

【申告調整】

①取得から取崩しまで5年経過していた場合:調整なし

②取得から取崩しまで5年内の場合:別表4で250加算し、益金算入

ここに、特別勘定の取崩し事由として、以下のものが挙げられています。

特定勘定の取崩し事由

- 特定株式につき経済産業大臣の証明が取り消された場合

- 特定株式の全部又は一部を有しなくなった場合

- 特定株式につき配当を受けた場合

- 特定株式の帳簿価額を減額した場合

- 特定株式を組合財産とする投資事業有限責任組合等の出資額割合の変更があった場合

- 特定株式に係る特別新事業開拓事業者が解散した場合

- 対象法人が解散した場合

- 特別勘定の金額を任意に取り崩した場合

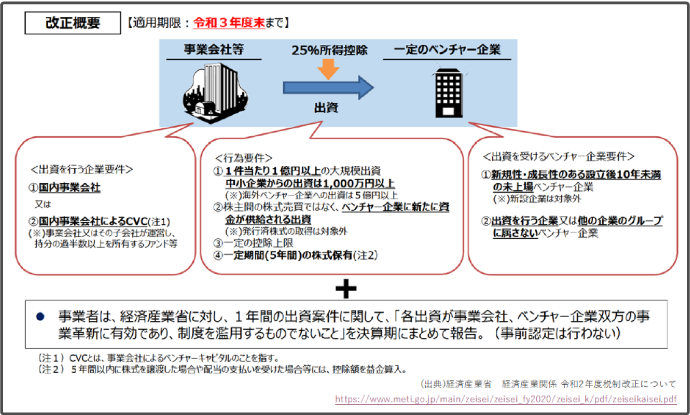

最後に、経済産業省より、制度の概要図が示されていますので、イメージの参考としてください。

(出典)経済産業省 経済産業関係 令和2年度税制改正について

https://www.meti.go.jp/main/zeisei/zeisei_fy2020/zeisei_k/pdf/zeiseikaisei.pdf

4.おわりに

今回は令和2年度税制改正大綱の中でも、法人課税部分で最初に取り上げられており、注目度も高い「オープンイノベーション促進税制」について見てみました。オープンイノベーション促進税制は、要件に当てはまれば、ベンチャー企業の株を取得・保有するだけで、一定額を損金算入できるといった期間限定の極めて異例な措置と言えます。新たな技術やノウハウを取り込む手段としてベンチャー企業への出資を考えている企業には、ぜひ検討いただきたい制度です。

今後企業が生き残っていくためには、保有する内部資金や技術を有効活用することが必要であり、企業や組織の枠組みを超えて、技術やノウハウを持ち寄り、新たな開発へつなげていく「オープンイノベーション」は活発化していくでしょう。

そして新たな分野への投資など企業の前向きな行動に対しては、税制においても後押しされています。今回取り上げた「オープンイノベーション促進税制」もその一環ですが、その他、収益が拡大しているにも関わらず賃上げや投資に消極的な大企業に対する租税特別措置の適用制限や5G投資促進税制なども今回の税制改正大綱の中で注目されています。

次回は引き続き、令和2年度税制改正大綱のうち、法人に関わる項目で中小企業にも影響が大きいと思われるトピックについて見ていきたいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。