1.はじめに

2021年3月31日以後終了する事業年度から「会計上の見積りの開示に関する会計基準」が強制適用となりました。

この会計基準は会計処理に関する会計基準ではなく、注記情報の充実をはかるための会計基準になります。IFRS適用企業では既にIAS 1号「財務諸表の表示」に従い会計上の見積りに関して詳細な注記がなされていましたが、日本基準でもその歩調に合わせるように制定されたのが「会計上の見積りの開示に関する会計基準」になります。

会計上の見積りを行う上で新型コロナウィルスの影響の取扱いや金融庁の有報レビューもふまえながら、2021年3月期決算の開示を振り返りたいと思います。

2.会計上の見積りとは?

そもそも会計上の見積りとは、資産及び負債や収益及び費用等の額に不確実性がある場合において、財務諸表作成時に入手可能な情報に基づいて、その合理的な金額を算出することをいいます。“不確実性がある”とは複数の結果が考えられるということであり、“合理的な金額を算出する”とは複数ある結果の中から企業(経営者)の判断で解を決定するということになります。

簡単に表現すると、財務諸表作成日時点で確定できない数値について、企業(経営者)の判断で一定の仮定を置いて金額を算定する行為のことです。

財務諸表で公表される数値は算出された解のみで、財務諸表利用者にはその背景が伝わりません。解に影響する事象にどのようなものがあり、記載された解以外にどのような結果が考え得るのか、その中からどのようにして解が得られたのかということは知り得ません。また、その不確実性が翌年度以降にどのような影響をもたらす可能性があるのかという点も予測するのは困難です。

こうした理由から「会計上の見積り」が行われた場合には、その詳細を記載することが求められるようになりました。

3.「会計上の見積り基準」の概要

会計上の見積りとは何かを踏まえた上で、企業会計基準第31号「会計上の見積りの開示に関する会計基準」(以下、「会計上の見積り基準」)の概要を確認していきたいと思います。

まず目的については次のように示されています。

- ① 当年度の財務諸表に計上した金額が会計上の見積りによるもののうち、

- ② 翌年度の財務諸表に重要な影響を及ぼすリスクがある項目における会計上の見積りの内容について、

- ③ 財務諸表利用者の理解に資する情報を開示すること

あくまで①当年度に「計上されている金額に関するもの」を注記すればよく、当年度に計上しないこととなった金額については任意開示になります。例えば減損損失を見積もった結果、計上する必要がなかった、というような場合にはこの項目について注記するかどうかは任意になります。

また、②財務諸表に重要な影響を及ぼす範囲を翌年度に限定している点もポイントです。これは開示に係る期限が長くなればなるほど、開示に必要な項目の範囲は広がり、特定の資産又は負債について行われる開示は具体的なものではなくなっていくため、期間をあえて限定しています。

注記対象となった勘定科目については③財務諸表利用者に資する情報として以下のような項目を開示する例として挙げています。

- 当年度の財務諸表に計上した額

- 会計上の見積りの内容について財務諸表利用者の理解に資するその他の情報

- 当年度の財務諸表に計上した金額の算出方法

- 当年度の財務諸表に計上した金額の算出に用いた主要な仮定

- 翌年度の財務諸表に与える影響

これらはあくまで例示であり、これに沿って開示する必要はありません。現にIFRS適用企業では会計上の見積りの開示の様式は様々です。

しかし、各企業の2021年3月期決算をみる限り、日本基準採用企業では多くの企業でこの項目に沿った開示となりました。基準の項目に沿って開示することで最低限の内容は担保されるという利点はある一方、形式を満たすことが目的となってしまいそれぞれ異なる企業の状況を適切に表現できていないのでは、という懸念も残ります。

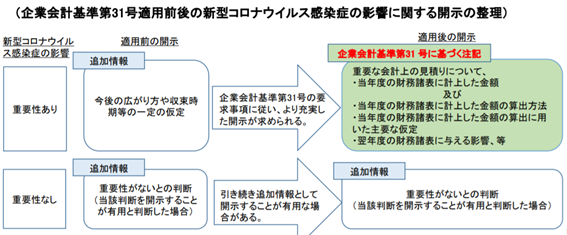

4.新型コロナウィルスの影響について

会計上の見積りを行う上で、非常に悩ましいのが新型コロナウィルスの影響です。収束が見通せないことから影響度の判断が極めて難しく、また多くの企業に影響を及ぼすためです。

ただ、企業会計基準委員会ではこのような不確実性が高いような状況においても「最善の見積り」は常にできるとの立場に立っています。その上で最善の見積りの結果、事後的な結果との間に乖離が生じたとしても、明らかに不合理な場合を除き、それは会計上の誤謬には当たらないとされています。

例えば新型コロナウィルスの影響が大きいにもかかわらず不確実であるからといって何ら見積りを行わなかったような場合は、明らかに不合理な場合に該当してしまう可能性があると考えられます。

金融庁からは以下のように開示の整理が公表されています。

(出典:https://www.fsa.go.jp/news/r2/sonota/20210408/01.pdf)

会計上の見積り注記の適用により、新型コロナウィルスの影響についても充実した開示が求められています。ただし、実際に具体的な記載をするというのは困難であり“ワクチン接種が進むにつれて景気は徐々に回復し2022年度への影響は軽微である”、といった内容を記載している企業が多くありました。

5.MD&Aにおける会計上の見積りに関する記載

会計上の見積りに関する開示は経理の状況における注記だけにとどまらず、「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(以下、「MD&A」)」においても求められています。企業会計基準第31号に先立ち、平成31年1月に施行された「企業内容等の開示に関する内閣府令の一部を改正する内閣府令」により、会計上の見積りについての開示の充実が図られています。これによりMD&Aにおいても、会計上の見積り及び見積りに用いた仮定のうち重要なものについて、当該見積り及び当該仮定の不確実性の内容やその変動により経営成績等に生じる影響等を記載するように求められています。

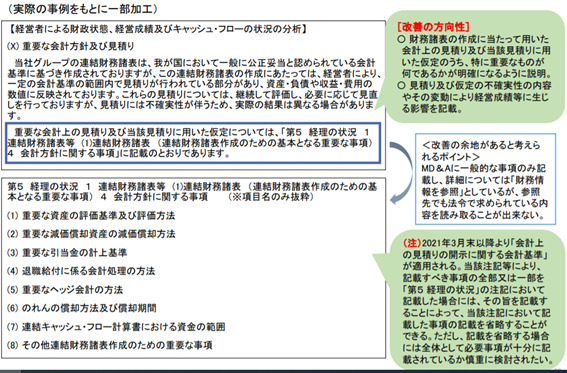

6.金融庁の有報レビューをふまえて

金融庁は毎年、有価証券報告書の記載内容の適切性を確保することを目的とした有価証券報告書レビューを行っています。令和2年度の有報レビューの審査結果の中で、会計上の見積りに関する記載について改善の余地がある開示例があったとの報告がなされています。

実際の事例を基に下記のような要改善事例が掲載されています。

※↑ 画像をクリックすると拡大表示されます。

(出典:https://www.fsa.go.jp/news/r2/sonota/20210408/01.pdf)

MD&Aでは、“詳細は経理の状況の注記を参照”としながら参照先の経理の状況でも法令で求められている内容の記載がないという例です。実際にこのような開示をしている企業は多くみられると思いますが、今後開示の充実を検討する必要がでてくるかもしれません。

7.おわりに

今回は会計上の見積り開示について、2021年3月期決算をふまえながら改めて法令で求められるポイントを確認しました。

近年、会計上の見積りだけでなくMD&Aにおける「事業等のリスク」なども抽象的な記載だけではなく、より具体性のある記述が必要とされています。法令や基準の要求を満たすための形式的な記載だけではなく、財務諸表利用者の必要とする情報を提供するという目的を念頭に開示を作成することが今後ますます求められます。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。