1.はじめに

株式交付制度とは、簡単にいうと会社法上新たに創設された組織再編のスキームです。令和元年に公布された会社法の一部を改正する法律が、令和3年3月に施行されました。この改正法において株式交付制度が創設され、それに対応した税法上の改正が令和3年度税制改正に盛り込まれています。

今回は、株式交付制度について、会社法上、税務上、会計上のポイントをそれぞれおさえていきたいと思います。

2.株式交付制度創設の背景

今まで株式会社が他の株式会社を金銭でなく株式で買収する場合には、株式交換と現物出資という2つの選択肢から選ばなければなりませんでした。

しかし、株式交換は完全子会社化する場合のみ採用できる方法で、支配は獲得するものの100%持分の取得まで考えていないようなケースでは用いることはできません。また現物出資は原則として検査役の調査を必要としたり、場合によっては取締役が財産価額填補責任を負ったりすることもあります。そして交換比率の設定によっては株主総会特別決議が必要である点も機動的な組織再編を望む会社にとってはハードルになってきます。

こうした経緯をふまえ、上記のような制約を受けないスキームとして株式交付制度が創設されました。

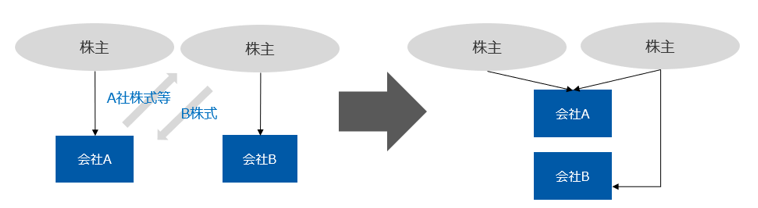

3.株式交付の概要

株式交付の場合、親会社となるA社が子会社となるB社株主よりB社株式を譲り受け、対価としてA社株式を交付します。会社法上、「交付」には新株の発行に加え自己株式の処分も含まれますので自己株式を渡すことも可能です。また一部の対価を現金にすることも認められているのが株式交付のポイントです。

M&A手法の選択肢を広げる株式交付ですが、以下のような留意点があります。

- 株式会社のみが対象であり、持分会社や外国会社を対象とすることはできない

- 自己の計算において所有している議決権の割合が100分の50を超えるようにする場合が対象で、議決権の過半数を獲得する予定でない場合は採用できない

- 既に議決権の過半数を握っている会社を株式交付の対象とすることはできないため、議決権の過半数を獲得している子会社の株式の買い増しには適用できない

- 一部の対価を現金とすることはできるが、80%以上が株式でないと、税務上、株式譲渡損益の繰延はできない(詳細後述)

- 親会社となるA社株式を一切交付しないことはできない

- 会社法上は議決権比率で子会社を支配しているか判断するため、会計上は支配力基準で子会社と判定されている会社を株式交付子会社とすることは可能(この場合の会計処理上の注意は次項で解説)

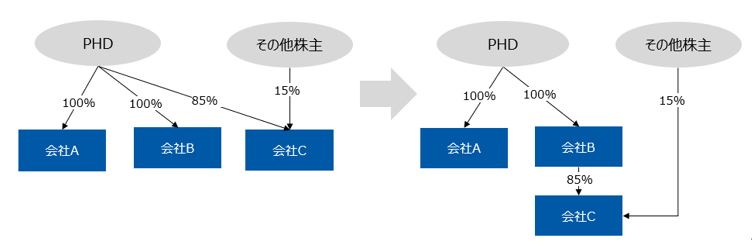

- 既に議決権の過半数を取得している会社を株式交付子会社とすることはできないが、以下のように兄弟会社同士であれば可能

※PHD:ホールディングス親会社

なお、支配力基準とは議決権以外の何らかの要因によって他社の財務・営業等の方針に重要な影響を与えられるか否かによって、子会社の範囲に含めるかどうかを判断する基準です。

4.株式交付の会計上のポイント

株式交付制度が会社法上新たに創設されたわけですが、これに伴った会計基準の改正等は今のところありません。そのため、「企業結合に関する会計基準」を中心とした現行の会計基準に基づき処理されていくことになります。株式交付は株式交換と同じ組織再編行為として位置づけられており、株式交換に準じて処理されます。

基本の仕訳パターンを簡略化した例で示します。

≪設例1≫ 株式と現金を対価としたシンプルな株式交付

【A社の個別上の仕訳】

B社株式 1,000 / 資本金 1,000

【B社の個別上の仕訳】

仕訳なし

【A社の連結上の仕訳】

資産 100 / 評価差額 100

純資産 1,000 / B社株式 1,000

評価差額 100 / 非支配株主持分 165

のれん 65

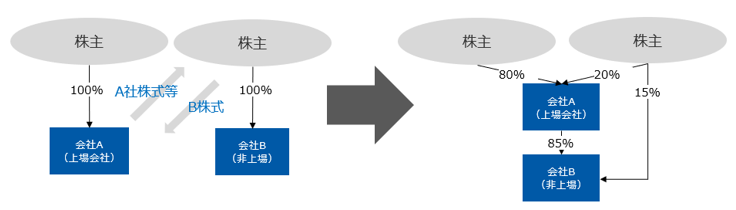

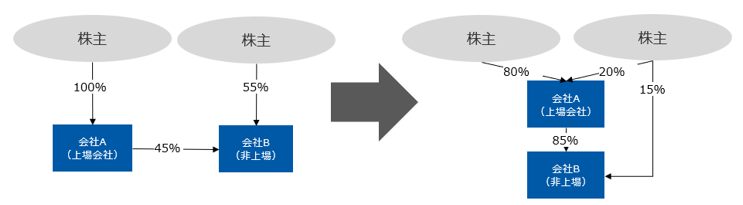

≪設例2≫ 会計上は支配を獲得している子会社との株式交付

【前提条件】

A社のB社に対する議決権比率は45%であるが、影響力基準で会計上は子会社と判定されている。株式交付を行い、上図のような支配関係となった。

【A社の個別上の仕訳】

B社株式 600 / 資本金 600

【B社の個別上の仕訳】

仕訳なし

【A社の連結上の仕訳】

(株式交付以前より保有していた持分にかかる連結処理)

資産 100 / 評価差額 100

純資産 1,000 / B社株式 550

評価差額 100 / 非支配株主持分 605

のれん 55

(株式交付により生じた非支配株主との取引)

非支配株主持分 440/ B社株式 600

資本剰余金 160

設例2のように、会計上でのみ子会社と判定されていた場合は追加取得に準じた処理となりますので、交換損益等は生じず、差額が生じた場合は資本剰余金とします。

5.株式交付制度に関する税制措置

会社法の改正に合わせて、令和3年度の税制改正にて「株式譲渡損益の繰り延べ」という株式交付に関する項目が盛り込まれています。もともと株式交付はM&Aを促進するのが狙いで創設された制度なので、税務上でハードルが生じないように配慮されたものとなっています。

この措置は買収対象会社の株主が株式交付制度により買収対象会社株式を譲渡し、買収会社の株式等の交付を受けた場合に生じた譲渡損益に対する課税を繰り延べるものです。対価は一部を金銭とすることも認められていますが、対価として譲り受けた資産の価額のうち、株式の価額が80%以上であることが繰り延べの条件となります。なお、譲渡損益の金額は株式交付の日に基づいて算定されるとされています。

今後、株式交付は様々なケースで実施されることになると想定され、実務上の論点が生じてくると思われますので、国税庁のQ&Aなど引き続き動向に注目していく必要があります。

6.おわりに

これまで日本でM&Aの中心は現金対価での取引でした。しかしグローバルな視点でみれば株式対価や混合対価の方が主流といえるでしょう。日本でも株式交付制度が創設されたことで、足元で資金の余裕がない中小企業や新興企業が企業成長に向けて積極的な経営戦略に出やすくなったといえます。また、現金のみの対価の場合と異なり、株式交付では買収会社の株式を保有し続けることで買収対象会社の株主も関与が続くことからイノベーションの創出にもつながると期待されています。

日本の法制度上、株式対価の選択肢が少なかったという問題がこれで大きく前進したことから、今後多くの企業の積極的な成長やイノベーションの創出につながることを期待したいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。