1.はじめに

前回に引き続き、令和4年度の税制改正大綱をみていきたいと思います。

今回は前回取り上げたもの以外の法人税関係の改正より、オープンイノベーション促進税制、5G投資促進税制の改正等の一般的な事業会社に関連があるとされるものをみていきたいと思います。

今回、大きな改正ではありませんが、今後の設備投資計画等に影響することもあるかと推測されますので、ポイントを押さえておきたいと思います。

2.オープンイノベーション促進税制

まずはオープンイノベーション促進税制についてです。

オープンイノベーションとは「組織内部のイノベーションを促進するために、意図的かつ積極的に内部と外部の技術やアイデアなどの資源の流出入を活用し、その結果組織内で創出したイノベーションを組織外に展開する市場機会を増やすこと」とされています。

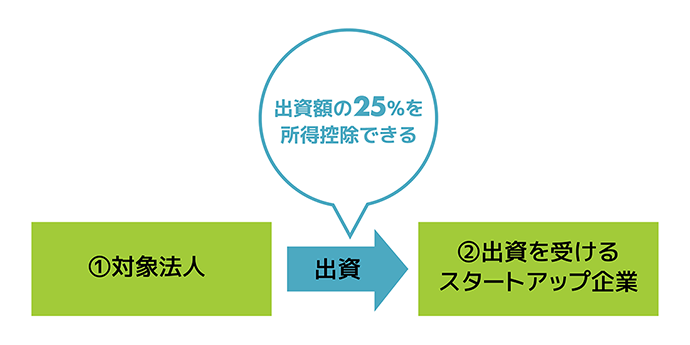

オープンイノベーション促進税制はこうしたオープンイノベーションを促進するために事業会社が一定のスタートアップ企業に出資を行った場合にその投資額の25%を所得控除できる制度です。

オープンイノベーション促進税制の基本的な部分を確認していきたいと思います。

(1)対象法人の要件

- 青色申告書を提出する法人

- スタートアップ企業とのオープンイノベーションを目指す法人

- 株式会社等

※この対象法人が主体となるCVC(コーポレートベンチャーキャピタル)を経由して出資する場合も対象となります。

(2)出資を受けるスタートアップ企業の要件

- 株式会社

- 設立10年未満

- 未上場・未登録

- 既に事業を開始している

- 対象法人とオープンイノベーションを行っている、又は行う予定

- 一つの法人グループが株式の過半数を有していない

- 法人以外の者(LPS、民法上の組合、個人等)が3分の1超の株式を有している

上記の要件については税制改正前後で変化はありませんが、設立後期間の要件につき、売上高に占める研究開発費の比率が10%以上、且つ赤字企業の場合は、設立の日以後15年未満という条件が加わりました。

一方、出資要件については以下のように改正されました。

- 資本金の増加を伴う現金による出資であること

- 1件当たり1億円以上であること

※対象法人が中小法人である場合は1,000万円以上、スタートアップ企業が海外法人の場合、一律5億円以上 - オープンイノベーションに向けた取組みの一環であること

- 取得株式の3年以上の保有を予定していること

- 純出資等を目的とする出資でないこと

株式の継続保有要件が5年以上から3年以上に緩和されたことで適用対象案件が増加するよう拡充されたかたちです。また適用期限も2年延長され令和5年度末まで延長されました。

3.5G導入促進税制

5Gとは第5世代の移動通信システムを指し、自動運転等の新世代技術の実現・発展に不可欠となるものです。その重要性は広く認知されるようになってきていますが、4G(第4世代移動通信システム)よりも多くの基地局を設置する必要があるなどの壁もあります。

5Gへの投資を促進し、新世代技術の発展を後押しするためにも、5G基地局の整備等の投資について特別償却又は税額控除ができるというのが本制度です。

対象はローカル5G用無線局の免許人、携帯通信事業者となっており、情報通信業界に大きな影響があります。また中小企業でもスマート工場等の設備を有する事業者は注目の税制措置になります。

大きな改正点としては税額控除を選択した場合、適用される税額控除率が変更されたことです。従来は、一律【 取得価額×15% 】であったのに対し、今後は以下のように段階的に低下していきます。特別償却については、変更はありません。

| 事業者 | 事業共用時期 | 税額控除率 | 特別償却 | |

|---|---|---|---|---|

| 全国5G導入事業者 | 条件不利地域 | 令和4年度 | 15% | 30% |

| 令和5年度 | 9% | |||

| 令和6年度 | 3% | |||

| その他 | 令和4年度 | 9% | 30% | |

| 令和5年度 | 5% | |||

| 令和6年度 | 3% | |||

| ローカル5G導入事業者 | 令和4年度 | 15% | 30% | |

| 令和5年度 | 9% | |||

| 令和6年度 | 3% | |||

また適用についても令和4年3月31日が期限でしたが、3年間延長されます。

4.その他の令和4年度税制改正

このほか、中小企業や小規模事業者向けとして、法人税では以下のような措置の延長や見直しがありました。

交際費課税の特例措置の延長

法人が支出した交際費は損金算入できないのが原則ですが、特例として中小法人については定額税額控除限度額(800万円)までの交際費を全額損金算入することが可能という特例制度があります。2022年3月が期限となっていましたが、その適用期限を2年間延長することとなりました。

少額減価償却資産の特例措置の延長

中小企業者等が30万円未満の減価償却資産を取得した場合、合計300万円を限度に即時償却(全額損金算入可)することを可能とする特例措置について、令和5年度末まで適用期限が2年間延長されました。

5.おわりに

今回取り上げた論点については目玉となるような大きな改正はなく、コロナの影響を鑑みて中小企業への支援とも受け取れる小幅な改正にとどまりました。今後も経済情勢によっては適用期限が再延長される税制措置もあるかもしれませんが、時限であることを念頭に予算や計画を立てることが重要です。

これから税制改正大綱をもとに法案が作成され、国会で承認されると一部を除いて通常は4月1日より法律施行されます。税制改正大綱の内容から大幅に内容が変更されることはありませんが、注目すべきポイントが生じた場合には当コラムで紹介していきたいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。