1.はじめに

令和4年度の税制改正の中で目玉と言われたものの一つが、いわゆる「賃上げ促進税制」です。

昨今、物価高が進む中、給与水準が上がらないことが問題視されています。この背景には、コロナ禍で厳しい状況にあって、人件費を増加させることに抵抗がある事業者が多いことが考えられます。一方で、収益が上がってから賃金に還元するのではなく、賃金を上げることによって収益が上がる、という意見もあり、賃上げ促進税制はそれを後方支援する政策でもあるといえます。

税制改正で内容が拡充されたことをきっかけに、給与水準の引き上げについて検討中の事業者も多いかと思います。今回は、中小企業に関わる内容を中心に、「賃上げ促進税制」に関して有効な情報を提供できればと思います。

2.賃上げ促進税制の振り返り

賃上げ促進税制は対前年比で増加させた給与額に一定割合を乗じた金額を、税額から控除できるという制度です。具体的には、増加させた給与総額の内、大企業では最大30%、中小企業では最大40%の金額が控除対象となります。

賃上げ促進税制は令和4年度の税制改正大綱まで全く無かった税制ではなく、平成25年度の税制改正以来、前身となる「所得拡大促進税制」が存在していました。日本の賃金水準の低さは周知のものとなっており、その状況改善に向けて平成25年度税制改正で、所得拡大促進税制が創設されて以来改正が続き、令和4年度に名称の変更と共に制度の増強が行われた形です。

3.賃上げに関する調査結果

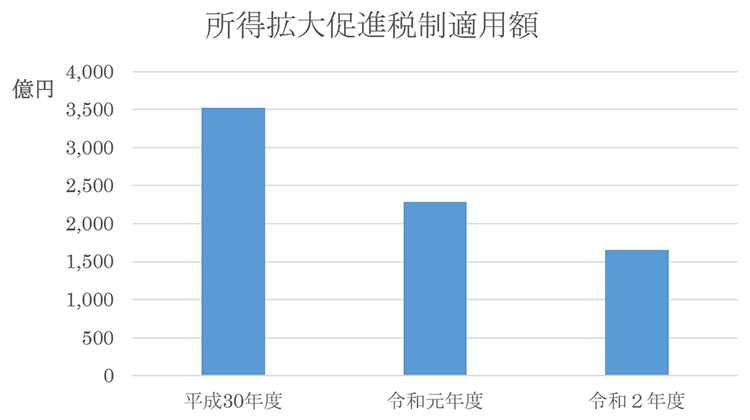

実際にこういった税制はどの程度活用されているのでしょうか。賃上げ促進税制は当年度からの適用なので実績はありませんが、前身である所得拡大促進税制で実際に適用された税額が財務省から公表されています。公表されているうちの直近3年間の実績は以下のようになっています。

(租税特別措置の適用実態調査の結果に関する報告書[令和4年1月国会提出]を基に加工)

直近ではコロナの影響もあり、適用額は減少してきています。しかし、ウィズコロナでの経済活動が徐々に定着しつつあり、更に税制改正で税額控除が拡充された今年度は適用額が増加することも考えられます。

4.賃上げ促進税制Q&A

中小企業庁では今年5月に賃上げ促進税制に関するQ&Aを公表しました。その中からいくつかピックアップして、記載内容を確認したいと思います。

■「賃上げ促進税制」における中小企業等の定義

中小企業に該当するかどうかは適用を受ける事業年度終了の時、以下の定義に当てはまるかどうかによって判定されます。

(1) 以下の①~②のいずれかに該当する法人

ただし、前 3 事業年度の所得金額の平均額が15億円を超える法人を除く

①以下の法人を除く資本金の額又は出資金の額が1億円以下の法人

- 同一の大規模法人(資本金の額若しくは出資金の額が1億円超の法人、資本若しくは出資を有しない法人のうち常時使用する従業員数が 1,000 人超の法人又は大法人(資本金の額又は出資金の額が 5 億円以上である法人等)との間に当該大法人による完全支配関係がある法人等をいい、中小企業投資育成株式会社を除きます。)から2分の1以上の出資を受ける法人

- 2以上の大規模法人から3分の2以上の出資を受ける法人

②資本又は出資を有しない法人のうち常時使用する従業員数が1,000人以下の法人

(2)常時使用する従業員数が1,000人以下の個人事業主

(3)協同組合等(中小企業等協同組合、出資組合である商工組合等)

■適用年度に組織再編等があった場合

適用年度中にM&A等を実施した場合、適用年度の給与と比較する比較雇用者給与(前年度の給与)を調整する必要があります。具体的には、合併の場合は「合併によって増加した被合併法人の給与支給額に相当する分を加算調整」し、分割の場合は「分割によって減少した雇用者に係る給与支給額に相当する額(分割に伴い移転した従業員の数に基づいて計算)を減算調整」します。なお、適用年度における合併分割に係る新設法人は適用外となります。

新規設立法人についても比較対象となる前年度の給与支払額が存在しないため賃上げ促進税制は適用できません。

続いて、賃上げ率の計算基礎となる給与等支給額についても確認します。

賃上げ率として給与等支給額が前年度に比較して1.5%以上(大企業は3%以上)増加していることが税額控除の要件となっていますが、その計算基礎である給与等支給額に含めるべきもの、含めてはいけないものを確認していきます。

■助成金等を受け取っている場合

適用年度の所得金額の計算上、損金の額に算入される「全ての国内雇用者」に対する給与等の支給額が対象となりますが、業務改善助成金や雇用安定助成金等を受け取っている場合はその金額を控除した金額を用いて計算します。

■手当等の扱い

給与等支給額には、賃金の他、賞与、勤勉手当、残業手当、住宅手当、歳費といった給与所得に含まれるものも含まれます。ただし、退職手当といった給与所得にあたらないものについては含めません。

また給与等支給額は適用年度に損金算入が認められるものに限ります。よって、前払給与のように適用年度の計上時には損金不算入となるものは含まれません。一方、未払給与は税務上の損金算入が認められる範囲内で、給与等支給額の計算に含めます。

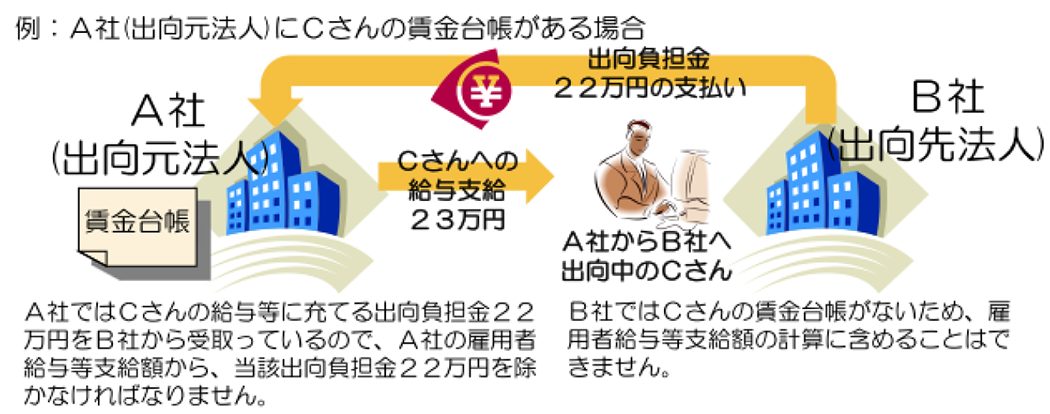

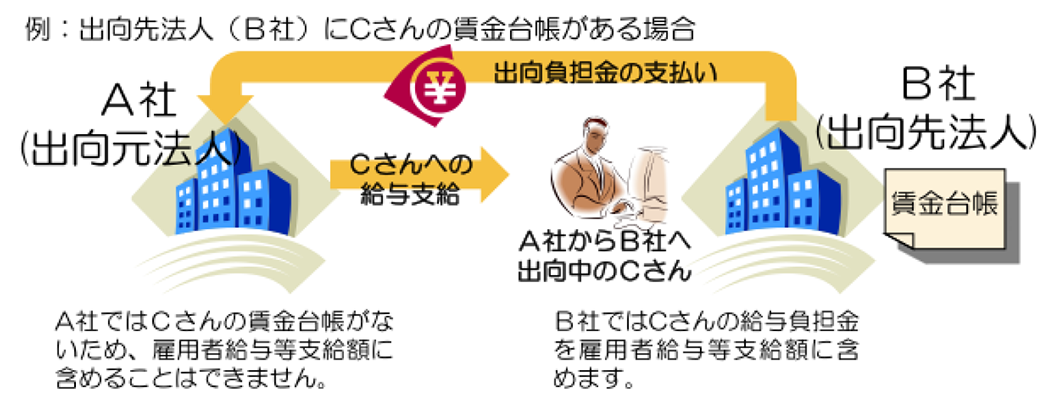

■出向者がいる場合について

出向元企業に賃金台帳がある場合、出向元が支払っている支給額より出向先からの出向負担金を除いた額が給与等支給額となります。

一方、出向先に賃金台帳がある場合、出向元では出向者に支払っている金額を給与等支給額に含めません。反対に、出向先に賃金台帳があれば出向先企業では給与等支給額に含めることとなります。

■税額控除の上乗せ要件について

教育訓練費が前年度より10%以上(大企業は20%以上)増加している場合には税額控除割合を10%(大企業は5%)増加させることができます。その上乗せ要件の計算基礎となる教育訓練費の計算については、発生した費用が社外に対するものなのか、社内の費用なのか、がポイントとなります。

例えば外部講師に対する謝礼等は含まれますが、社内の研修担当に対する人件費等は含まれません。また施設使用料については子会社も含めて外部から賃借した場合は計算に含めますが、自社の施設を利用した際の管理費や光熱費等は含めません。

5.税制に対する指摘

賃上げ促進税制については、働き方が多様化するにもかかわらず自営業者を視野にいれていないことや、計上する利益が少なく法人税負担が少ない企業や赤字企業にはほぼ効果がないといった問題点も指摘されています。

しかしながら、まずは税制の対象になっている企業が税制を動機付けの一つとして賃上げを行っていくことが重要です。

賃金上昇の停滞という問題を解決に向かわせる上で重要なのは「継続」です。仮に今年、賃上げ促進税制が功を奏し、平均賃金が上昇したとしても、来年また下がってしまうのでは意味がありません。目指すべきは、すぐにピークを迎える上昇曲線ではなく、5年単位、10年単位で見た時にこの時期から賃上げが始まった、と認識されるような上昇を始めることです。その意味では、改善すべき点は改善しつつ、来年以降の賃上げを更に後押しできるような機運を作ることが、この税制の役割と言えるのかもしれません。

6.おわりに

過去を顧みれば、バブル崩壊やリーマンショックなど、直近のコロナ禍と同じく経済に大きな打撃をもたらす事変はいくつもあり、また年功序列型の雇用環境や労働生産性の低さといった問題も賃金の上昇率には関係するでしょう。前項で触れたような改善が望まれる点があることも事実です。

とはいえ制度が完璧になるのを待っていては日本の賃上げは永遠に始まりません。現在の賃上げに関する議論においては、「30年賃金が上がっていない」という旨がクローズアップされていますが、その内平成25年(2013年)からの9年間は「所得拡大促進税制」が存続している期間と重複しています。その期間も問題点の指摘と改善を繰り返し、制度の適用を受ける企業は存在していますが、日本全体では伸び悩んでいるという状態です。

賃上げ促進税制には指摘すべき点はあるかもしれませんが、税額控除割合としては大きい制度ですので、法人税負担額とのバランスを考慮しながら積極的な賃上げを行うことは十分検討に値するのではないでしょうか。まずは顧問税理士等と共に、賃上げ促進税制を適用した際の試算を行っていくことをおすすめいたします。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。