1.はじめに

今回も前回に引き続き、会計上の見積りに関して求められる有価証券報告書での開示についてご紹介していきます。

前回は、会計上の見積りが「連結財務諸表注記」や「財務諸表注記」、「事業等のリスク」や「経営者による財政状態、経営成績及びキャッシュ・フローの状況の分析(以下、MD&A)」、「監査上の主要な検討事項(以下、KAM)」において開示が求められる可能性があること、そしてそれぞれの根拠規定と開示趣旨についてお伝えしました。

今回は財務諸表利用者が求める情報とは何なのかを考え、実際の開示例をみていきたいと思います。

2.財務諸表利用者が有報開示に求めていること

有価証券報告書の作成業務にあたっていると、基準や法令を遵守することに注力するあまり、形式的に開示項目を満たすことが主目的となってしまう事が多くあります。しかし、本質的には財務諸表利用者のニーズを満たすものでなければなりません。そこで金融庁は財務諸表利用者である投資家やアナリストがどのような開示を求めているのかを公表しています。

投資家・アナリストが期待する主な開示のポイント:事業等のリスク

- リスク管理体制、重要なリスクの定義付け(影響度や発生確率をどのように考えているか等)、リスクの発現時期、対応策の開示は重要

- 経営戦略やリスクは各社各様であるため、自社固有のリスクに関する開示は有用

- 事業戦略とその裏側で発生するリスクとの関連性について開示することは有用

- リスクの重要度が変化した場合、変化の内容や理由を開示することは有用であり、重要度が上がった場合は、その対応をどのように考えているかを開示することも有用

- 将来情報を理解する上で、リスクの次年度の見通しを開示することは有用

- 海外のトレンドや外国企業を含む同業他社のリスク対応を踏まえた、自社のリスクへの対応状況に関する開示は有用

- 危機管理への対応について、従来の経験則に留めるのみではなく、世界的な潮流や学術的な研究を踏まえる等、様々な事象を考慮した上で危機管理体制が整備されているかを検証し、その結果を開示することは有用

投資家・アナリストが期待する主な開示のポイント:MD&A

- 「経営方針、経営環境及び対処すべき課題等」で記載した大きなストーリーやコンセプトを、「MD&A」では数字で理屈付けして開示することが有用

- 中期経営計画、KPI 、財務指標等の目標や実績のみではなく、それらが企業価値の向上にどのように繋がるのかについて開示することが有用

- ROICの開示について、何がROICを押し上げるキードライバーであるかを、定量的な情報も含めて開示することは有用

- Non-GAAP指標について、透明性を向上させる観点から、詳細な定義や時系列に沿って開示することは有用

- Non-GAAP指標について、数字を積み上げると法定開示のGAAPベースのトータルと整合するように開示することが有用

- 現在の見積りから変動した場合の財務影響(感応度)を定量的に開示することは有用

- 状況が変化した際に、減損損失が発生する可能性がどの程度あるかが分かる開示は有用

まず求められているのは具体性であるといえます。定性的な情報を具体的に記載するのはもちろんのこと、影響度合、発生頻度、発生可能性、といった定量的な情報についてもできるだけ数値を用いて具体的に示すことが有用であると考えられています。

次にキーワードとなるのは関連性です。他の記載箇所と関連付けて記載することで、その企業の中長期的な方向性が理解でき、その方向性をベースとした短期的な戦略や課題が具体的にみえてくる開示が望まれています。

また、上記には記載されていませんが、平易さも重要なポイントです。有価証券報告書のページ数は100ページ近くに及ぶことが多く、中には200ページに及ぶ企業もあります。そんな中で情報同士の関連性を示したり、見やすくしたりすることで、投資家の理解を促進することも期待されています。

3.具体的な開示

ここからは具体的な開示例として、過去に金融庁の好事例集でも取り上げられている企業の開示を中心にみていきたいと思います。

事業等のリスクの好事例

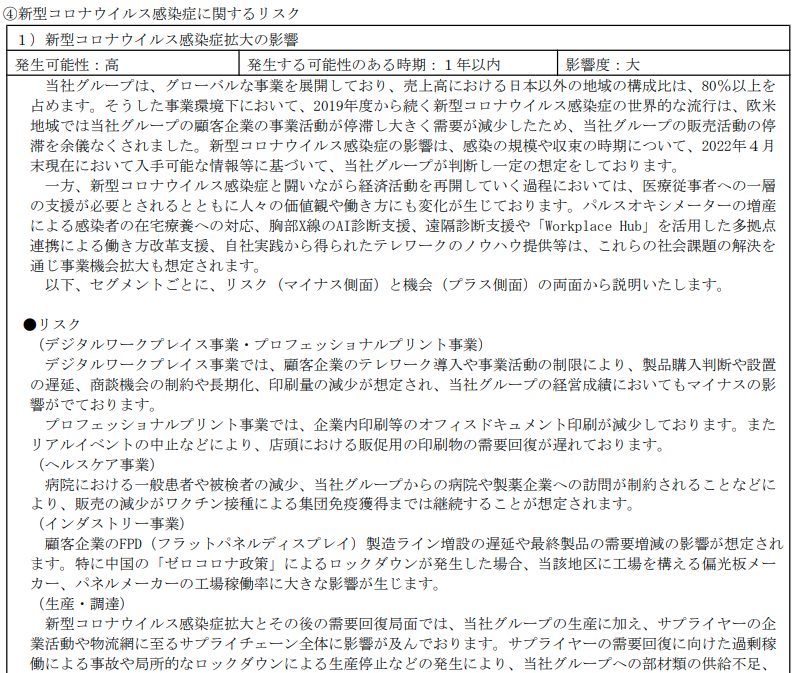

【コニカミノルタ 2022年3月期】

(以下、省略)

上記の例では発生可能性や発生する可能性のある時期、及び影響度について記載し、内容はセグメントごとに記載され、全体としてわかりやすくなっています。

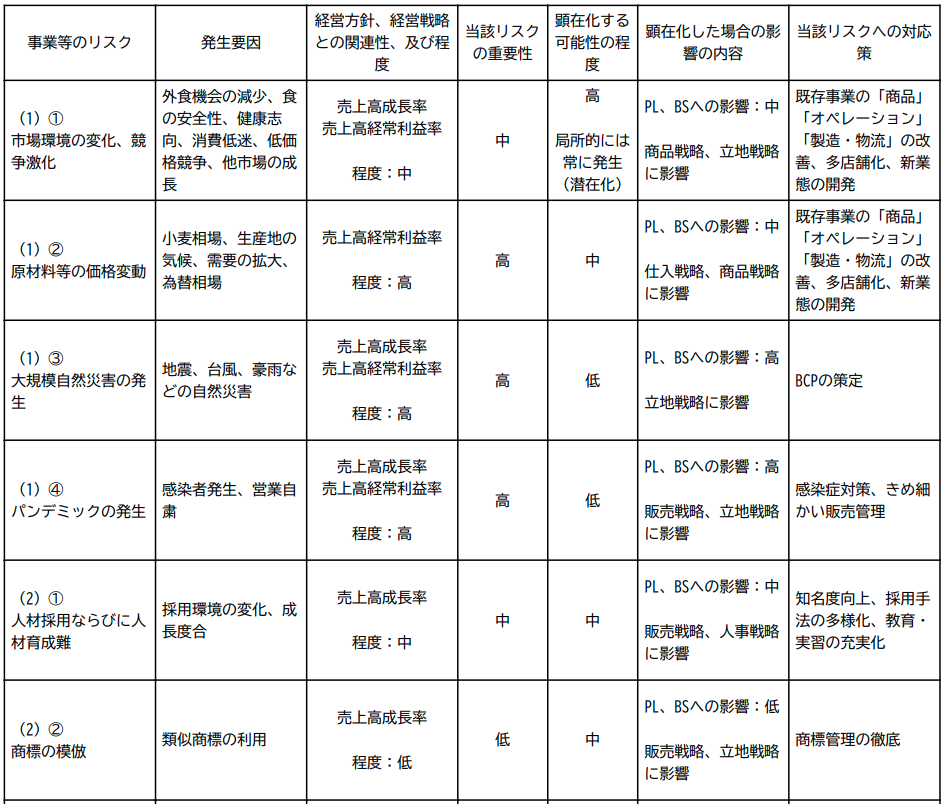

わかりやすく情報を整理した事例としては以下のような開示もあります。各リスクが一覧になっており、情報が端的にまとめられていて非常に見やすい開示といえます。

【株式会社ギフト 2021年10月期】

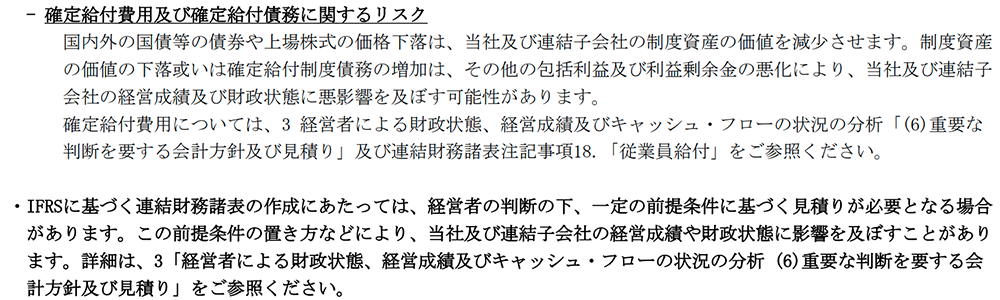

また、他箇所との関連性を示すという点では以下のような開示例があります。有価証券報告書の中で飛び飛びになっている情報の関連性を見つけやすいようになっています。

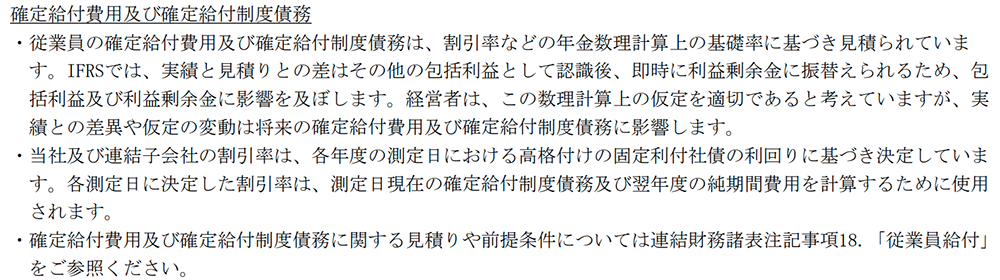

【三井物産株式会社 2022年3月期】

(事業等のリスク)における記載

(MD&A)における記載

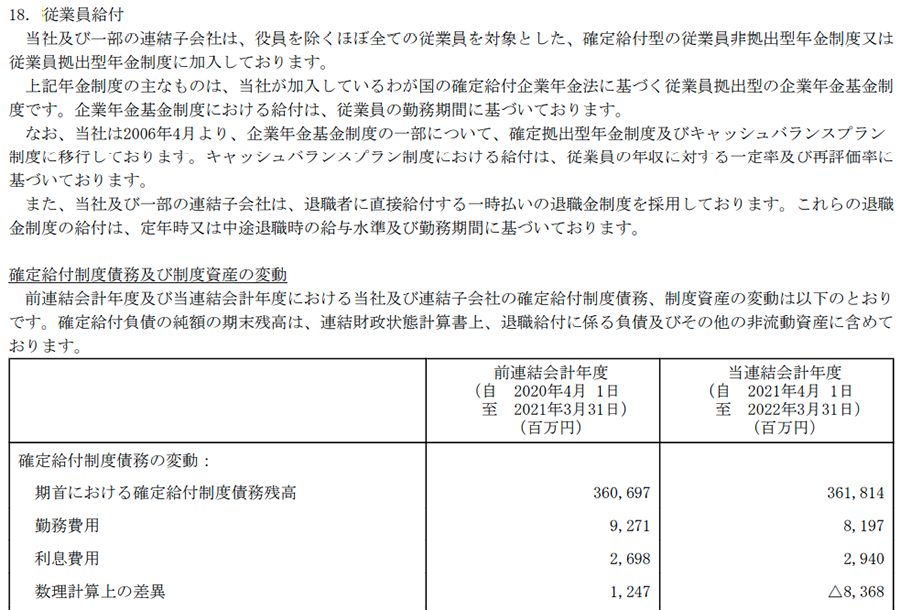

(連結財務諸表注記 「従業員給付」)における記載

(以下、省略)

4.KAMの記載状況と留意点

KAMについては強制適用初年度の2021年3月期の有報の記載状況を金融庁が調査しています。

売上規模別のKAMの記載情報

| 売上高又は収益 | 連結財務諸表の監査報告書 | 個別財務諸表の監査報告書 | ||

|---|---|---|---|---|

| 会社数 | 1社当たりの 平均個数 |

会社数 | 1社当たりの 平均個数 |

|

| 1兆円以上 | 122 | 2.0 | 54 | 1.4 |

| 5,000億円以上 1兆円未満 |

110 | 1.7 | 46 | 1.3 |

| 1,000億円以上 5,000億円未満 |

477 | 1.4 | 331 | 1.2 |

| 1,000億円未満 | 1,393 | 1.2 | 1,911 | 1.1 |

| 合計 | 2,102 | 1.3 | 2,342 | 1.1 |

上表のように、売上高又は収益が1兆円未満の企業ではKAMの記載数は1~2個であり、売上規模が大きければ大きいほどKAMの記載が多くなるという状況になっています。

KAMは独立の監査人が記載するものであるため、企業側が開示している情報と同一である必要はありません。しかし過去には、KAMには見積りに用いた主要な仮定についての記載があるにもかかわらず、連結財務諸表注記の「重要な会計上の見積り」には形式的な情報しか開示されていなかったり、KAMでは記載されている項目が連結財務諸表注記の「重要な会計上の見積り」においてそもそも該当項目が無かったり、といった事例がありました。こういったケースでは企業側が作成した開示が適切であるのか疑念をもたれてしまう可能性があります。そのため、監査人と十分なコミュニケーションをとり、記載が大幅に異なることがないよう留意したいところです。

5.おわりに

有価証券報告書の作成はページ数が膨大であり、経理部や経営企画部といった部門がそれぞれの担当項目を作成するという場合が多く、その関連性等をお互いが把握できていない事があります。また、不確実性のある内容について具体的な数値等を開示することに躊躇する企業もあるかもしれません。

しかし、金融庁や東京証券取引所では財務情報に加え、非財務情報を記載した統合報告書の作成を主体的に取り組むよう促しており、今後は財務諸表以外でますます充実した企業開示が求められます。会計上の見積りは企業の将来予測にあたって重要な要素となりますので、形式的要件を満たすための開示ではなく、実質的に有用な情報を開示できるようにしたいものです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。