1.はじめに

原価管理というと「財務会計の数値を内部用に修正したもの」といった認識をしている方も多いかと思いますが、原価管理の真の目的は経営判断をするための材料を作成することであって、原価を求める事でも、財務会計の延長にあるものでもありません。

今回は正しい経営判断をするための管理会計において重要な”変動費”と”固定費”について考えてみたいと思います。

2.管理会計とは

日本管理会計学会によれば管理会計は「組織の目的達成を支援するために、経済的情報および非経済的情報を収集、処理、報告し、経営管理の意思決定、計画、統制、業績評価を支援する情報システムである」と要約できます。これによれば、対象となるのは財務情報だけではなく非財務情報も含まれ、さらに経営の意思決定だけでなく業績評価の材料を提供することも含まれており、かなり守備範囲が広いことがわかります。財務会計と比較しても、対象となる情報、目的が多岐にわたりますので、管理会計には固定的な会計基準などは存在せず、会社の状況に合わせて自由に設定することができます。つまり、会計基準にしばられることなく、経営判断をしやすくしたり、現場のモチベーションをアップさせ、生産性を向上させるような原価計算が実現できるのです。

3.生産性向上のための管理会計

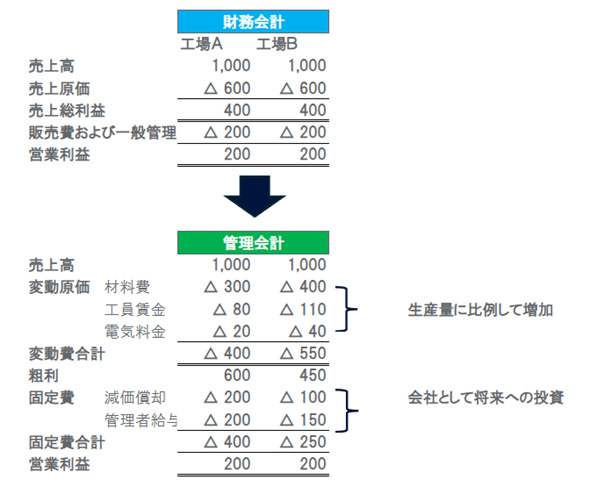

日本の名目国内生産(GDP)が世界第4位まで転落した背景には、日本の経済成長の停滞や為替の影響に加え、生産効率の低さも一因といわれています。そして生産性の管理・向上には管理会計が必須であり、財務会計のみでは実現することはできません。例えば以下のように、同じ売上高・粗利を計上している2つの工場であったとしても、そのコストの内訳によって生産性は全く異なります。下記の工場A・Bは財務会計上は同等の業績に見えますが、A工場は変動費の削減に成功しており変動費率が低く、その分設備投資や人材投資に注力している一方、B工場は将来にむけた投資ができていません。

これは極端な例ではありますが、一般的に財務会計では生産性や付加価値の管理は難しく、管理会計による原価管理が必要となります。

4.固定費と間接費、変動費と直接費は混同しやすいが別もの

原価管理においてしばしば混同されがちなのが、固定費と間接費です。いずれもコストを分類するうえで重要な概念ですが、分類の軸が異なります。

固定費とは、その名のとおり、生産量や稼働に関わらず一定期間において発生する金額が変わらない費用です。例えば工場の賃貸料等が該当します。財務会計においては、生産数量や稼働時間等の基準を設けて、その多寡に応じて固定費の配賦計算を行います。一定に発生する金額を配賦しますので、生産量が多ければ、単位当たりの固定費原価は少なくなります。

一方、間接費とは、特定の製品や部門に直接的に対応させることが困難な費用です。複数の製品や部門にまたがって発生するのが特徴で、例えば複数製品を生産している工場の管理者の給与等がこれにあたります。こういった間接費も固定費と同様に何らかの適切な基準を設けて配賦計算を行います。

このように両者ともに配賦計算を行うので混同されがちですが、固定費は費用の発生の仕方が一定であるか否かで変動費と対義であり、間接費は特定の製品等に直接対応させられるかどうかで直接費と対義です。例えば減価償却費のような固定費であっても、それが特定の製品の生産に使用される機械にかかるものであれば直接費になり得ますし、複数の製品の生産にかかるものであれば間接費となります。

変動費と直接費も同じように混同されやすいですが、電気料金のような変動費もそれが複数製品にかかるものであるかどうかで、直接費なのか間接費なのかが決まります。

混同されやすいこれらの費用の違いを要約すると、下表のようになります。

| 直接費 特定の対象に直接対応して発生 |

間接費 複数の対象に対して発生 |

|

|---|---|---|

| 変動費 生産活動量に比例する |

材料費など | 電力料金など |

| 固定費 生産活動量に比例しない |

特定の製品専用の減価償却費など | 管理部門の固定給など |

5.配賦計算をすべきか

財務会計では固定費も何らかの基準で配賦する全部原価計算を行いますが、生産性を向上させることを目的とする原価計算においては固定費の配賦を一律に行うことは必ずしも推奨されません。

理由はいくつかありますが、1つ目の理由として、多くの場合、現場の社員は変動費についてはコスト削減の裁量を持っている一方、固定費に関与する権限をもっていないケースが多いことが挙げられます。現場に権限のない費用が混在した原価計算では、自分たちがコスト削減を推進したとしても、配賦された固定費でその努力が見えにくくなってしまうため、コストダウンの意識が高まりにくいと考えられます。その点、売上から現場に裁量のある変動費のみを控除した利益を基に目標を立てる方が、現場社員の士気は高まりやすいといえます。

理由の2つ目は、固定費の配賦によって経営判断を誤るリスクがあるからです。

例えば、上記の工場Aは歩留り率が高い新設備を導入し、工場Bは老朽化した設備をそのまま使用し続けているとします。生産性としては工場Aの方が高いですが、固定費配賦後の利益は工場Bと同じになってしまい、工場Aの生産性の高さが評価されません。

このように現場の裁量によって増減可能なコストと、管理者の判断で増減するコストは性質が異なります。そこで、意思決定者が異なる場合は、一律に配賦計算を行うのではなく、それぞれの判断が見えやすくなるよう、配賦計算すべきコストを分別して計算すると、経営判断の適正化や現場判断の迅速化が図れる可能性が高くなると考えられます。

6.おわりに

今回は原価計算において混同されがちな固定費と変動費について解説しました。原価計算は会社ごとに自由にカスタマイズすることが許されている会計手法です。今回示したものもあくまで一例ですので、ルールに縛られることなく自分たちの使いやすいように作り変えて、より会社に役立つような資料ができないか十分に検討する価値はあるのではないでしょうか。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。