1.はじめに

企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識基準」)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、「収益認識適用指針」)が公表されたことを受けて、収益認識に係る法人税法の一部改正(以下、改正後の法人税法を「改正法人税法」)、及び法人税基本通達の一部改正(以下、改正後の法人税基本通達を「改正法基本通達」)が行われました。

前5回にわたり、収益認識基準や改正法人税法及び改正法基本通達の概要から始まり、その会計・税務上の取扱いについて収益認識プロセスに沿ってみてきました。今回が最後の回となります。引き続き、残りの論点である「収益の計上時期」の決定部分の会計・税務上の取扱いついて順にみていきたいと思います。

2.会計・税務上の取扱い【収益の計上時期】

前回は「収益の計上時期」の決定部分の①収益の計上時期の原則、②棚卸資産の販売収益、③工事進行基準による収益計上、④進捗度の見積り方法までをご説明しました。今回は引き続き、残りの論点をみていきます。

⑤商品券等の発行収益

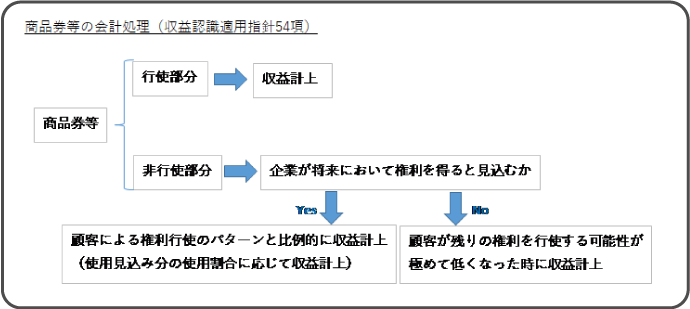

収益認識基準では、企業が商品券やギフトカード(以下、商品券等)を発行した場合のように、財又はサービスを顧客に移転する前に顧客から対価を受け取る場合に、当該対価について「契約負債」を貸借対照表に計上し(収益認識基準78項)、財又はサービスを移転して履行義務を充足した時に、契約負債の消滅と収益を認識することとされています(収益認識適用指針52項)。

また顧客は商品券等の権利を行使しないことがあり、その行使されない権利を「非行使部分」といい(収益認識適用指針53項)、以下のように会計処理することになります。

商品券等の会計処理(収益認識適用指針54項)

よって従来の会計実務で行われていたように非行使部分について一定期間経過したことをもって一時点で収益計上する処理は認められず、基本的に各事業年度に権利行使のパターンと比例的に収益を認識する必要があります。

法人税では、商品券等の発行に係る対価の額は、商品の引渡し等の日に収益計上を行うこととされ、この点、会計と同様の考え方と言えます。非行使部分については、以下のように処理されます。

非行使部分の処理【法人税】(改正法基本通達2-1-39、改正法基本通達2-1-39の2)

| 原則 | ①10年経過日に収益計上 ②10年経過前に以下の事実が生じた場合、当該事実発生日に収益計上。

|

|---|---|

| 特例 | 会計と同様に権利行使パターンと比例的に収益計上可。 |

よって、法人税では10年経過日等の一時点に収益計上することを原則としており、会計では「10年」といった期限ルールはなく、「顧客が残りの権利を行使する可能性が極めて低くなった時」という条件の上、一時点での収益計上を認める点で異なっています。一方、法人税でも、収益認識基準における会計処理(権利行使パターンと比例的に収益認識)も特例的に認め、会計との整合性に配慮しているといえます。

この点、消費税では「資産の譲渡等の時」に収益計上することが原則であり、商品券等の発行時には消費税は計上されず、行使時の売上部分に対して消費税が認識されます。また、非行使部分の権利行使パターンと比例的に見積計上された収益(雑収入)に対して消費税は認識されません。

⑥知的財産のライセンス供与に係る収益

収益認識基準では、ライセンスは、企業の知的財産に対する顧客の権利を定めるものとされ、知的財産のライセンスとして以下の項目が例示されています(収益認識適用指針143項)。

知的財産ライセンス(例示)

- ソフトウェア及び技術

- 動画、音楽及び他の形態のメディア・エンターテイメント

- フランチャイズ

- 特許権、商標権及び著作権

ライセンスを供与する約束が、独立した履行義務と認められる場合には、以下の区分に分けて収益認識がなされます(収益認識適用指針62項)。

ライセンスの収益認識

| 具体的例 | 収益認識 | ||

|---|---|---|---|

| ① | ライセンス期間にわたり存在する知的財産にアクセスする権利を提供するものである場合 | フランチャイズ契約 | 「一定の期間にわたり充足される履行義務」として、当該一定期間にわたり収益計上 |

| ② | ライセンスが供与される時点で存在する知的財産を使用する権利を提供するものである場合 | ソフトウェア、特許権、動画、音楽、映画、メディアコンテンツ | 「一時点で充足される履行義務」として、顧客が当該ライセンスを使用して便益を享受できるようになった時点で収益計上 |

また法人税上も、知的財産のライセンスについては、上記と同様の処理を行うことが定められており(改正法基本通達2-1-30)、会計と同様の取扱いがなされることになります。

⑦返金不要な顧客からの支払の収益

収益認識基準では、契約における取引開始日又はその前後に、顧客から返金不要な支払を受ける場合として、以下の項目が例示されています(収益認識適用指針141項)。

返金不要な顧客からの支払(例示)

- スポーツクラブ会員契約の入会手数料

- 電気通信契約の加入手数料

- サービス契約のセットアップ手数料

- 供給契約の当初手数料

返金不要な顧客からの支払については、以下のように区分し、収益認識することになります(収益認識適用指針58項、59項)。

返金不要な顧客からの支払の収益認識

| 収益認識 | ||

|---|---|---|

| ① | 返金不要な支払が約束した財又はサービスの移転を生じさせるものである場合 | 独立した履行義務と認められれば、支払を受けたときに収益計上 |

| ② | 返金不要な支払が約束した財又はサービスの移転を生じさせるものではない場合 (将来の財又はサービスの移転に対するものである場合) |

前払いとして将来の財又はサービス提供時に収益計上 |

一方、法人税では、取引開始当初から返金不要な支払を受ける場合には、その中途解約のいかんに関わらず、原則としてその取引時に収益計上を行うこととされています。但し、返金不要な支払が、契約期間における役務提供と具体的な対応関係を持って発生する対価の前受けとして認められる場合には、継続適用を条件に、その契約期間の経過に応じて収益を計上することができるとされています(改正法基本通達2-1-40の2)。

例えば、返金不要なスポーツクラブの入会金が、単に会員資格を認めるものである場合には、原則通り、その入会時に収益計上することになりますが、会員資格と共に利用料が割引になるような場合には、入会金を会員資格部分と利用料の前受け部分とに区分し、前受け部分については、契約期間の経過に応じて収益計上することができます。

法人税においては、返金不要な支払は、将来返還する必要がないことから、支払を受けた時点で自由に使用することができる「確定した収益」であるとの考え方から、原則、取引日に収益計上がなされます。そして期間配分による収益計上を行うには、役務提供との具体的な対応関係の存在が求められ、会計よりも厳格な条件の下、容認するといったスタンスがとられています。

3.おわりに

今回は、収益認識プロセスの中の「収益の計上時期」の決定部分のうち、最後の論点として⑤商品券等の発行収益、⑥知的財産のライセンス供与に係る収益、⓻返金不要な顧客からの支払の収益についてご説明しました。

全6回にわたって見てきた通り、収益認識基準を始めとした改正法人税法等を含む収益認識に係る一連の制度改正の内容は、多くの論点を含み、かつ難解なものも多いと思います。しかし、収益は、企業において経営及び業績管理上、重要な指標であり、これに影響を与える一連の制度改正に対しては正確に理解する必要があります。

2021年の強制適用が着実に迫ってきている中で、まずは自社に関連する論点をピックアップし、その項目については早期に検討に着手する必要があると思います。具体的には、収益に関連する契約について、従来通りの収益認識が認められるか否かという観点で今一度見直すことや、会計と税務で取扱いが異なる部分については、システム改修の有無を含めた検討が必要となります。全6回にわたった本コラムが、その際の参考となれば幸いです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。