2022年1月適用開始!電子帳簿保存法

すべての企業に影響を及ぼす改正電子帳簿保存法。改正前との違いは何なのか?今回の改正で企業にはどのようなメリットがあるのか等解説します。改正に対応するためのITソリューションツールをあわせてご紹介しておりますので、ぜひご覧ください。

電子帳簿保存法とは

紙文書の電子化を促進する法律

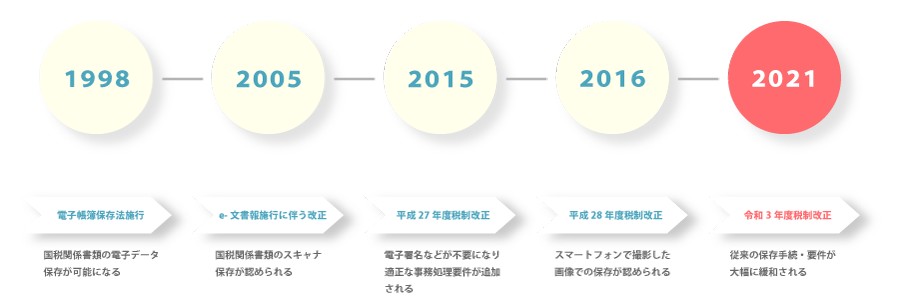

電子帳簿保存法は、正式には「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」と言います。国税関係帳簿書類の保存をこれまでの紙文書ではなく、電子データでの対応を認めた法律です。

従来は会計帳簿や決算書などの書類は紙で保存することが基本でした。紙で取り扱っている証憑類は、通常最低でも7年間の保管が必要でしたが、電子帳簿保存法に対応すれば1年ごとに破棄することが可能です。電子データは、紙の書類をスキャナで読み取ったもの、もしくは電子取引データが認められています。

時代のニーズに合わせた法改正

「2025年の崖」が問題となっている日本企業のDX推進の動きと相まって、紙文書を主体とした手続きは電子データに変化しつつあります。電子データ主体の手続きが浸透することで、企業は紙の印刷コスト削減や保管業務負担の軽減、保管場所が不必要等のメリットが得られます。

しかし、電子化適用の要件が多くあったことから、多くの企業は紙文書電子化に大きく踏み出すことが出来ませんでした。利用企業が極端に少ないという現状を打破するために、電子帳簿保存制度を抜本的に見直すことが求められており、2022年1月予定の法改正では多くの企業が導入に踏み込めるように、大幅な要件緩和がなされる予定です。

電子保存義務化に2年の猶予

自民党及び公明党が決定した「令和4年度与党税制改正大綱」において、2年間(2022年1月1日から2023年12月31日まで)の猶予期間が設けられました。この猶予措置を受けるための手続きは不要となり、次の要件下で認められます。

- 保存要件に従って保存をすることができなかったことについてやむを得ない事情があると認められること

- 出力書面を適切に保存し、提示又は提出の求めに応じることができるようにしていること

電子帳簿保存法改正のポイント

承認制度の廃止

今回の法改正では足枷となっていた承認制度の廃止に踏み切っています。事前準備に関する労力や時間を削減できるので、電子データ保存を進める企業の担当者にとって追い風となる見込みです。

| 改正前 | 改正後 |

|---|---|

| 導入を希望する時期の3ヶ月前までに税務署まで申請書の届け出を実施。社内で電子化する要件を決定してから半年から1年程度の準備期間が必要。 | 国が求める基準を満たし、さらに電子帳簿保存法に対応した機能を備えているスキャナや会計システムなどが準備でき次第、速やかに電子保存の対応が可能に。 |

タイムスタンプ要件の緩和

従来は、タイムスタンプの付与を受領(署名)後の3日以内に行わなければなりませんでした。今回の改正により、最長2ヶ月以内に延長され、担当者の対応に余裕が生まれます。

| 改正前 | 改正後 |

|---|---|

| 国税関係書類をスキャナ読み取りした際に、受領者が自署したうえで3営業日以内のタイムスタンプ付与が不可欠。 | スキャナ読み取りの際の受領者の署名は不要。また、タイムスタンプの付与期間が3日から最長2ヶ月以内に変更された。 |

適正事務処理要件の廃止

従来は、不正防止を目的とした内部統制として社内規程を整備する必要がありました。さらに、そのチェックのために紙原本を破棄せずに保存することが求められていました。この要件に関して、今回の改正では事務チェック体制の緩和・原本の即時破棄が認められました。

| 改正前 | 改正後 |

|---|---|

| 定期検査と相互けん制の適正事務処理要件の対応が必須。事務処理担当者を相互チェックする意味合いから、2名以上での対応が必須。 | 相互けん制、定期的な検査および再発防止策の社内規程整備を行う適正事務処理要件が廃止。原本は、スキャナ後にすぐに破棄が可能に。 |

検索要件の緩和

電子データの保存時には、必要なタイミングで内容を閲覧したり、データ管理ができたりするように検索機能を確保する必要があります。従来は範囲指定や項目を組み合わせて設定できる機能の確保が不可欠であり、要件が複雑なことでハードルが高くなっていたことが課題でした。

| 改正前 | 改正後 |

|---|---|

| 取引年月日、勘定科目、取引金額やその帳簿の種類に応じた主要な記録項目を検索条件として設定できることが必須。日付や金額に係る記録項目に関して、その範囲を指定して条件を設定することが求められた。 | 検索要件が年月日・金額・取引先のみになるなど簡素化を実現。保存義務者が国税庁などの要求によって電子データのダウンロードに応じることとする場合は、範囲指定や項目を組み合わせて設定する機能の確保が不要になった。 |

電子化を推進するメリット

経理業務の負担軽減

帳票・書類を電子帳簿保存法に則り電子化することで、税務調査時は調査官がデータ検索を行うこととなります。電子化前にかかっていた事前準備の手間や時間を削減でき、経理担当者の負担を軽減することが可能です。

テレワーク対応

紙の書類の場合、内容を確認したり保存管理するために必ず誰かが出社する必要があります。書類を電子化することで遠隔地からデータを確認出来るため、全社的なテレワーク対応が可能となります。

印刷・保管コスト削減

帳票・書類を紙で保存する必要がなくなり、用紙やインク、印刷等のコスト削減を実現します。また、年度別に書類を保管する手間や、保管場所の確保が不要となり、業務削減やオフィス省スペースにも繋がります。

セキュリティ強化

クラウド環境へ帳票・書類データを保存するため、紛失・滅失リスクが削減されます。もしもの事態に備え、定期的なバックアップ取得を行うことで、データ消去等のリスクを防止することができます。

ペーパーレスソリューション紹介

電子帳簿保存法の改正により、企業のペーパーレス化は大きく推進されるでしょう。業務負担軽減やコスト削減の効果をより多く享受するために、この機会に日頃の業務におけるペーパーレス化を検討してみてはいかがでしょうか。

内田洋行ITソリューションズでは、電子帳簿保存法対応ソリューションについてご紹介しております。

「メール・FAX受注を電子化したい」

「領収書・請求書を電子化してワークフローをシステム化したい」

「契約は紙を使わず対応したい」

など、電子化でお悩みの方は、ぜひお気軽にご相談くださいませ。