インボイス制度、対応状況はいかがですか?

2023年10月より適格請求書等保存方式、いわゆるインボイス制度が導入されます。以降、請求書作成にあたっては、制度に沿う書式が求められるということで、対応にお悩みの事業者様も多いのではないでしょうか? 本稿では、制度の概要からソリューションまでをわかりやすくまとめました。ぜひ、いまからチェックしておきましょう!

【図解】インボイス制度とは?

インボイス制度への対応については、まずなにより制度やルールへの正確な理解が不可欠となります。ただ、同制度は消費税法のさまざまな条文が絡む内容となっており、たいへん複雑です。図説を交えながら、制度概要、導入の背景、インボイスの書式から必須となる対応まで、順を追って整理してみましょう。

そもそもインボイス(適格請求書)とは?

インボイスとは、従来の区分記載請求書に新たな記載事項を加えた新書式、適格請求書の別称です。

2023年(令和5年)10月以降、商取引に際しては、この新書式請求書の交付と保存が義務づけられます。商取引の買い手がインボイスを保存していない場合、受けられるべき税金の控除が受けられません――これがインボイス制度(適格請求書等保存方式)です(図1)。

当然ながら、同制度導入後、あらゆる業種の経理業務に変革が求められます。現在も、多くの事業所さまが制度への対応に追われているのではないでしょうか?

導入の背景

ご存知のように、2019年10月の消費税増税に伴い、軽減税率が導入されています。

現在、消費税の税率は「酒類・外食を除く飲食料品」と「定期購読契約が締結された週2回以上発行される新聞」を対象とする軽減税率(8%)と標準税率(10%)、2種類が混在しています。

そのなかで消費税の透明性を確保するために導入されるのが、インボイス制度です。

インボイス制度、なにが問題?

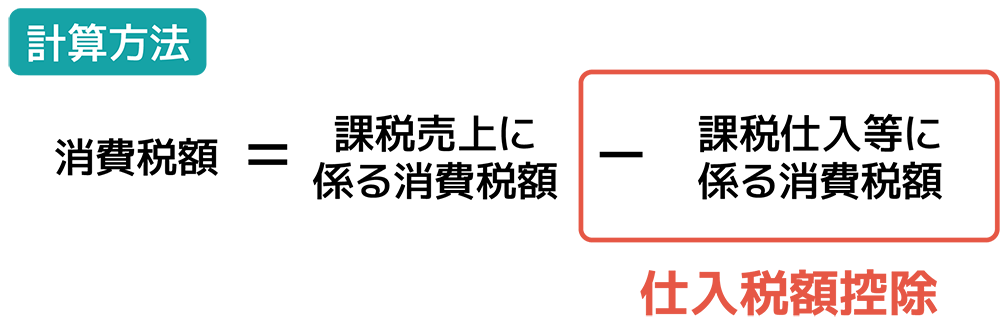

事業者が納付する消費税額は、課税売上に係る消費税額から課税仕入等に係る消費税額を控除して算出します。売上額から仕入等に係る税額を控除しないと、消費税を二重に納付することになるためです。

二重納付は事業者にとって大きな負担ですから、なんとしても避けたいところ。この仕入税額控除を受けるために、2023年(令和5年)10月以降、適格請求書(インボイス)の保存が要件になる――というわけです。

インボイス制度導入による事業者の影響は?

課税事業者への影響

国税庁にとってメリットがある一方、制度導入については、現在も根強い賛否両論が沸き立っています。くり返しになりますが、インボイス制度の影響はあらゆる業種に及びます。特に課税事業者にとっては、業務負担が大きくなることは間違いありません。

すでに述べたとおり、仕入税額控除を受けるには、適格請求書が必要です。適格請求書発行事業者の登録を受けていない事業者(免税事業者)と商取引した場合、当然、控除を受けられません。

これまで免税事業者と商取引をしていた課税事業者は、免税事業者との商取引について、継続を見直さざるを得なくなります。仮に見直さなくとも、商取引のたびに適格請求書発行事業者かそうでないかを都度チェックし、ほかの課税事業者と分けて計算する必要が生じるでしょう。経理担当者の業務が煩雑になることは、避けられません。

免税事業者への影響

制度導入によって深刻な影響を受けることが予測されるのは、これまで免税事業者として商取引をしていた課税売上高1,000万円未満のフリーランス(個人事業主)や小規模事業者側も同様です。

適格請求書を発行できない事業者との商取引は、今後、課税事業者にとって不利になるため、商取引自体を控えられる公算が高くなります。必然的に、これまで免税事業者として扱われていた個人事業主、小規模事業者も、制度導入を機に課税事業者になることを検討しなければならないでしょう。

インボイス制度導入に向けた事業者の対応

問題を多く抱える制度ではありますが、導入はすでに決定事項です。事業者は制度導入までに、どんな対応をすべきでしょうか。対応方法について、ひとつひとつ整理してみましょう。

適格請求書の書式変更

適格請求書の様式は特段定められていませんが、現行の区分記載請求書に「登録番号」、「適用税率」及び「消費税額等」の記載追加が必要となります。制度導入までに、新しい請求書フォーマットを作成しておく必要があるでしょう。下に図示したのはその一例です(図3)。

◆適格請求書の記載事項◆

①適格請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引内容(軽減税率の対象品目である旨)

④税率ごとに区分して合計した対価の額及び適用税率(軽減税率への対応)

⑤税率ごとに区分した消費税額等

⑥書類の交付を受ける事業者の氏名又は名称

適格請求書発行事業者登録申請

請求書の新規追加項目のうち、登録番号は税務署長の登録を受けた「適格請求書発行事業者」に通知されるものです。当然ながら、適格請求書を発行できるのは、登録済みの事業者だけということになります。

課税事業者は漏れなく、制度導入に間に合うよう税務署に登録申請をする必要があるでしょう。※詳細は無料の資料参照

対応マニュアルの整備

まったく新しい制度に対応するということで、取引先への説明や免税事業者との今後の取引きなど、現場レベルで混乱が生じることが考えられます。社内における事務フローの見直しやルール整備は欠かせません。

対応が間に合わない事業者向けに経過措置も設けられていますが、こちらも複雑です。※詳細は無料の資料参照

インボイス制度に対応しないとどうなる?

すでに述べたように、インボイス制度に対応しないと、適格請求書を発行できません。買い手側は仕入税額控除を受けることができないため消費税を二重納付しなければならず、売り手側は取引き先との関係悪化に繋がります。早急な対応が必要です。

ペーパーレスのススメ

電子帳簿保存法改正に続き、今回のインボイス制度導入。請求書業務は、ここ数年で急速な変化に見舞われています。事務負担の増大にお悩みの事業者様も多いのではないでしょうか?

インボイス制度導入後、売り手である登録事業者は交付したインボイスの写しを、買い手も交付を受けたインボイスを保存する必要があります。大量の請求書を紙で保管することになり、事業所のスペース圧迫や担当者の負荷増大も懸念されます。

制度への対応や機関からの補助金を鑑み、この機会にペーパーレス化をご検討される事業者様も少なくないようです。

IT導入補助金の活用でお得にインボイス対応

インボイス制度への対応は、多くの中小企業にとって大きな負担です。そのため、政府から救済措置が設けられています。その最たるものが、IT導入補助金です。

インボイス制度対応を目的としたシステム導入は、IT導入補助金デジタル化基盤導入枠の申請対象となっています。その補助額は最大350万円。応募要件やスケジュールについては、参考記事「IT導入補助金2023年最新情報 インボイス制度への対応にはIT導入補助金を活用!」をご確認ください。

インボイス制度詳細資料と関連サービスのご案内

インボイス制度に対応するためのシステム、あるいはペーパーレス化を実現するシステムとしては、会計ソフトあるいはERP、その他、受発注、請求書発行、POSレジシステムなど、さまざまなものが考えられます。

内田洋行ITソリューションズでは、事業者様のインボイス制度対応やペーパーレスを実現する多くのサービスをご案内しています。制度の詳細と併せて、無料のダウンロード資料にまとめていますので、ぜひ、下記バナーよりご活用ください。

よくある質問

- Qインボイス制度はいつから導入されますか?

- A2023年10月より導入されます。それまでに新書式に準じた請求書フォーマットの作成、適格請求書発行事業者の登録など、さまざまな準備が必要です。

- Qデジタルインボイスとはなんですか?

- A適格請求書(インボイス)は紙での保存もできますが、7年間の保存が義務づけられていることから、保存コストやスペースが甚大になることが予測されます。そのため、コスト削減と業務効率化を両立できる電子データでの保存が推奨されています。これがいわゆるデジタルインボイス(電子インボイス)です。

デジタルインボイスの国際規格「Peppol(ペポル)」に準拠すれば、統一されたフォーマットのデジタルインボイスでのやりとりができるようになります。経理担当者の負担も、大幅に軽減できるようになるでしょう。 - Qインボイス制度が導入された2023年10月以降も、免税事業者からの請求書に消費税額の請求が含まれているのですが……

- A免税事業者が消費税額分を請求することは、たしかに一見して不自然であるように感じます。ただ、2023年10月現在、免税事業者が従前どおり消費税額分を請求すること自体は、禁止されていません。また、消費税額分を請求したとしても、免税事業者はそのぶんの納付義務を負うことはありません。ただ、免税事業者からの請求書は登録番号の記載がないため、元請事業者側はそれを基にした仕入税額控除を受けることができなくなります。消費税の扱いに関しては、元請事業者と免税事業者で綿密な協議が必要です。

【参考】

・「インボイス制度の概要」国税庁