2024年12月27日、令和7年度税制改正大綱が閣議決定されました。法人税や消費税に関しては大きなインパクトのある改正はなかったものの、「年収103万円の壁」や退職所得にかかる所得税、高校生等の所得税控除など、私たちの生活に大きな影響を与える改正内容になっています。

2025年3月に開催された本セミナーでは、RSM汐留パートナーズ税理士法人の長谷川 祐哉 氏を講師に迎え、中小企業の事業者さまから特に関心の高い「個人所得税」「新リース会計基準」「中小企業経営強化税制」の3つに焦点をあてて解説いただきました。

その内容について、レポートします。

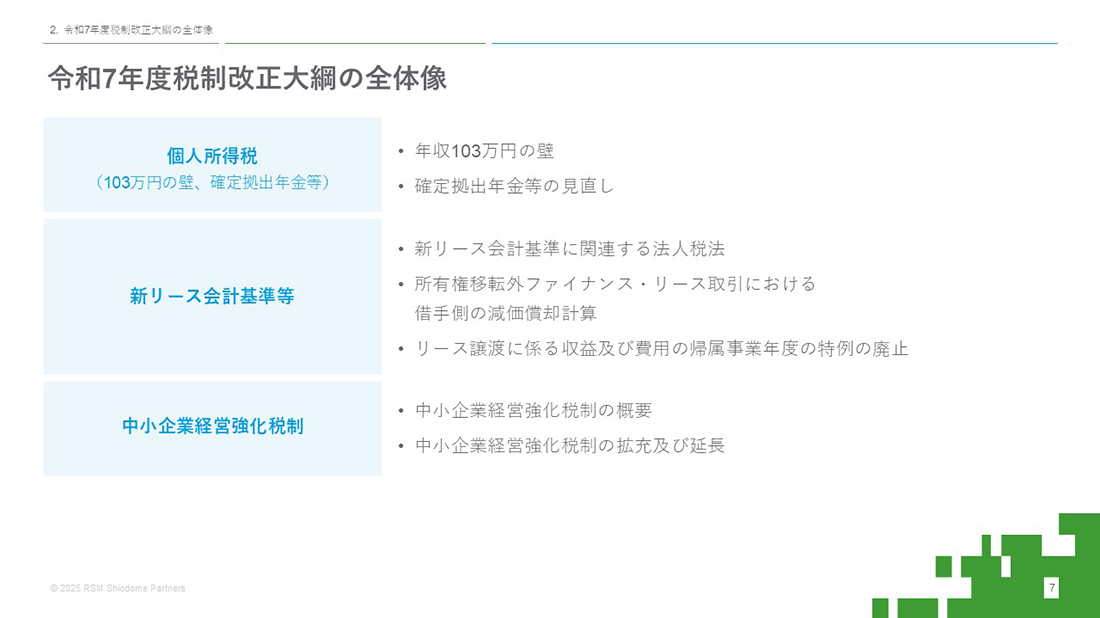

1.令和7年度税制改正大綱の全体像

今回の改正について、「個人所得税」「新リース会計基準等」「中小企業経営強化税制」の3つに分けて説明します。

講演資料:「令和7年度税制改正大綱セミナー」より

2.個人所得税

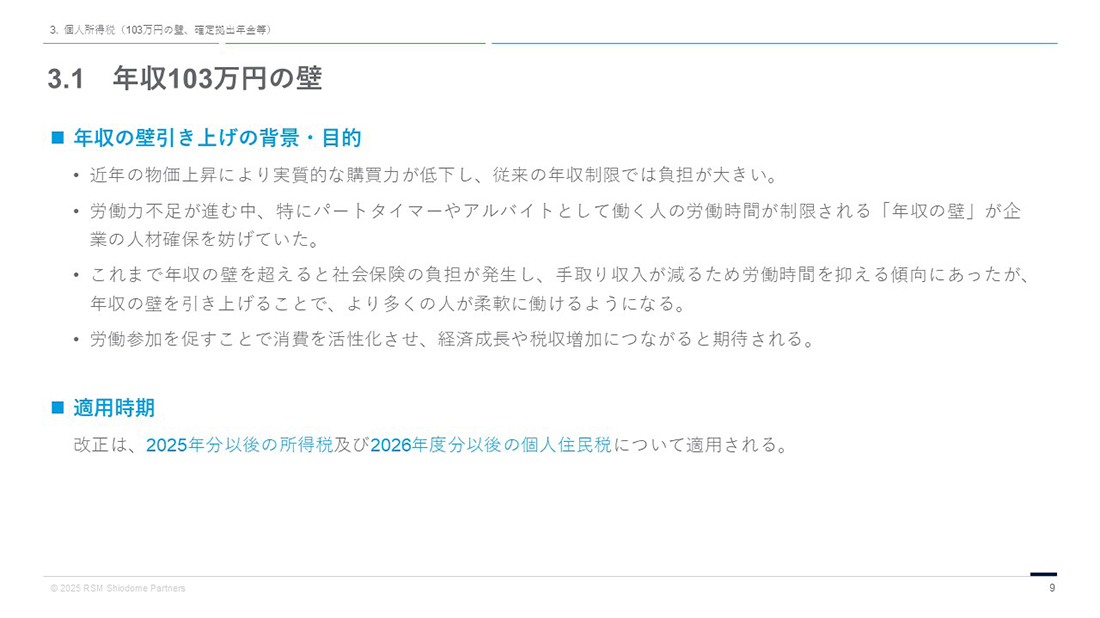

年収103万円の壁

年収103万円の壁を引き上げることで、労働参加が促され、消費が活性化され、経済成長や税収増加が期待されています。

講演資料:「令和7年度税制改正大綱セミナー」より

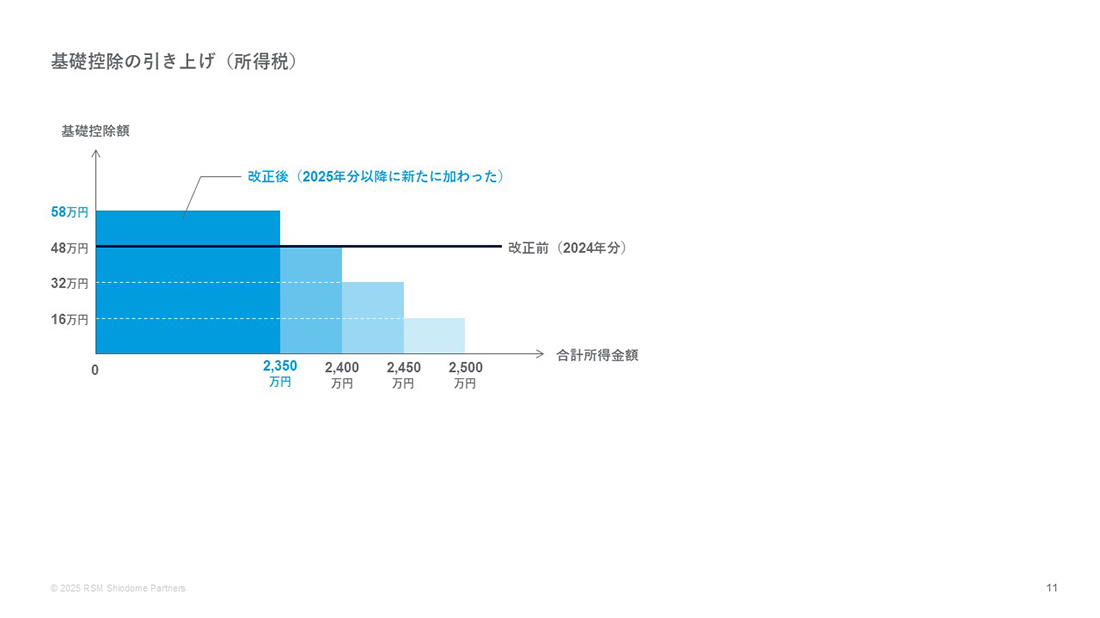

基礎控除の引き上げ

合計所得金額が2,350万円以下の個人は、所得税の基礎控除額が現行から10万円引き上げられ、58万円となります。個人住民税の基礎控除額は変更ありません。

講演資料:「令和7年度税制改正大綱セミナー」より

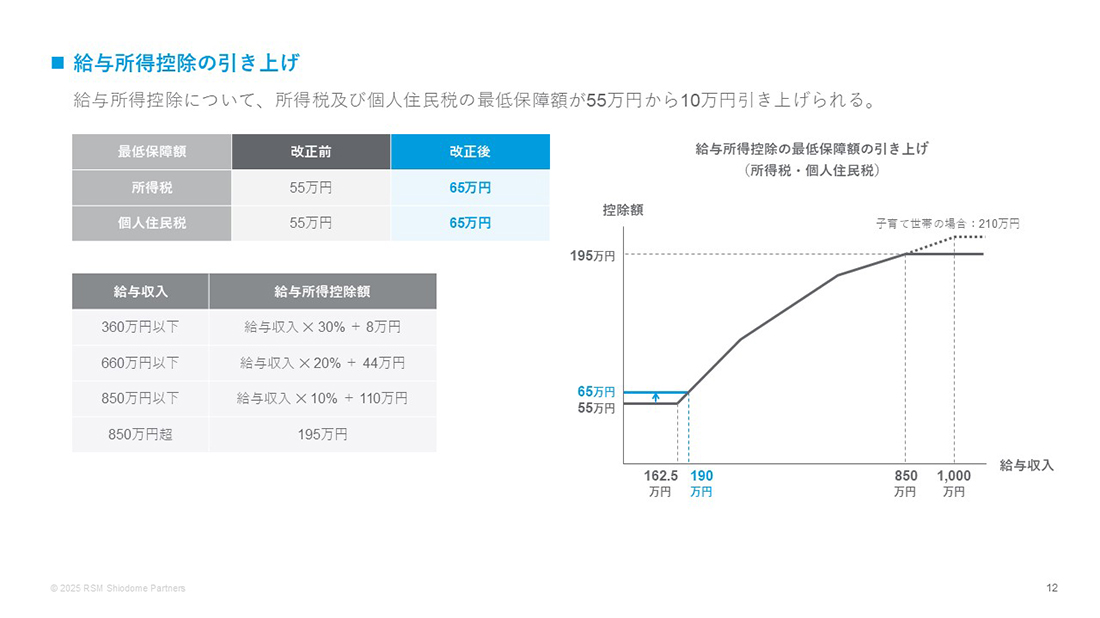

給与所得控除の引き上げ

給与所得控除は、所得税も個人住民税も、最低保障額が10万円引き上げられ65万円となります。給与収入が約190万未満の方が対象です。これにより、給与所得者は123万円まで所得税が課税されないことになりました。これが103万円の壁が123万円の壁と呼ばれることになった内容です。

講演資料:「令和7年度税制改正大綱セミナー」より

配偶者控除及び配偶者特別控除の引き上げ

基礎控除の引き上げに合わせて、配偶者控除と配偶者特別控除の引き上げも行われました。なお、今回の改正は適用要件の変更だけで控除額の変更はありません。

講演資料:「令和7年度税制改正大綱セミナー」より

特定親族特別控除(仮称)の創設

新しく特定親族特別控除が創設されました。大学生世代がアルバイト等をする際に、親等の扶養から外れないよう就業調整をすることにより働き控えが起きる現状を是正するものです。

講演資料:「令和7年度税制改正大綱セミナー」より

障害者控除、寡婦控除、ひとり親控除、勤労学生控除、家内労働者等の特例

基礎控除額または給与所得控除額の引き上げに合わせて、障害者控除、寡婦控除、ひとり親控除、勤労学生控除、家内労働者等の特例のいずれでも適用要件や控除額等が引き上げられました。

講演資料:「令和7年度税制改正大綱セミナー」より

確定拠出年金等の見直し

確定拠出年金等の見直しの背景には、多様化する働き方やライフコースに対応し、老後の生活や資産形成を支援するための制度を柔軟にすることがあります。見直しの内容は、拠出限度額の引き上げ、マッチング拠出の要件廃止等があります。制度は個人の資産形成を後押ししながらも、税制の公平性や持続可能性を考慮したものとなっています。なお、見直し後も、現行の税制上の措置は変わらず適用されます。

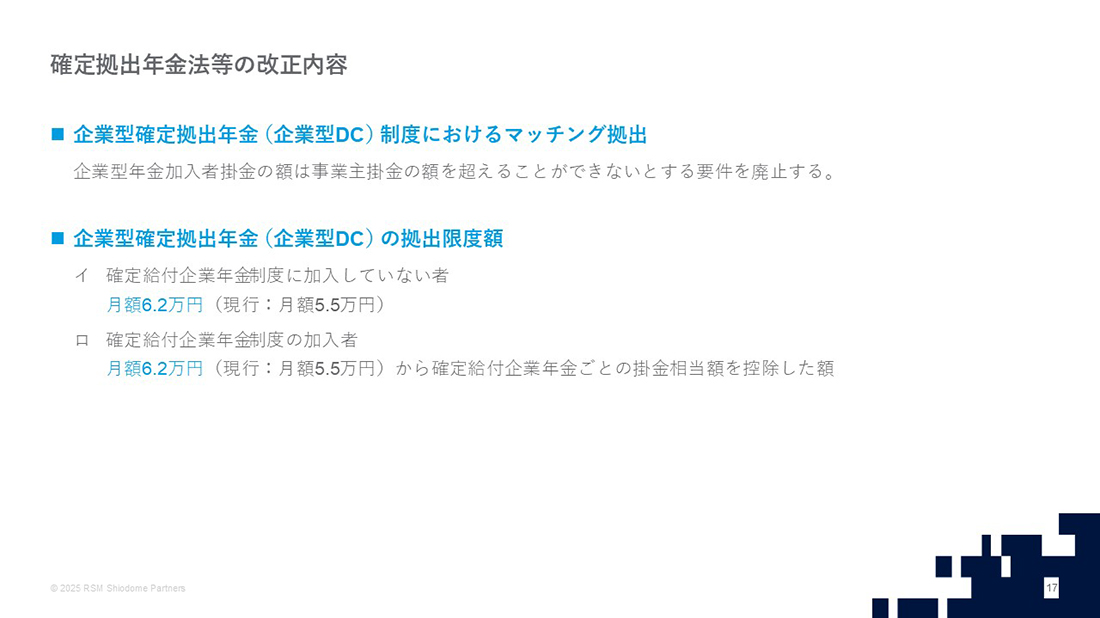

【改正内容1】企業型確定拠出年金(企業型DC)制度におけるマッチング拠出、拠出限度額

企業型確定拠出年金(企業型DC)制度のマッチング拠出では、企業型年金加入掛金の額は事業主掛金の額を超えることができないとする要件が廃止され、拠出限度額の上限額が引き上げられました。

講演資料:「令和7年度税制改正大綱セミナー」より

【改正内容2】個人型確定拠出年金(iDeCo)制度、拠出限度額/国民年金基金の掛金額の上限

個人型確定拠出年金(iDeCo)制度は、要件を緩和して対象範囲が拡大し、拠出限度額も引き上げられました。資料のとおり加入者ごとに限度額が異なります。国民年金基金の掛金額の上限も引き上げられました。

講演資料:「令和7年度税制改正大綱セミナー」より

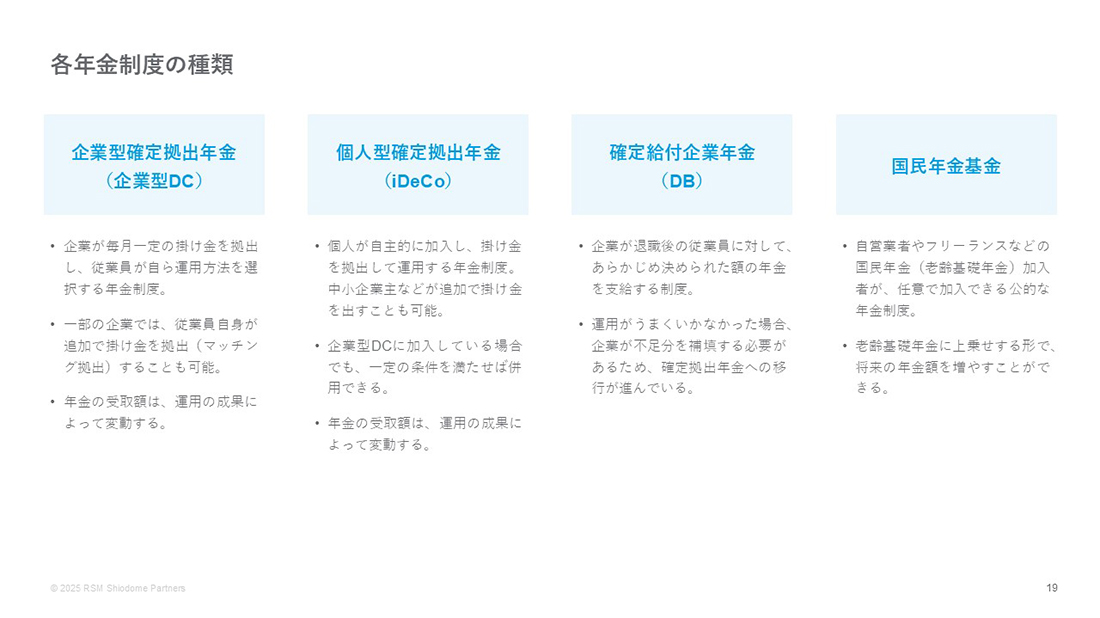

各年金制度の取り扱い

年金制度も多様化しており、所属する会社の制度により今回の改正による変更点も異なります。

各年金制度の税制上の取り扱いには変更ありません。

講演資料:「令和7年度税制改正大綱セミナー」より

3.新リース会計基準等

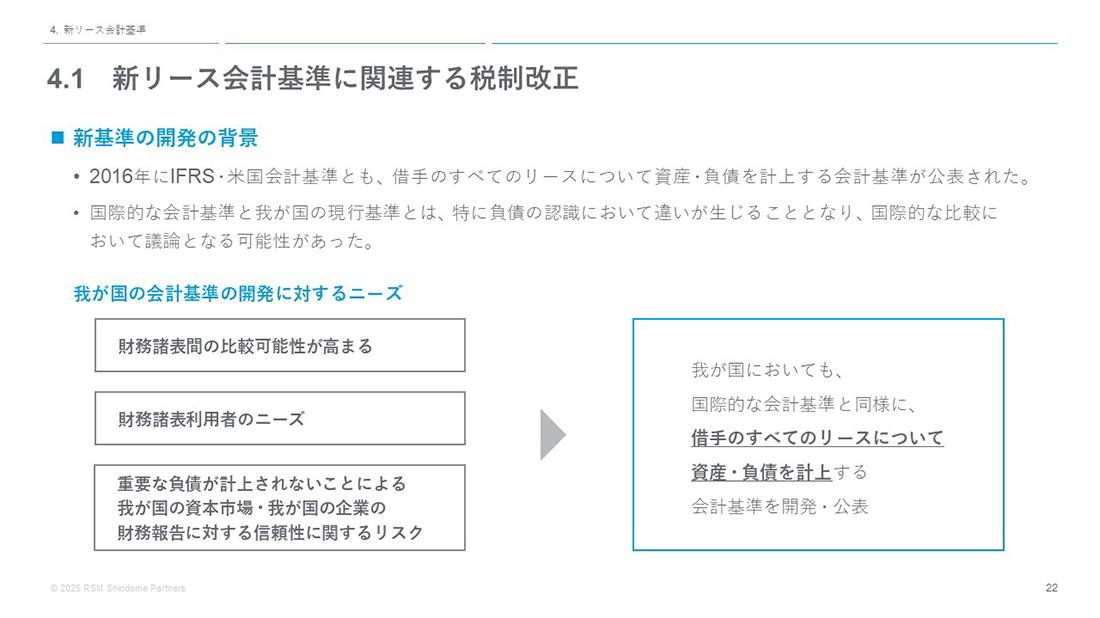

新リース会計基準に関連する税制改正

新リース会計基準の改正により、税務上の取り扱いにも変更がありました。新基準の開発の背景に、2016年に国際的な会計基準では、借手の全てのリースについて資産・負債を計上する会計基準が公表されたことがあります。日本の現行基準と違いが生じることとなり、国際的な比較において議論となる可能性がありました。

講演資料:「令和7年度税制改正大綱セミナー」より

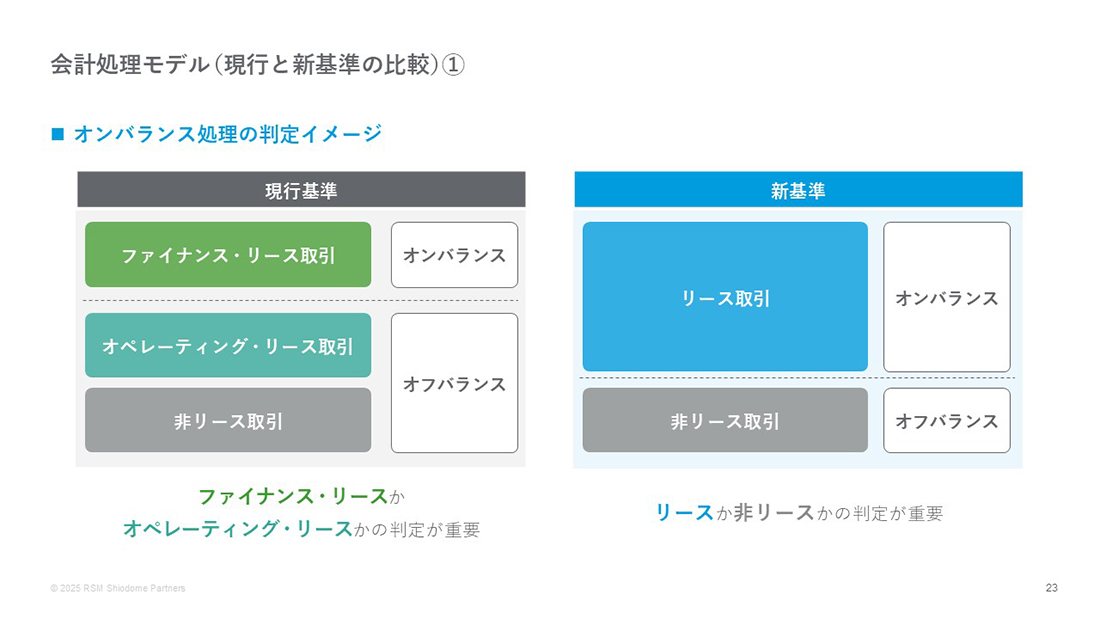

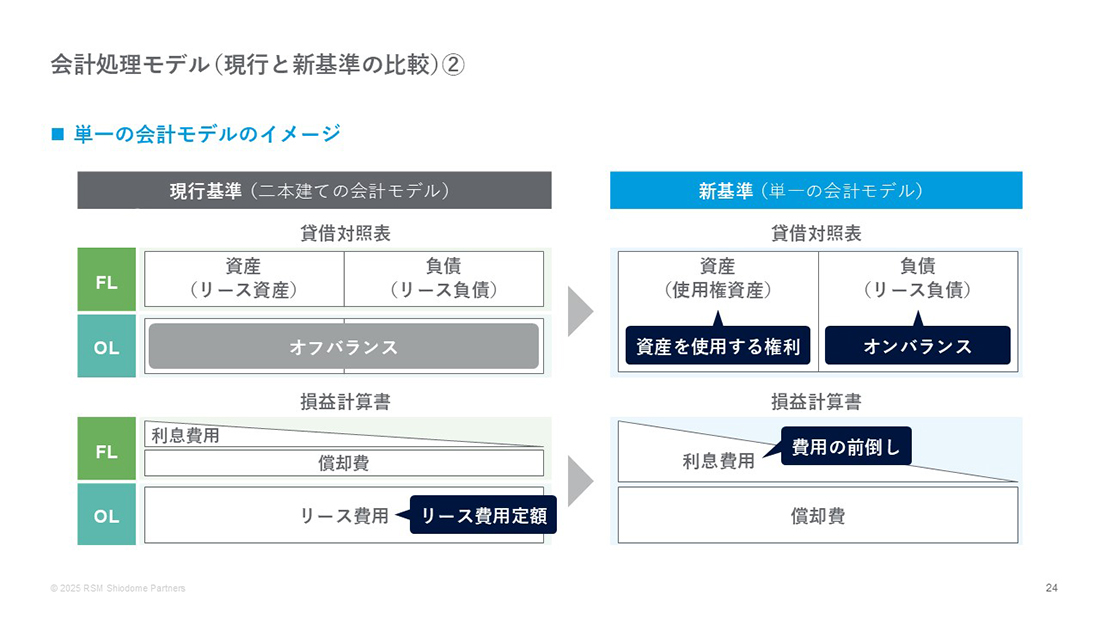

会計処理モデル(現行と新基準の比較)

現行基準では、ファイナンス・リースかオペレーティング・リースかの判定が重要でしたが、新基準ではリース取引かそれ以外かの判定が重要となります。

今回、主に改正があったのは、オペレーティング・リース処理の部分です。現行基準では、リース費用としてオフバランスで処理されていましたが、新基準ではオンバランス処理をした上で、利息費用と償却費で費用計上することになりました。この変更は貸借対照表及び損益計算書に大きく影響します。

講演資料:「令和7年度税制改正大綱セミナー」より

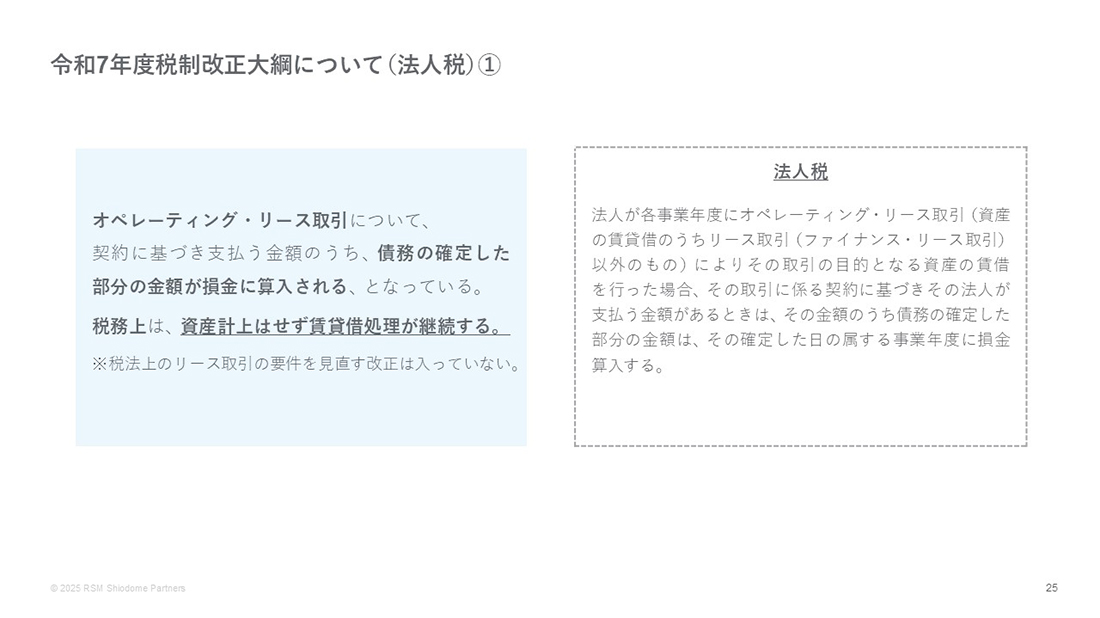

令和7年度税制改正大綱について(法人税)

今回の税制改正で、オペレーティング・リース取引について、契約に基づき支払う金額のうち、債務の確定した部分の金額が損金に算入されることになります。税務上は、資産計上はせず、従来どおり賃貸借処理が継続することを明示しています。

その結果、新リース会計基準の会計処理と税務上の処理に乖離が生じることとなりました。消費税も法人税と同様の処理を行うこととなり、消費税の計算でも別途調整が必要です。地方税は、事業税の外形標準課税の計算に影響があります。法人税の計算と同様に、支払リース料相当額が支出事業年度の支払賃借料として取り扱われることになります。その点もご留意ください。

講演資料:「令和7年度税制改正大綱セミナー」より

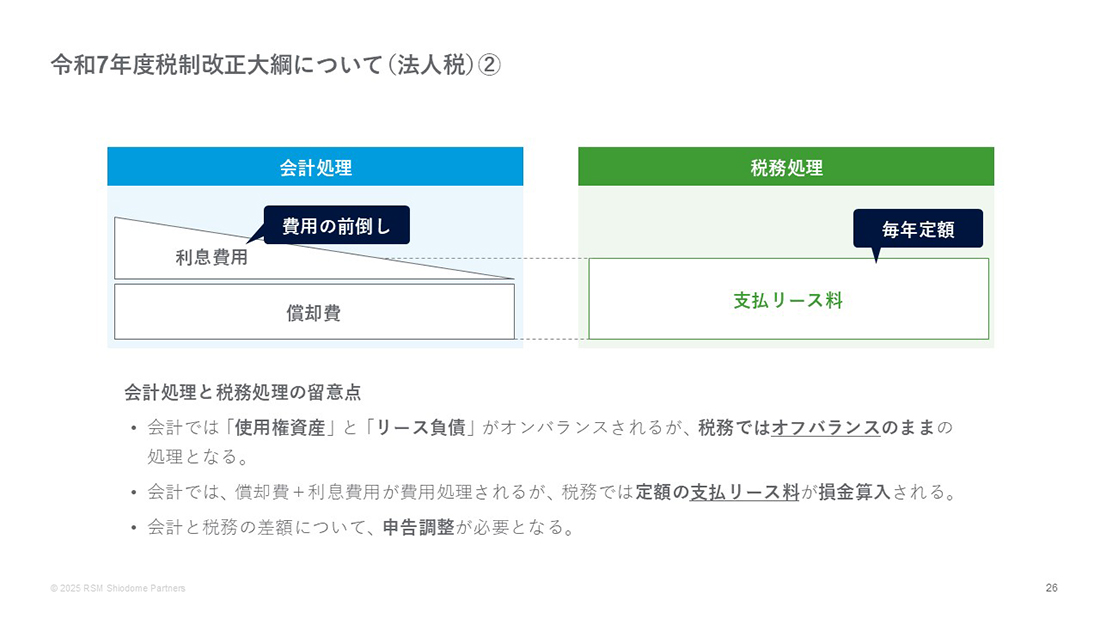

会計処理は「使用権資産」と「リース負債」がオンバランス処理されますが、税務処理ではオフバランスのまま賃貸借処理が継続します。その結果、会計では償却費プラス利息費用が費用計上されますが、税務では定額の支払リース料が損金に算入されます。会計上、利息費用が費用の前倒しとして計上され、会計と税務に差額が生じることとなり、申告調整が必要となります。

対象となるリース取引が多い企業は、最初の整理の段階で負担が大きくなることが想定されます。早めに準備を進める必要があります。

講演資料:「令和7年度税制改正大綱セミナー」より

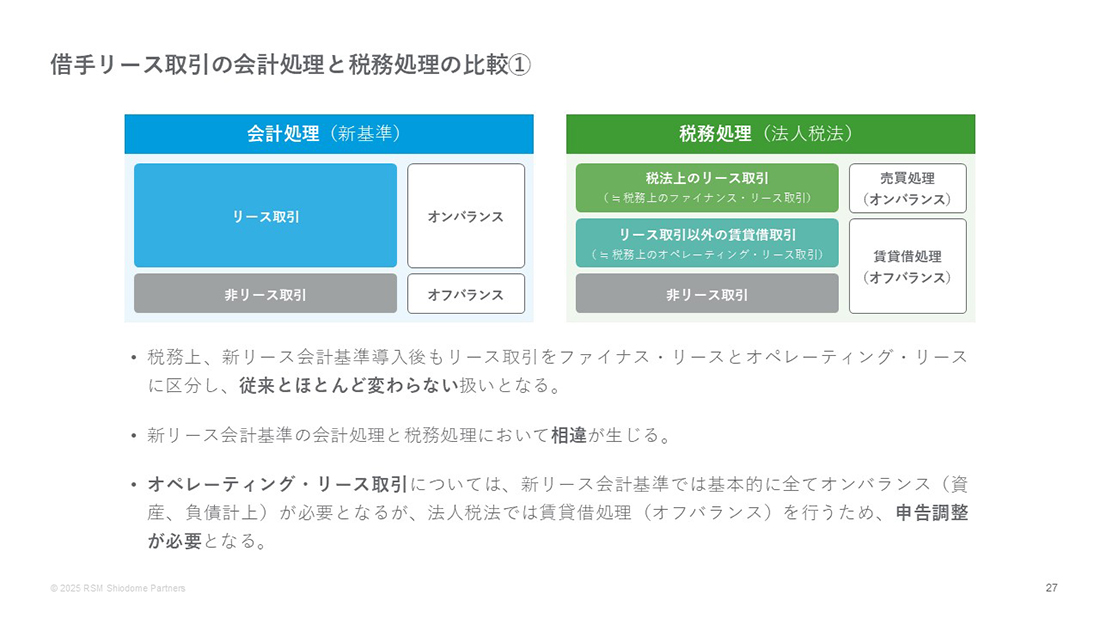

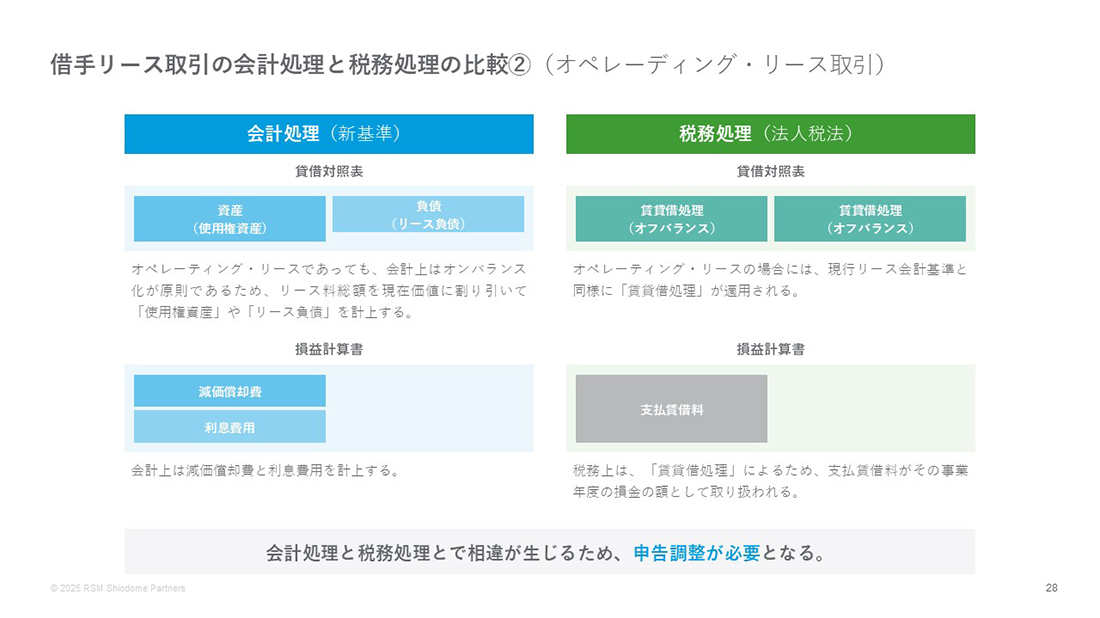

借手リース取引の会計処理と税務処理の比較

新リース会計基準導入後も、税務上の取り扱いはほとんど変更がありません。そのため、オペレーティング・リース取引は新リース会計基準の会計処理と税務処理に不一致が発生し、申告調整が必要となります。

資料に会計処理と税務処理での貸借対照表と損益計算書のイメージをまとめています。

講演資料:「令和7年度税制改正大綱セミナー」より

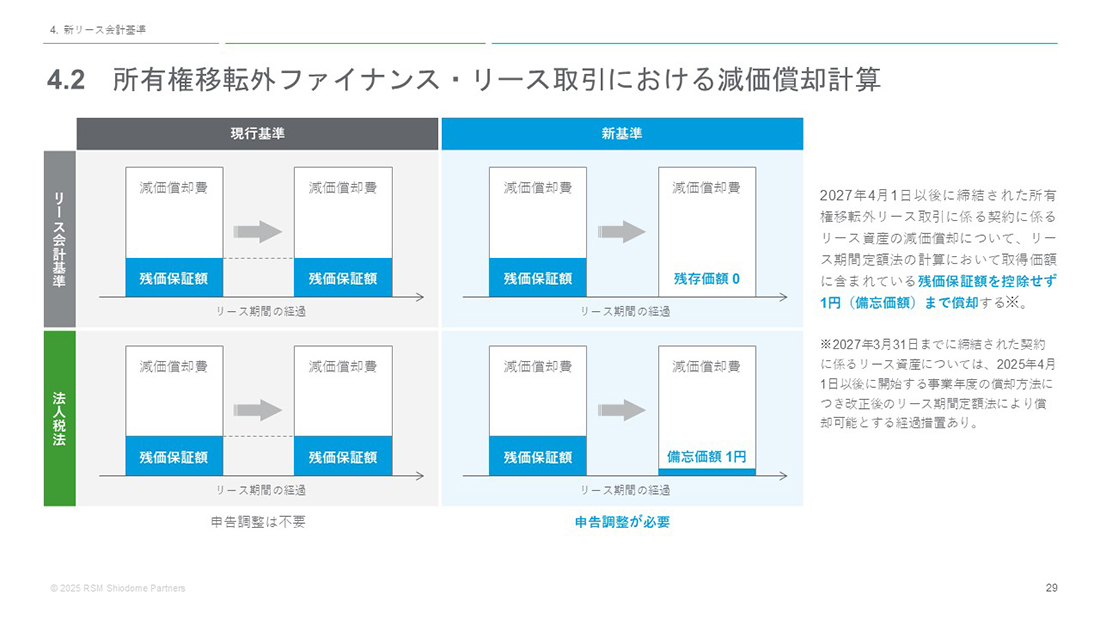

所有権移転外ファイナンス・リース取引における減価償却計算

所有権移転外ファイナンス・リース取引における借手側の減価償却計算にも改正が入りました。現行基準では残価保証額を残存価格としていましたが、新基準では残存価格を0とすることになりました。2027年4月1日以後に締結された契約に係るリース資産は、取得価格に含まれる残価保証額を控除せず、備忘価格1円まで償却することになります。

講演資料:「令和7年度税制改正大綱セミナー」より

リース譲渡に係る収益及び費用の帰属事業年度の特例の廃止

新リース会計基準では認められない、いわゆる延払基準による処理が、税務上でも廃止になりました。これにより、リース譲渡に係る収益及び費用の帰属事業年度の特例が廃止され、新基準ではリース料受取時に売上高と売上原価を計上する方法が廃止されました。法人税だけでなく消費税等も同様です。変更の影響を抑えるため、一部経過措置の手当がされています。

講演資料:「令和7年度税制改正大綱セミナー」より

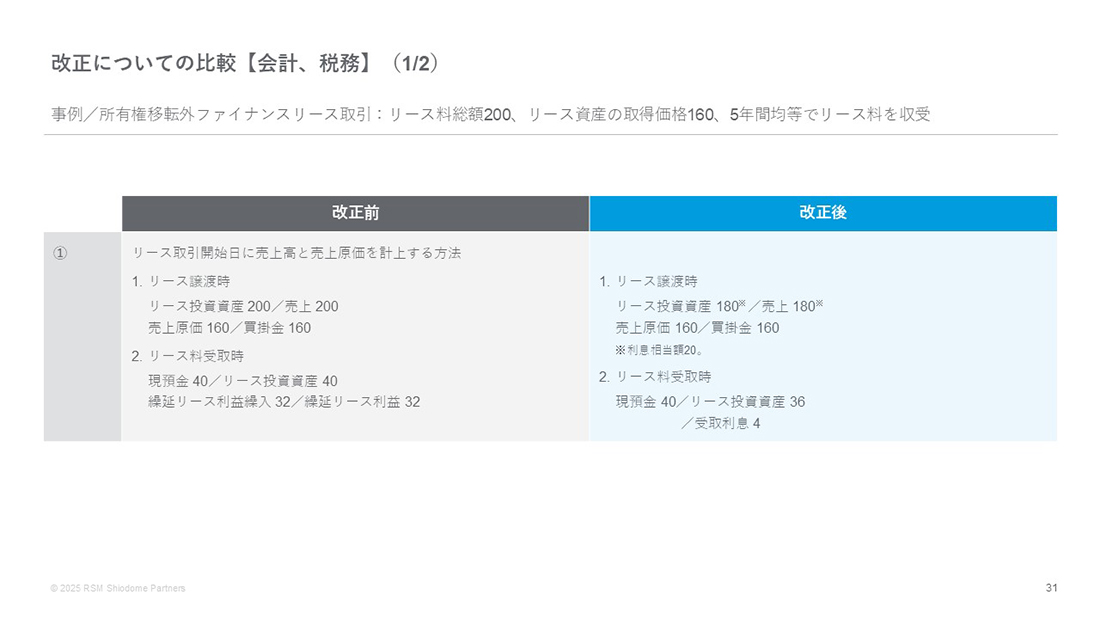

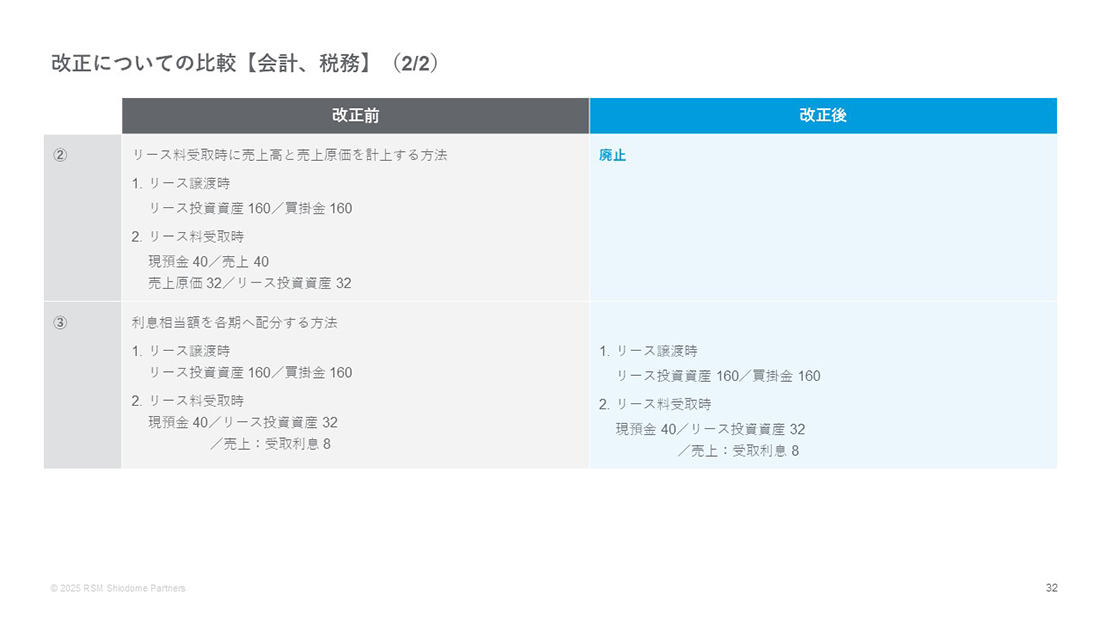

改正についての比較【会計、税務】

資料にケースごとの比較の図を示しています。改正の影響が大きい「2.リース料受取時」の処理について説明します。

資料の表②について。改正前はリース料の受取時に売上高及び売上原価を計上する方法が認められていましたが、改正後はこれが廃止となります。この方法で処理していた場合、収益の計上時期が早くなるという影響が想定されます。

講演資料:「令和7年度税制改正大綱セミナー」より

改正についての比較【消費税】

その他の影響として、消費税法でも同様に延払基準による処理が廃止されるため、改正後はリース譲渡を行った日に資産の譲渡があったこととし、消費税の計算を行う必要があります。そのため、実務上の影響は、法人税よりも消費税のほうが大きいものになると考えられます。対象となるリース取引が多い企業は、影響額の確認等も含めて早めに準備する必要があります。

講演資料:「令和7年度税制改正大綱セミナー」より

4.中小企業経営強化税制

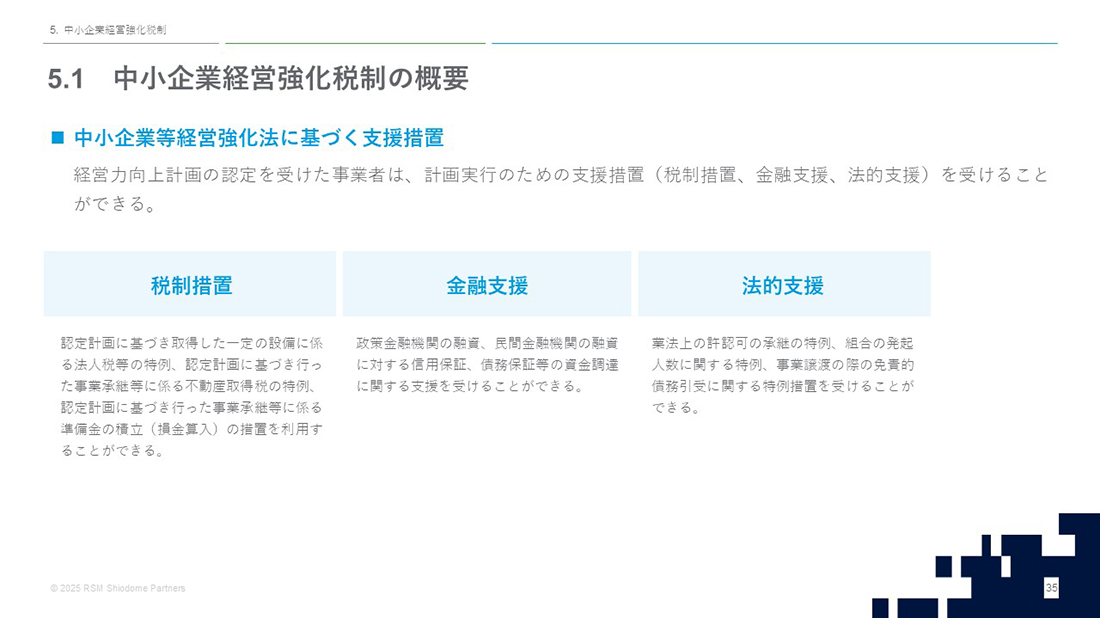

中小企業等経営強化法に基づく支援措置

改正論点を説明する前に、現行の中小企業経営強化税制の概要をおさらいします。これは中小企業等経営強化法に基づくもので、経営力向上計画の認定を受けた事業者は、計画実行のための支援措置を受けることができます。支援措置には、税制措置、金融支援、法的支援の3つがあります。3つのうち、設備の即時償却や税額控除などの税制措置を詳しく紹介します。

講演資料:「令和7年度税制改正大綱セミナー」より

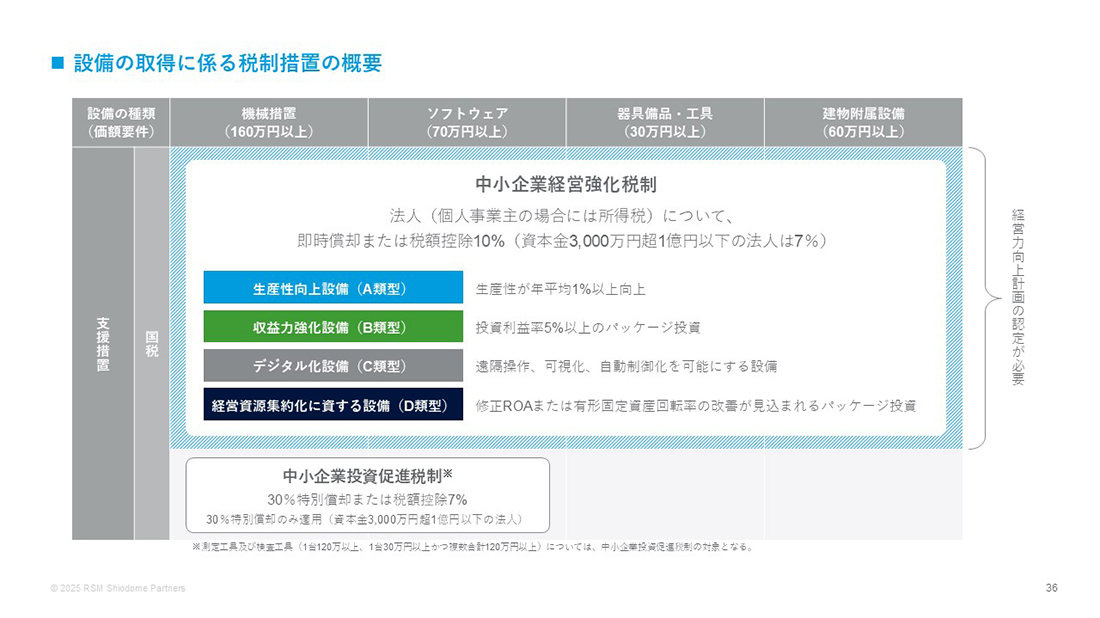

設備の取得に係る税制措置の概要

現行制度の設備投資を行った際に受けられる支援措置は、中小企業経営強化税制と中小企業投資促進税制に分かれます。前者は経営力向上計画の認定が必要です。後者と比較して、即時償却が取れる点や税額控除額が大きい点で優遇されています。また、対象となる設備投資の範囲も広くなっています。

対象となる設備は、生産性向上設備(A類型)、収益力強化設備(B類型)、デジタル化設備(C類型)、経営資源集約化に資する設備(D類型)で、具体的な要件等は、資料に記載のとおりです。

講演資料:「令和7年度税制改正大綱セミナー」より

中小企業経営強化税制の概要

これまでの指定期間は2017年4月1日から2025年3月31日までとなっていましたが、今回の改正で延長されることになります。この期間内に、中小企業等経営強化法の認定を受けた経営力向上計画に基づき一定の設備を新規取得等して指定事業の用に供した場合、即時償却または取得価格の10%(資本金が3,000万超~1億円以下の法人は7%)の税額控除の選択適用を受けることができます。

講演資料:「令和7年度税制改正大綱セミナー」より

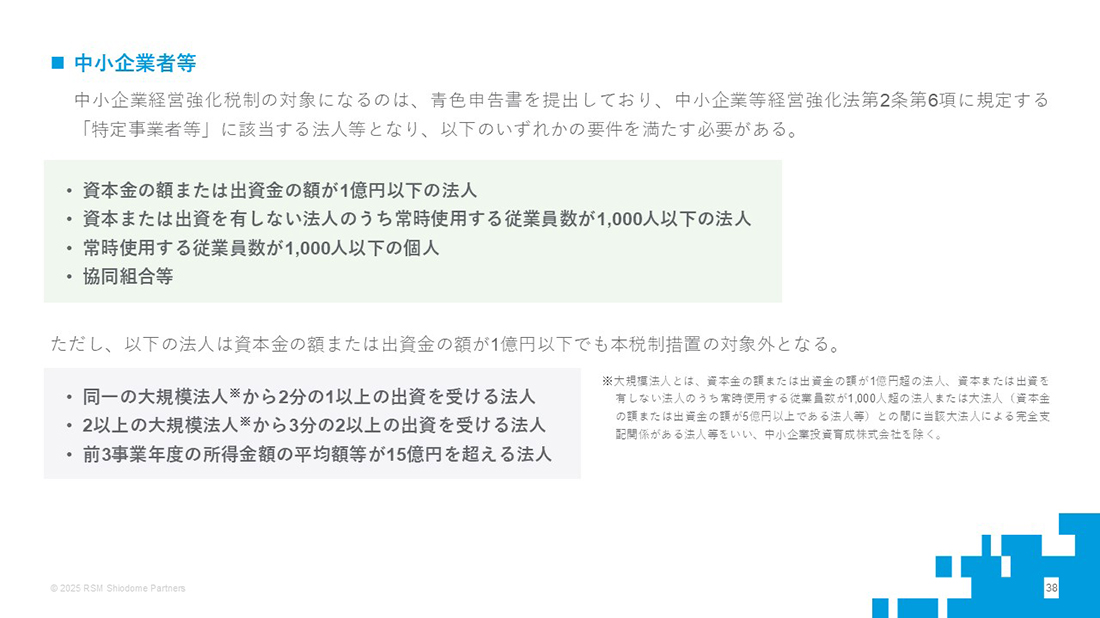

中小企業者等

対象となる企業は、中小企業者等に限定されています。中小企業者等の定義は、資料に記載のとおりです。一般的な株式会社等であれば、条件のうち「資本金の額または出資金の額が1億円以下の法人」が対象です。ただし、大規模法人等に支配されている場合は適用対象外となるため注意が必要です。

講演資料:「令和7年度税制改正大綱セミナー」より

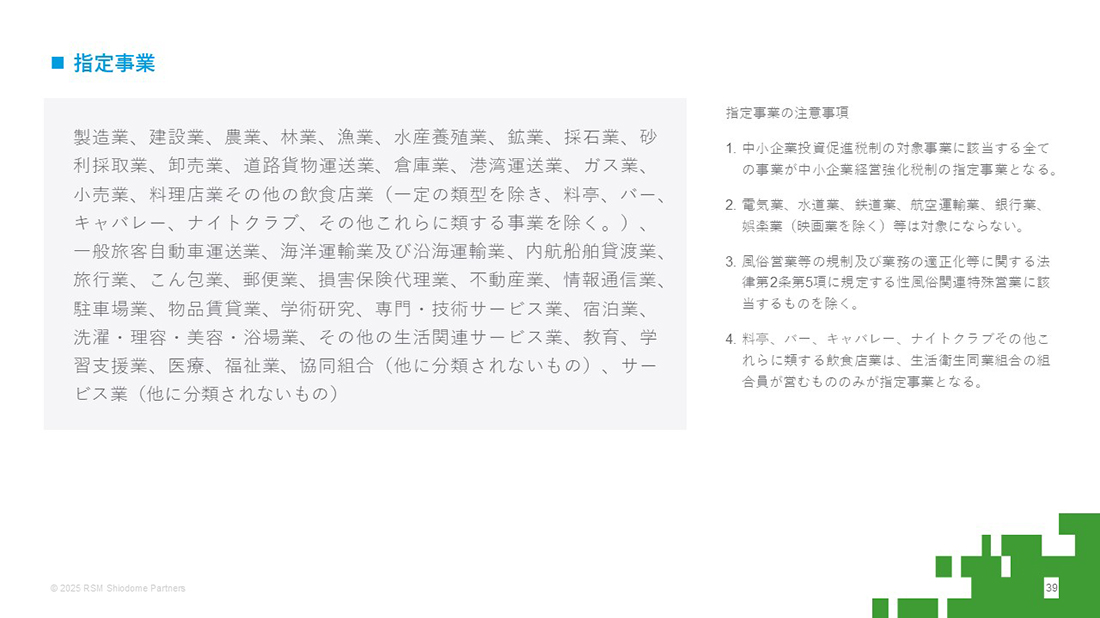

指定事業

指定事業の用に供する必要があるため、一部該当しない業種もあります。事前の確認が必要です。

講演資料:「令和7年度税制改正大綱セミナー」より

中小企業経営強化税制の拡充及び延長

ここから今回の改正内容を確認します。まず、今回の税制改正では、適用期限が2年間延長されました。これにより、2027年3月31日までが適用期間となっています。

次に、新しく100億企業の創出を促進するための拡充措置として、売上高100億円超の達成に向けたロードマップ作成等を要件に、工場のラインや店舗等の生産性向上に係る設備導入に伴う建物が対象設備に追加されました。

また、建物を新増設した際に、その年度末の雇用者給与支給総額が前年度末と比較して2.5%以上増加した場合は、特別償却15%または税額控除1%、5%以上増加した場合は、特別償却25%または税額控除2%、このいずれかが適用されます。設備と人のいずれに対しても投資を促すための改正となっています。

他にも、現行措置のC類型は廃止となり、A類型及びB型は指標の見直しが行われました。

講演資料:「令和7年度税制改正大綱セミナー」より

改正概要(適用期限:2027年3月31日まで)

資料に改正後の適用要件をまとめています。主な改正点は、C類型の廃止と、A類型は生産性の指標が単位時間当たりの生産量、歩留まり率、投入コスト削減率のいずれかに限定されることです。B類型は投資利益率が従来の5%から7%に引き上げられました。こちらは要件として厳しく引き締められた方向です。また、B売上高100億円超を目指す中小企業に関する拡充措置が創設され、建物も対象設備に追加されました。賃上げ率が高い場合は、さらに償却率または税額控除などの優遇措置が受けられるようになっています。

講演資料:「令和7年度税制改正大綱セミナー」より

100億企業を目指す中小企業に対する税制措置の意義

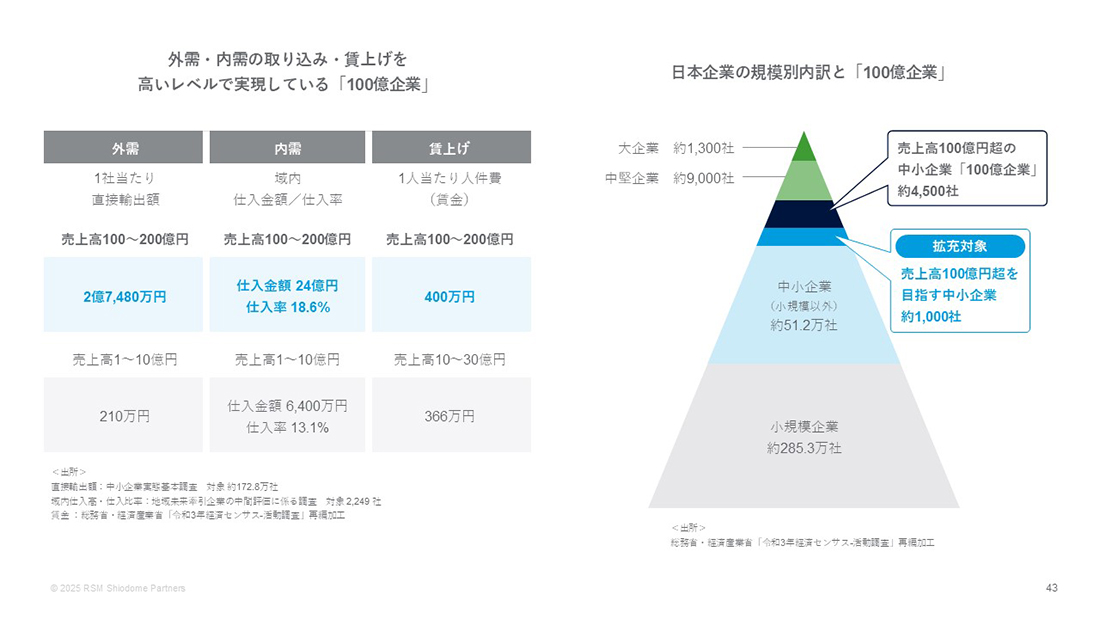

売り上げ100億円超の中小企業(100億企業)は、高いレベルで外需と内需を取り込み、収益を上げています。その上で、生産性の向上を図り、賃上げを実現し、人口減少の社会においても、地域経済の好循環を先導する存在となります。経済成長を実現する上で、各地域に100億企業のような成長中小企業を創出することが重要となります。

さらに100億企業は中堅企業へのパスになりますが、現在4,500社程度と推計されており、増加させるには、政策による強力な後押しが必要と考えられます。

このため、100億企業を目指す成長意欲のある中小企業がシームレスに成長を目指せる環境整備を行い、さらなる100億企業を創出することが、今回の税制措置の意義となります。

成長意欲のある企業にさらなる優遇措置を設けることにより、数を増加させたいという意図が感じ取れます。

講演資料:「令和7年度税制改正大綱セミナー」より

5.令和7年度税制改正の総括

物価上昇局面における税負担の調整及び就業調整への対応に向けて、所得税の基礎控除等の改正が行われました。これにより、働き控えを抑制し、世帯所得の向上と企業の人材不足解消が期待されています。また、確定拠出年金の拠出限度額の引き上げにより、老後に向けて安定的な資産形成が目指されています。

次に、国際的な整合性の観点から、リース会計基準の改正に伴い税務上の取り扱いも検討されました。これらの大綱の内容により、今後の税務と会計の取り扱いがより明確になります。

最後に、成長意欲の高い中小企業の設備投資の促進を目指し、中小企業経営強化税制の拡充及び延長が行われました。これらは中小企業の成長を促し、地域経済に好循環を生み出すためのものです。

税法は社会情勢や経済状況に応じて常に変化しています。今年度の改正も、私たちの生活に直接影響のあるものや、企業運営に影響のあるものが多く含まれています。税法の変更点を追い続けることは困難ですが、変更の背後にある社会の動きや政策意図を理解することが重要です。今回の税制改正では、賃上げと投資がけん引する成長型経済への移行の実現がテーマとされており、昨今の日本の課題に沿ったものとなっています。

講演資料:「令和7年度税制改正大綱セミナー」より

パートナー 税理士

長谷川 祐哉 氏

埼玉大学経済学部卒業。2015年税理士登録。上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。