1.はじめに

多くの方や会社にとって行政手続き、契約書や領収書などの作成にあたって「収入印紙」を使用したことがあるでしょう。しかし、印紙税に関して具体的にどのようなケースで生ずるのか、納付漏れがあった場合はどうなるのか等、疑問点も多いのではないでしょうか。今回は身近にありながら、わからない点も多いであろう印紙税にスポットをあて、見ていきたいと思います。

2.印紙税(収入印紙)とは

印紙税とは、契約書や領収書、手形などの印紙税法によって定められた課税対象の文書作成者に対して課される国税です。そして収入印紙を対象文書に貼り、消印することで納付がなされます。

但し、東日本大震災の被災者等が作成する契約書等や平成28年4月1日以降に発生した自然災害の被災者が作成する契約書等については印紙税についても非課税措置が図られています。

3.課税文書に該当するか否かの判断

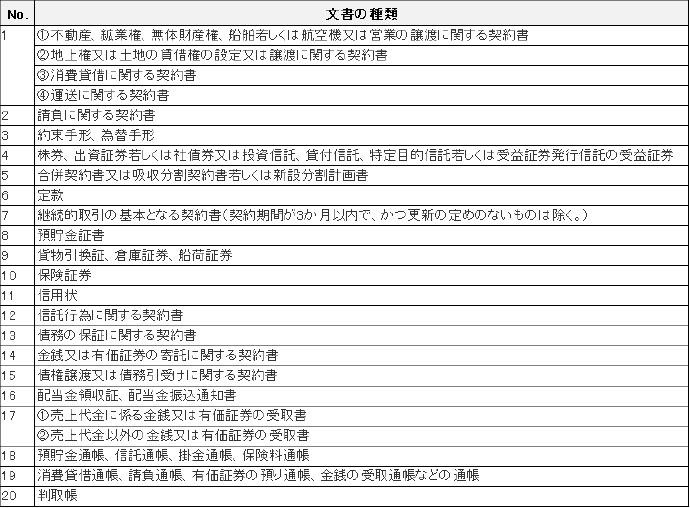

印紙税の課税は印紙税法別表第一(課税物件表)に掲げられる20種類の課税文書に対して、課税事項が記載されている場合に行われます。文書が課税文書に該当するか否かは実質をみて判断されます。即ち、文書を全体の一つとして判断するのみでなく、その文書に記載されている個々の内容についても判断することとなります。また単に文書の名称又は呼称及び形式的な記載文言によることなく、その実質的な意義に基づいて判断することが必要です。以下、課税文書の20項目は以下の通りです。

ここに通常よく生じるものとして、第2号、第7号、第17号の文書について以下に取り上げます。

第2号の請負とは、当事者の一方(請負人)がある仕事の完成を約し、相手方(注文者)がこれに報酬を支払うことを約することによって成立する契約をいいます。例えば公認会計士の監査契約、民間放送会社と広告主との広告契約、プロスポーツ選手、映画(演劇、テレビ)の俳優・監督・演出家・プロデューサー、音楽家などが役務提供することを内容とする契約が含まれます。

第7号の継続的取引の基本となる契約書とは特定の相手方との間に継続的に生ずる取引の基本となる契約書(契約期間3か月以内、かつ、更新の定めのないものを除く)で、その代表例としては、売買取引基本契約書、特約店契約書、代理店契約書、業務委託契約書、銀行取引約定などがあります。

第17号の「金銭又は有価証券の受取書」とは金銭又は有価証券の引渡しを受けた者が単にその受領事実を証明するために作成し、その引渡者に交付する証拠証書をいいます。即ち、「受取書」、「領収書」、「レシート」はもちろん、受取事実を証明するために請求書や納品書に「代済」、「相殺」、「了」などと記載したものも含まれます。また「売上代金」とは、資産を譲渡することによる対価、資産を使用させることによる対価及び役務を提供することによる対価をいい、手付けを含みます(株券等の譲渡代金、保険料、公社債及び預保金の利子などは除く)。代表例としては各々①商品販売代金の受取書、不動産の賃貸料の受取書、請負代金の受取書、広告料の受取書、②借入金の受取書、保険金の受取書、損害賠償金の受取書、保証金の受取書、返還金の受取書などがあります。

なお、課税文書のうち、印紙税法第5条に示す国や地方公共団体、その他非課税法人などが作成するものは非課税文書とされ、課税対象となりません。また印紙税法別表第一(課税物件表)の非課税文書欄に示されているように金額が少額なものも課税対象から除かれます。例えば第1号や第2号に該当する文書でも契約金額が1万円未満のもの、第17号に該当する文書でも受取金額が5万円未満のものは課税対象から除かれることとなります。

4.領収書の印紙税について

次に最も身近にある課税文書といえる領収書(第17号)について具体的なケースに当てはめて検討します。

①消印について

印紙税は文書に収入印紙を貼り、消印することで納付されたと認められます。よって消印を失念すると、納付したとは認められず、税務調査で指摘を受ける対象となるため留意が必要です。消印方法は、文書の作成者又は代理人、使用人その他従業員の印章又は署名によります。消印目的は、印紙の再使用を防止することにあるため、使用する印章は通常印判といわれているもののほか、氏名、名称などを表示した日付印、役職名、名称などを表示したゴム印のようなものでも問題ありません。

②領収書を再発行した場合

領収書は金銭の引渡しを受けた者が、その受領事実を証明するために作成し、その引渡者に交付する証拠証書であるため、領収書を再発行する場合において、たとえ金銭の受領が1回であっても、その受領事実を証明する目的で作成されるものである限り、課税対象となります。また納税義務者は再発行を要請した得意先ではなく、受取書の作成者となります。

③手付金の場合

手付金とは売買契約等の締結に当たり、付随してなされる手付契約に基づいて当事者の一方から相手方に給付される金銭等をいいます。上記第17号の定義からも手付けは売上代金に含むことが規定されています。よって、手付金についても売上代金との結びつきが直接できるものである限り、課税されることとなります。

④クレジットカード、電子マネーの支払の場合

クレジットカード決済の場合は、信用取引による売買に該当し、印紙税の課税対象とはなりません。一方、電子マネーで支払いを受けた場合、領収書を発行した場合は金銭又は有価証券の受取書に該当するので印紙税の課税対象となります。なお、電子マネー等の支払いで領収書が電子データとなる場合は、紙の文書ではないため印紙税の対象とはなりません。

⑤消費税が区分されている場合

消費税が区分記載されている場合は、税抜金額が課税対象金額になります。即ち、区分記載していない場合と比べて課税対象金額が小さくなるため、節税につながると考えられます。

⑥売掛金と買掛金を相殺した場合

売掛金と買掛金を相殺した場合において、その事実を証明する方法として領収書を作成することがありますが、当該領収書は「領収書」としての表示はなされていますが、実際に金銭等の受領事実はないため、印紙税の対象とはなりません。なお、一部の金額については相殺し、残りの金額について金銭等で受領したことの文書は、その相殺金額については受取金額に当たらず、相殺後の実際の金銭等受取額のみが印紙税の対象となります。

5.印紙税の過怠税について

それでは印紙税の納付漏れや金額誤りをした場合はどのようになるのでしょうか。

①過怠税

印紙税のかかる文書作成者が、納付すべき印紙税を文書作成の時までに納付しなかった場合には過怠税が課税されます。このような場合は原則として納めなかった印紙税額の3倍の過怠税(最低1,000円)が課されることとなります。また、貼り付けた印紙に消印がなかった場合には、印紙額面金額に相当する金額の過怠税が徴収されることとなっています。

②貼り忘れを申請した場合

自ら収入印紙の貼り忘れに気が付き、「印紙税不納付事実申出書」を税務署に提出した場合は、過怠税が印紙税相当額の1.1倍で済ませることができます。

③間違った金額を貼った場合

間違った金額の収入印紙を貼った場合や、貼付不要の文書に収入印紙を貼った場合は、「印紙税過誤納確認申請書」を間違って収入印紙を貼った文書と共に、文書作成日から5年以内に税務署へ提出することで、還付を受けることができます。

6.おわりに

今回は、印紙税の課税対象や過怠税、また代表例である領収書に関してはいくつかケース別にご説明しました。印紙税の適用範囲は広く、多くの会社に関係するものと考えられます。今後の経済取引上、文書を作成する際には、印紙税法上の課税文書に該当するか否か、また該当する場合の課税対象金額について検討する際に参考にして頂ければと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

PickUp!

電子契約のメリット/導入のポイントは?

おすすめサービスまで【2023最新】