1.はじめに

企業会計基準委員会(ASBJ)は、2018年3月30日に、企業会計基準第29号「収益認識に関する会計基準」(以下、「収益認識基準」)及び企業会計基準適用指針第30号「収益認識に関する会計基準の適用指針」(以下、「収益認識適用指針」)を公表しました。これらは2018年4月1日より任意適用され、3年間の準備期間を経た後、2021年4月1日より強制適用されます。

収益認識基準の公表を受けて、平成30年度税制改正において法人税法の一部改正(以下、改正後の法人税法を「改正法人税法」)、及び2018年5月30日に法人税基本通達の一部改正(以下、改正後の法人税基本通達を「改正法基本通達」)がなされています。

これらの収益認識に係る一連の動きは、基本的にすべての企業に関係し、重要な影響を及ぼすことが予想されます。

今回から6回に分けて、収益認識基準や改正法人税法及び改正法基本通達の概要、及びこれらに基づく会計上・税務上の取扱いについて、論点となり得る項目を取り上げ、見ていきたいと思います。

今回は、収益認識に係る会計・税務上の取扱いを見る上でベースとなる、収益認識基準や改正法人税法及び改正法基本通達の概要についてご説明いたします。

2.収益認識基準の概要

(1)公表経緯

日本において、従来、収益認識については企業会計原則の「売上高は、実現主義の原則に従い、商品等の販売又は役務の給付によって実現したものに限る。」と記載されているのみで、包括的な会計基準はありませんでした。一方、国際的な動きとしてIASB及びFASBは共同して収益認識に関する包括的な会計基準の開発に取り組み、2014年5月に「顧客との契約から生じる収益」(IASBにおいてはIFRS第15号、FASBにおいてはTopic606)を公表しました。日本においても、国際間の財務諸表の比較可能性を高める意味で、このような国際的な動向に追随し、収益認識基準の公表に至りました。よって収益認識基準及び収益認識適用指針は、基本的にIFRS第15号の内容をそのまま取り入れた上で、実務上の課題に対応すべく代替的な取扱いを上乗せした形となっています。

(2)適用範囲

収益認識基準は、金融商品に係る取引やリース取引等を除き、顧客との契約から生じる収益に関する会計処理及び開示に対して、「企業会計原則」に優先して適用されます。

(3)適用会社

収益認識基準には、特段、適用会社の定めは設けられていませんので、収益認識基準を用いるか否かは、金融商品取引法や会社法の規定によって決まります。即ち、監査対象法人(有価証券報告書作成会社や会社法上の大会社)には、収益認識基準が適用されますが、監査対象法人以外の中小企業には強制適用されないものといえます。しかし、新たな収益認識基準と従来からの企業会計原則のどちらを選択するか選択権があるとしても、継続適用が前提にあり、今後の目指すべき方向としては新基準を適用していくべきと考えられるでしょう。

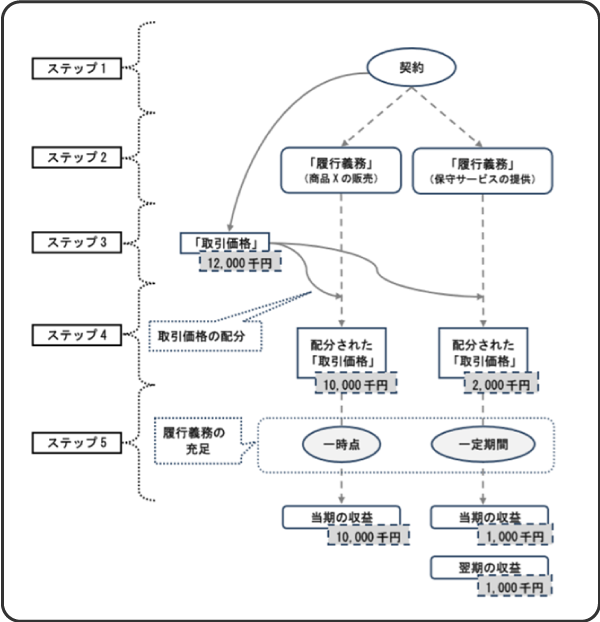

(4)基本原則(5ステップ)

収益認識基準の基本原則は、約束した財又はサービスの顧客への移転を当該財又はサービスと交換に企業が権利を得ると見込む対価の額で描写するように、収益認識することにあります。また当該原則に従うべく、以下の5つのステップを示しています。

収益認識基準の基本原則(5ステップ)

| 決定するもの | ||

|---|---|---|

| ステップ1 | 顧客との契約を識別 | 収益計上単位 |

| ステップ2 | 契約における履行義務を識別 | |

| ステップ3 | 取引価格を算定 | 収益計上単位ごとの取引価格 |

| ステップ4 | 契約における履行義務に取引価格を配分 | |

| ステップ5 | 履行義務を充足した時に又は充足するにつれて収益を認識 | 収益計上単位ごとの収益計上時期 |

ここに出てくる「履行義務」とは、顧客との契約において、別個の財又はサービスを顧客に移転する約束をいいます。

具体的に上記の5ステップをどのように取引に当てはめて収益認識をするのかイメージするため、以下に適用例を示します。

5ステップの適用例

出典:企業会計基準適用指針第30号 収益認識に関する会計基準の適用指針の設例

3.改正法人税法及び改正法基本通達の概要

収益認識基準の公表を受け、平成30年度税制改正において、法人税における収益の認識に関する規定が改定・整備されました。具体的には、法人税法第22条第4項における「収益の額は一般に公正妥当と認められる会計処理の基準に従って計算される」といった、いわゆる「公正処理基準規定」をベースとし、ここに「別段の定め」の記載が追記され、当該「別段の定め」として法第22条の2が新設されました。これにより、従来の法人税法では収益の認識に関して抽象的な規定のみが定められていたのに対し、収益計上時期と収益計上額が明確化されました。なお、「別段の定め」として位置付けられた法22条の2は法22条第4項の「公正処理基準規定」に優先して適用されます。

以下に新設された法22条の2にて定められた収益計上時期と収益計上額について簡単にまとめます。

法人税法22条の2の概要(収益計上時期及び収益計上額に関わる部分)

| 規定内容 | ||

|---|---|---|

| 第1項 | 収益計上時期 | 原則、目的物の引渡し又は役務の提供の日 |

| 第2項 | 第1項の日に「近接する日」も可能 | |

| 第3項 | 第2項の日に「近接する日」に申告調整することも可能 (既に収益経理している場合の申告調整による変更は不可) |

|

| 第4項 | 収益計上額 | 販売若しくは譲渡をした資産の引渡しの時における価額、又は提供をした役務につき通常得べき対価の額➡即ち、資産又は役務の「時価」 |

| 第5項 | 第4項の価額には、①貸倒れや②返品の可能性がある場合でも、その影響を織り込むことは不可 | |

また、従来から法人税に係る収益認識の具体的な処理規定は、法人税基本通達に置かれていましたが、平成30年度税制改正を受けて、基本通達に対しても改正が行われました。改正法基本通達では、原則として収益認識基準の考え方を受け入れつつ、公平な所得計算の観点から、過度に保守的な取扱いや、恣意的な見積りと考えられる場合には、税独自の取扱いを定めるという整備方針を示しています。

4.おわりに

今回は、収益認識基準の会計・税務上の取扱いを見ていく際にベースとなる、収益認識基準や改正法人税法及び改正法基本通達の概要について、ご説明いたしました。次回以降にて、収益認識プロセスに沿って、会計上、税務上の処理について、個別具体的に見ていきたいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。