1.はじめに

新型コロナウイルスの影響で売上が減少し、会社の存続や従業員の雇用維持のため、役員報酬を減額した会社は少なくありません。一方で、緊急事態宣言の解除等により、同一事業年度中に一度減額した役員報酬を元の水準へと戻す増額改定を予定している会社もあります。このように期中で役員報酬の減額や増額がなされた場合、「定期同額給与」として認められ、損金算入可能となるか否かが論点となります。今回は、役員報酬の概要及び原則的規制を概観した上で、新型コロナウイルスの影響下での定期同額給与の変更について、損金算入の可否について見ていきたいと思います。

2.役員報酬とは

役員報酬とは、その名の通り、「役員に対して支払われる報酬」のことを言います。「役員」と一言で言っても、会社法上で定義されている役員と税法上で定義されている役員では範囲が異なっています。以下に示す通り、税法上の役員は会社法の役員の範囲よりも広く、端的に言えば、「会社の意思決定に影響を与えることができる人」といえます。即ち、役員は自ら報酬を決定できる立場にあるため、「お手盛り防止」の観点から、その決定には会社法、税務上の規定が設けられています。

役員の範囲

| 会社法上の役員 | 取締役、執行役、会計参与、監査役、理事、監事、清算人 | 法人税法上の役員 |

|---|---|---|

| みなし役員 | 法人の使用人以外で、その法人の経営に従事するもの(会長、理事長など) | |

| 同族会社の使用人のうち、一定の要件を満たし、会社の経営に従事するもの |

3.役員報酬に関わる規制

上述通り、役員報酬は「お手盛り防止」の観点から、会社法上、定款又は株主総会の決議によって決定することとされています(会社法361条)。また税法上、役員報酬は原則として、損金不算入とされています。しかしながら、以下の3つの支給形態については、役員が自ら不当に報酬金額を増減できないものとして、損金算入できるものとしています。

①定期同額給与

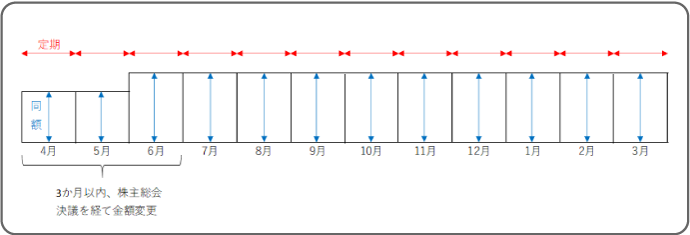

定期同額給与とは、支給時期が1か月以下の一定の期間毎であり、かつ、各支給時期における支給額が同額であるものをいいます。税務署への届出は不要です。定期同額給与の決定方法は以下の通りです。

定期同額給与の決定方法

| いつ | 期首から3ヵ月以内 |

| どこで(誰が) | 定款又は株主総会の決議 |

| どのように | 株主総会で総額を決定→取締役会で総額内での各自報酬額を決定することが多い。 各々の会議の議事録は必須(税務調査で確認されることあり) |

定期同額給与イメージ

②事前確定届出給与

事前確定届出給与とは、届出期限までに税務署に届出をして、その届出通りの日時・金額で支給される報酬のことをいいます。この届出期限とは①届出の決議をした株主総会及び取締役会の日から1か月以内、又は②会計期間開始の日から4か月以内のいずれか早い日とされます。

③利益連動給与

利益連動給与とは、有価証券報告書に記載されている「利益に関する指標」に基づいて支払われる報酬のことをいいます。これは、同族会社は採用することはできません。

4.定期同額給与を変更できるケース

多くの企業で採用され、今回の新型コロナウイルスの影響による役員報酬の減額・増額について論点となっているのは、「定期同額給与」です。即ち、定期同額給与の金額決定は、原則として期首から3か月以内の株主総会等の決議による必要があり、それ以外の時期・方法にて報酬額を増減させた場合は、「特別な事由」がある場合を除き、定期同額給与の要件を満たさなくなり、損金不算入となるからです。ここでいう「特別な事由」とは、以下のケースのことを指します。

特別な事由(定期同額給与を変更可能な場合)

| 減額 | ①臨時改定 | 明らかに職務の内容に重大な変更があった場合。病気や不祥事など。 |

|---|---|---|

| ②業績悪化改定 | 会社の業績が著しく悪化し、債権者や取引先などの第3社との関係にも影響する場合。 | |

| 増額 | ③臨時改定 | 明らかに職務の内容に重大な変更があった場合。役職変更など。 |

5.新型コロナウイルス影響下の定期同額給与の減額及び増額

①期首から3カ月以内の変更のケース

昨今の状況下での役員報酬の変更が、期首から3か月以内に実施された場合は、原則通りの「通常改定」範囲内として、定期同額給与に該当します。2月決算又は3月決算の会社が、新型コロナウイルスの影響が顕在化した2月中旬から緊急事態宣言が解除された5月末の間に実施した改定に関しては、「期首から3か月以内」の時期に該当することが多く、その期間内での報酬金額改定は「通常改定」として、定期同額給与として認められることになります。

②①以外の減額のケース

新型コロナウイルスの影響により、定期同額給与の減額がなされた場合、上記特別な事由「②業績悪化改定」に該当するか否かが論点となります。この点、国税庁より以下の2つの例が示されています。

国税庁による業績悪化改定事由に該当する2つの例示

| (問6)イベント事業 | 業績が悪化した場合 イベント等の開催中止要請により、予定していた収入が無くなり、資金繰りが困難であるケース |

|---|---|

| (問7)観光業者 | 業績の悪化が見込まれる場合 外国からの入国制限が外出自粛要請により、主要な売上が減少し、今後の回復見通しが立たないケース(経営環境の著しい悪化) |

参考:国税における新型コロナウイルス感染症拡大防止への対応と申告や納税などの当面の税務上の取扱いに関するFAQ

https://www.nta.go.jp/taxes/shiraberu/kansensho/pdf/faq.pdf

よって、業績が悪化した場合のみならず、現状では売上などの数値的指標が著しく悪化していなくとも、経済環境の悪化により、業績悪化が見込まれる場合も業務悪化改定に該当するといった弾力的な対応が執られていると言えます。

③①以外の増額のケース

一方、期中に2度目の改定を行い、従来の支給額に戻す場合、特別な増額事由「③臨時改定」に該当するのでしょうか。この場合、単に業績等が戻ってきたことを理由に報酬を増額させると、臨時改定事由には該当せず、増額分は損金不算入なります。臨時改定事由として認められるには、役員の職務内容の重大な変更等が伴う必要があります。

例えば、従前、多くの現場や店舗に訪れ、現場管理業務を行っていた役員が、新型コロナウイルスの影響により、店舗休業を強いられ、当該業務が不要となったため、報酬の減額がなされたが、緊急事態宣言解除を受け、営業再開となったため、従前通りの現場管理業務を行うこととなり、報酬水準を元に戻したケースなどは、「職務内容の重大な変更」に該当すると考えられます。

また、上記の特別な事由「①臨時改定」に記載の通り、病気のため職務執行ができなくなった場合の報酬減額は、特別な減額事由として認められることから、役員本人が新型コロナウイルスに感染したことにより、職務執行が行われなくなったため、報酬減額し、その後の回復により、従前と同様の職務執行が可能となった場合に、報酬水準を基に戻したケースも、「職務内容の重大な変更」に該当し、継続して定期同額給与として認められることとなります。

6.おわりに

今回は、新型コロナウイルス影響下における役員報酬(定期同額給与)の減額及び増額の損金算入の可否について見てみました。役員報酬は会社にとって大きな影響を及ぼすものであり、税務上の規制はしっかりと把握しておくべきです。新型コロナウイルスの影響で、多くの会社が未曽有の事態を経験している中、会社継続のために止む無く役員報酬の減額に踏み切った会社、役員報酬の変更を考えている会社等にとって、参考になれば幸いです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

PickUp!

withコロナの働き方と

RPA・AI-OCR活用