1.はじめに

新型コロナウイルス感染症の緊急経済対策における税制措置の関連法案が、4月30日に成立・公布・施行されました。

前回に引き続き、当該税制上の措置について残りの項目を見ていきたいと思います。

2.新型コロナウイルス感染症緊急経済対策における税制上の措置の具体的内容

新型コロナウイルス感染症緊急経済対策における税制上の措置の12項目のうち、今回は⑥消費税の課税事業者選択届出書等の提出に係る特例、⑦特別貸付けに係る契約書の印紙税の非課税、⑧中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税及び都市計画税の軽減措置、⑨生産性革命の実現に向けた固定資産税の特例処置の拡充・延長、⑩自動車税・軽自動車税環境性能割の臨時的軽減の延長、⑪耐震改修した住宅に係る不動産取得税の特例措置の適用要件の弾力化、⑫その他所要の措置について見ていきたいと思います。

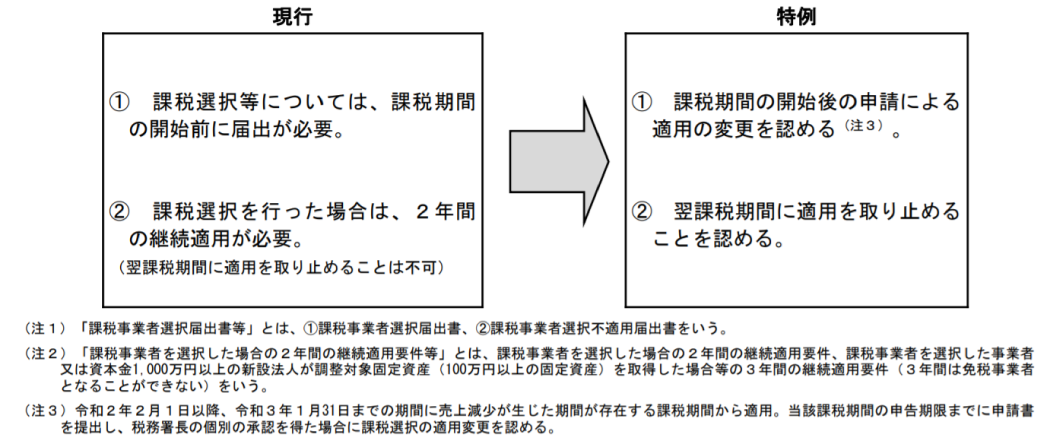

⑥消費税の課税事業者選択届出書等の提出に係る特例

新型コロナウイルス感染症の影響により、2020年2月1日から2021年1月31日までの期間のうち、一定期間(1月以上の任意の期間)における売上が著しく減少(前年同期比概ね50%以上)した事業者が、課税期間開始後における消費税の課税選択の変更をすることが認められます。また、事業者の実情に応じた対応を可能とするため、課税事業者を選択した場合の2年間の継続適用要件等は適用されません。

出典:財務省 税制上の措置(案)の各項目の説明資料(令和2年4月9日一部修正)

https://www.mof.go.jp/tax_policy/keizaitaisaku_shiryou.pdf

⑦特別貸付けに係る契約書の印紙税の非課税

公的金融機関や民間金融機関等(*1)が、新型コロナウイルス感染症により経営に影響を受けた事業者に対して通常より有利な条件の特別貸付を行う場合、契約書の印紙税が非課税とされます。また、既に契約を締結し印紙税を納付した者に対しても、遡及適用し、還付がなされます。

(*1)

「公的金融機関」:㈱日本政策金融公庫、沖縄振興開発金融公庫など

「民間金融機関」:銀行、信用金庫、信用協同組合など

その他「等」:地方公共団体など

⑧中小事業者等が所有する償却資産及び事業用家屋に係る固定資産税及び都市計画税の軽減措置

中小事業者等が所有する償却資産及び事業用家屋の2021年度(*2)の固定資産税及び都市計画税が、売上減少幅に応じ、ゼロ又は1/2とされます。具体的には、2020年2月~10月の任意の3ヶ月の売上が前年同期比30%以上50%未満減少した場合は1/2に軽減、50%以上減少した場合は全額免除とされます。

(*2)2020年度の固定資産税及び都市計画税は、前回コラムで取り上げた「納税の猶予制度の特例」により、収入が前年同月比20%以上減少した場合、1年間の納税猶予が可能。

⑨生産性革命の実現に向けた固定資産税の特例措置の拡充・延長

現在、中小企業が新規投資した一定の設備については、自治体の定める条例に基づいて、投資後3年間、固定資産税が免除又は軽減される特例措置があります。新型コロナウイルス感染症の影響を受けながらも、新規設備投資を行う中小企業を支援する観点から、機械装置・器具備品などの償却資産に加えて、事業用家屋・構築物が適用対象に追加され、適用期限が、生産性向上特別措置法の改正を前提に、2021年3月末から2023年3月末へ2年間延長されます。

| 対象地域 | 全国1,646自治体(うち1,642がゼロ(2020年2月末時点)) ※導入促進基本計画の同意を受けた市町村 |

|---|---|

| 対象設備 | 機械装置・器具備品などの償却資産 ※旧モデル比で生産性が年平均1%以上向上するもの ⇓ 事業用家屋と構築物を対象に追加

|

| 特例措置 | 固定資産税(通常、評価額の1.4%)を投資後3年間 ゼロ~1/2に軽減 ※軽減率は各自治体が条例で定める |

出典:経済産業省 新型コロナウィルス感染症 緊急経済対策における税制上の措置(経済産業関係)を一部編集

https://www.kanto.meti.go.jp/kansensho/data/200407_coronavirus_hosei_zeisei.pdf

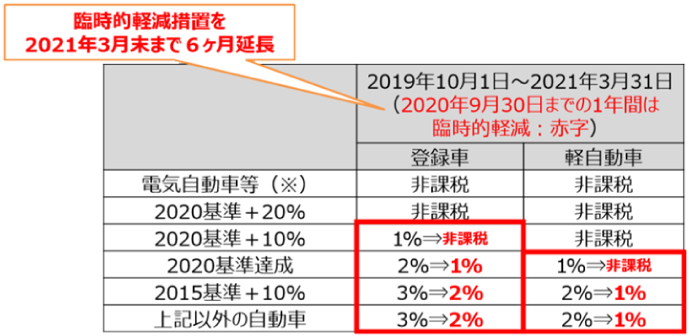

⑩自動車税・軽自動車税環境性能割の臨時的軽減の延長

消費税率引上げに伴う臨時的特例措置として、2019年10月~2020年9月末までに購入された自家用自動車・軽自動車(中古を含む)につき、自動車税・軽自動車税環境性能割の税率1%分を軽減する措置について、適用期限が6ヶ月延長され、2021年3月末までに取得されたものが対象とされます。

電気自動車等:電気自動車、燃料電池車、プラグインハイブリッド車、天然ガス自動車、クリーンディーゼル車

出典:経済産業省 新型コロナウィルス感染症 緊急経済対策における税制上の措置(経済産業関係)

https://www.kanto.meti.go.jp/kansensho/data/200407_coronavirus_hosei_zeisei.pdf

⑪耐震改修した住宅に係る不動産取得税の特例措置の適用要件の弾力化

耐震基準不適合既存住宅を取得後に、耐震改修した場合の不動産取得税の特例措置(*3)について、その住宅の取得日から6ヶ月以内に入居できなかった場合にも、一定の要件を満たすときは、適用が可能となります(2021年度末入居分まで)。

(*3)現行制度では、耐震基準不適合既存住宅について、その取得の日から6ヶ月以内に、下記3要件を満たした場合にのみ、当該住宅の新築時期に応じて、不動産取得税の課税標準額(住宅の価格)から一定の控除を行うとされています。

- 耐震改修を行うこと

- 耐震基準に適合することにつき証明を受けること

- 入居すること

弾力化の要件

| ① | 新型コロナウイルス感染症の影響によって、入居が6ヶ月を経過する日より遅れたこと |

| ② | 下記の期日のいずれか遅い日までに耐震改修に係る契約が行われていること a)当該住宅の取得の日から5ヶ月後まで b)関連税制法案の施行の日から2ヶ月後まで |

③ | 耐震改修工事完了の日から6ヶ月以内に入居していること |

⑫その他所要の措置

「新型コロナウイルス感染症緊急経済対策」において実施することとされている「生活に困っている世帯に対する新たな給付金」及び「子育て世帯への臨時特別給付金」について、所得税及び個人住民税を非課税とする措置等が講ぜられます。

3.おわりに

前回から2回に分けて、「新型コロナウイルス感染症緊急経済対策における税制上の措置」について、個々の項目毎にご説明しました。当該税制上の措置は、経済的な支援の一部に過ぎないと思いますが、利用できるものを利用しない手はないと思います。

新型コロナウイルスの社会・経済に与える影響は甚大であり、政府は緊急経済対策の中で、前例にとらわれることなく、財政・金融・税制といったあらゆる政策手段を総動員することにより、思い切った規模の経済対策を行うこと、引き続き、各方面からの要望を踏まえ、必要に応じて時機を逸することなく対応することを掲げています。

戦後最大の危機と言われ、先が見えない状況ですが、日単位で情報が更新されているのを、皆さんも目の当たりにしていると思います。多くの情報の中から、必要な情報は自ら取りに行くスタンスで、今後も日々の状況の変化、情報には十分に留意して下さい。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

PickUp!

withコロナの働き方と

RPA・AI-OCR活用