1.はじめに

新型コロナウイルスの影響により、事業環境が悪化した企業では、融資や助成金の活用が増加する一方で、中小企業を中心に事業承継によりこの苦境を乗り越えようとする動きが活発化しています。

日本において、全企業数の99パーセント以上を占め、日本の経済と雇用を支えている中小企業は、新型コロナウイルスの影響前から、オーナーの高齢化、後継者不足といった問題に直面していました。そうした背景から、円滑な事業承継に向けた支援策の充実が図られるなど、事業承継は日本経済を維持・発展させるための重要課題と認識されています。

コロナ禍で事業承継の動きが高まっている背景には、経営状態が芳しくない中小企業が、廃業や事業承継・譲渡等を検討していた所に、コロナによる環境悪化が重なったことで、その実行タイミングを早めたことが挙げられます。また、事業承継の中で重要な要素といえる株式承継に関して、コロナショックで株価が下落し、株式承継に係るコストが軽減されることをまたとないチャンスと捉えた、後継者・買い手側が増えていることも考えられます。

今回は、2つ目の理由に着目し、新型コロナウイルス影響下での、中小企業の事業承継、とりわけ「株式承継」における非上場株式の評価方法を含めて検討してみたいと思います。

2.事業承継と株式承継

事業承継とは、会社の経営権や経営資源(経営理念、技術ノウハウ、人脈など)、資産(自己株式、資金)、負債など、事業に関するすべてのものを後継者へ引き継ぐことをいいます。

承継する資産の中には、会社の経営を支える「自社株式」があります。特にオーナー企業の場合は、株式は安定的な経営のための重要な基盤といえ、自社株式の承継(株式承継)は、事業承継上、非常に重要な要素といえます。

3.株式承継のキーポイント=株式評価額

株式承継を考える際の最大の課題は、承継に係る資金負担を極力軽減することにあります。株価が上昇する中での株式承継には、膨大な資金が必要となります。そのため多額の借入や内部留保の取り崩しを実施することにより、結果、承継後の事業に悪影響を及ぼす場合もあります。

承継後の事業運営を良好に進めるためにも、株式承継の資金負担を極力抑えることは重要なポイントです。株式承継のコストは、承継する株式の評価額にかかっており、株式評価額が低いほど、コストを抑えることができます。ではこの「株式評価額」とはどのように計算されるのでしょうか。

4.株式評価額とは

上場株式も非上場株式も株式評価額は以下の計算式にて算定されます。

①株式数

株式数は残高証明や株主名簿にて、容易に把握することができます。

②1株当たりの評価額

上場株式の場合は、証券取引所にて日々取引されている市場価格があるため、1株当たりの評価額(株価)は容易に把握できます。一方、中小企業の多くが該当する非上場企業の株式については、市場価格が存在しないことから、その1株当たりの評価額は、株式の保有目的(経営への影響力)や会社の業種、規模、業績、純資産など様々な要素を考慮して決定されます。

このように、株式評価額のポイントは「1株当たりの評価額」です。以下にて、非上場株式の評価方法をみていきますが、非上場株式の評価方法とは、「非上場株式の1株当たりの評価額の求め方」と捉えることができます。

5.非上場株式の評価方法

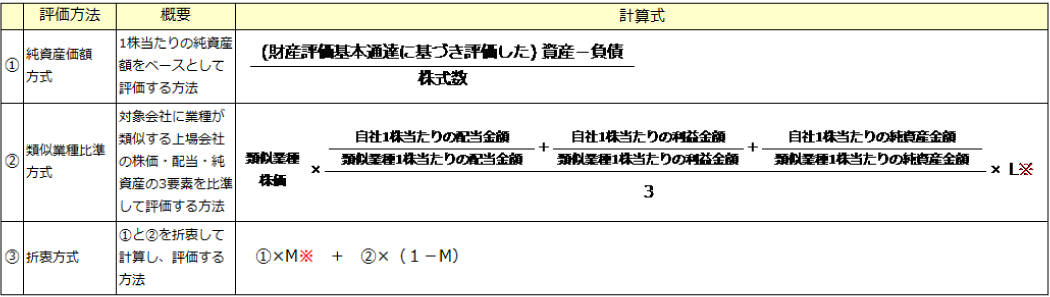

株式承継における非上場株式の評価方法には以下の3つがあります。

非上場株式の評価方法

※会社規模に応じた調整率(L:0.5~0.7、M:0.5~0.9)

また、会社の規模により、適用する評価方法が以下のように定められています。

会社規模別の評価方法

| 会社規模 | 評価方法 |

|---|---|

| 大会社 | 類似業種比準方式(or純資産価額方式) |

| 中会社 小会社 |

類似業種比準方式と純資産価額方式の併用(or純資産価額方式) |

※詳細は国税庁「財産評価基本通達」の178(会社規模の区分)、179(対応する評価方法)参照

一般に、純資産価額方式は類似業種比準価額方式に比べて株式評価額が高くなる傾向にあります。また、いずれの評価方法によっても、不況下での株価下落や、業績悪化は株式評価額を引き下げる要因になるといえます。

6.おわりに

今回は、新型コロナウイルス影響下での事業承継活発化の一因となっている株式承継にスポットを当てて見てみました。コロナ禍での株式承継は、株価下落に伴う資金負担の軽減といったコスト面のメリットがあり、それが事業承継の追い風となり得ることは確かです。

一方、株式承継は事業承継の一部であり、事業承継の本質は「経営」自体の承継にあることを忘れてはなりません。「経営」の承継にあたっては、後継者育成など「目に見えない資産」に配慮することが重要です。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

PickUp!

withコロナの働き方と

RPA・AI-OCR活用