1.はじめに

今年の税務調査は、新型コロナウイルスの影響で、9月までは新規の調査が実質的に先送りにされていましたが、経済社会活動が徐々に戻りつつある中、10月から本格的に再開されました。今回はコロナ禍で再開された税務調査について、従来とは異なる点、また今後の税務調査の動向などに着目しながら、見ていきたいと思います。

2.税務調査とは

まず、税務調査について今一度整理してみます。

①税務調査の概要及び必要性

税務調査とは、国税庁や税務署が、納税者の税務申告が税法通り、適正になされているか否かについてチェックし、誤りがあれば是正を求める一連の調査手続をいいます。

日本では、所得税、法人税、消費税、相続税など現行の国税のほとんどが、「申告納税方式」によって行われています。ここに「申告納税方式」とは、納税者が自ら税法を解釈し、自社の所得と税額を計算・確定させ、確定された税額を納付する制度をいいます。これに対して、国の行政機関が税額を計算・確定し、納付者に一方的に課税を行う方式を「賦課課税方式」といい、日本において、国税では加算税や過怠税、地方税では固定資産税や不動産取得税、自動車税などで採用されています。

「申告納税方式」を採用している場合、納付者は自ら所得や税額を計算し、税務申告を行うため、その内容に誤りが生じたり、故意に虚偽の申告をしたりすることにより、不当に納税を免れる恐れがあります。このような誤った申告によって、納税義務が適正に果たされなくなることを防ぎ、申告内容の公平性と正確性を維持するためには、第三者によるチェックが不可欠です。これが、税務調査が必要とされる理由です。

②税務調査の実施時期

税務調査は年間を通じていつでも実施される可能性がありますが、実際には、8月から年末頃までに行われることが多いといわれています。その理由としては、第一に、国税庁では人事異動が終わる7月に新事務年度が始まることから、7月以降が、新たな組織体制で活動するのに都合がよいこと、第二に、日本に多く存在する3月決算会社の確定申告は5月末までに行う必要があるため、5月に提出された数多くの確定申告に係る税務調査にあたっては、7月以降という時期がちょうど良いこと、が挙げられます。

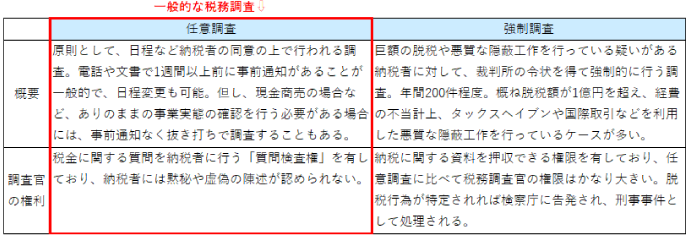

③税務調査の種類

税務調査には「任意調査」と「強制調査」の2種類があり、その内容は大きく異なります。一般的に税務調査といえば、「任意調査」のことを言います。以下、各々の特徴をまとめてみました。

「任意調査」と「強制調査」

3.コロナ禍での税務調査

10月から再開された税務調査ですが、新型コロナウイルスの感染拡大防止の観点から、実地調査にあたっては、9月18日に国税庁より公表された「国税庁における新型コロナウイルス感染症の感染防止策について」を基に、「新しい生活様式」に基づく感染防止策が徹底されているとのことです。具体的な取り組みとしては、身体的距離の確保、マスクの着用、手洗いの徹底、検温の実施、咳・発熱の有無の再確認等に加え、職員人数と滞在時間を可能な限り最小限にすることによる3密回避を行うこと、などが挙げられています。また、テレワークが進む現状を考慮し、納税者の個々の状況を勘案した日程調整がなされています。

その上で、通常の実地調査に加えて、電話や書面による非対面の簡易接触調査、机上調査に従来以上に力点が置かれる傾向にあります。コロナ禍で実地調査がスムーズに進まないことが懸念される一方、例年よりも実地調査に至るまでの準備調査に多くの時間が割かれているため、重点事案(富裕層事案、消費税還付事案、国際関連事案)をより的確に見極めた上で、効率的かつ深度ある調査が期待されています。

これらの傾向は、今年に限ったものではなく、ウィズコロナ時代において今後も継続していくものといえます。

4.税務調査のオンライン化への取り組み ~預貯金情報照会・回答業務のデジタル化~

国税庁は10月から12月の税務調査の対象者に係る「預貯金等照会・回答業務」のデジタル化に向けた実証実験を行っています。これは、調査対象者の預貯金情報に係る国税当局と金融機関とのやり取りを書面からオンラインに切り替えることで人的負担や郵送コスト、タイムラグの解消を図ることを目的としたものです。今回の実証実験の対象機関は東京国税局、仙台国税局、神奈川県管内及び福島県管内税務署であり、当該結果を踏まえ、来年度以降、順次全国的に展開する見込みとされています。

調査業務のデータ活用による効率化については、従前より指摘されていますが、このような取り組みを通じて今後推進されていくことが予想されます。そして究極的には、調査官と調査対象者とのやり取りもオンラインでなされる、いわゆる「オンライン税務調査」が導入される日が来るでしょう。実際に、税務当局のデジタル化が進む国の中には、納税者が税務当局のポータル上に必要なデータを期限内に提出することで税務調査対応が完結しているところもあります。コロナ禍で様々な分野でデジタル化・オンライン化が進む中、日本の税務調査の分野でもデジタル化への取り組みが活発化することが期待されています。

5.おわりに

コロナ禍で急速に求められるようになった行政のデジタル化に伴い、税務調査においても従来の実地調査に固執した形ではなく、非対面調査やオンライン化など柔軟な対応が求められています。これは業務の効率化のみならず、コロナ禍での究極の感染症対策となります。その上で、重要事案の取捨選別がより一層行われ、効果的な調査がなされることが期待されます。

事業経営をしている限り、税務調査を受ける可能性はあります。変化していく税務調査の動向を捉えつつ、企業側もそれに対処できるよう事前準備しておくことが重要です。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。