1.はじめに

2020年12月10日に、令和3年度税制改正大綱が公表されました。今回の税制改正大綱では、ウィズコロナ・ポストコロナの新しい社会の中でのデフレ脱却と経済再生、コロナ禍で明らかになったデジタル化の遅れへの対応、グリーン社会の実現等に向けたデジタルトランスフォーメーション(DX)の推進、脱炭素化、M&Aの促進等に関わる税制措置が注目されています。

多岐に渡る改正項目のうち、今回は法人課税の中で注目度が高いデジタルトランスフォーメーション(DX)投資促進税制、カーボンニュートラル投資促進税制、繰越欠損金の控除上限の特例について見ていきたいと思います。

これらはいずれも、産業競争力強化法の改定、及び同法における新たな計画認定制度の創設が前提となります。

2.デジタルトランスフォーメーション(DX)投資促進税制

ウィズ・ポストコロナ時代を見据え、デジタル技術を活用した企業変革(DX)を実現するためには、経営戦略・デジタル戦略の一体的な実施が不可欠です。よって、部門・拠点ごとではない全社レベルでのDXに向けた計画を主務大臣が認定した上で、当該DXの実現に必要なクラウド技術を活用したデジタル関連投資に対し、税制上支援する措置が設けられます。具体的な制度内容は以下の通りです。

デジタルトランスフォーメーション(DX)投資促進税制

| 対象 | 産業競争力強化法の「事業適応計画(仮称)」の認定を受けた青色申告法人 |

|---|---|

| 要件 | 改正法の施行日から2023年3月31日までの間に、事業適応計画に従って実施される「事業適応(仮称)」の用に供するためのソフトウエア等(クラウド型システム等)の取得等をすること |

| 対象設備 |

・ ソフトウェア ・ 繰延資産(クラウドシステムへの移行に係る初期費用) ・ 器具備品(ソフトウェア・繰延資産と連携して使用するもの) ・ 機械装置(ソフトウェア・繰延資産と連携して使用するもの) |

| 税制措置 (選択適用) |

① 特別償却 取得価額×30% |

| ② 税額控除 取得価額×3%( グループ外の他法人ともデータ連携・共有する場合は5%) ※控除税額の上限は、カーボンニュートラルに向けた投資促進税制の控除税額との合計で当期法人税額の20% |

|

| 投資額下限 | 売上高比0.1%以上 |

| 投資額上限 | 300億円 |

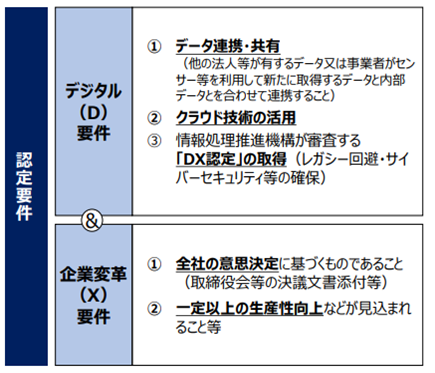

DX投資促進税制の適用の前提として、事業適応計画の認定が必要ですが、以下に示すデジタル(D)要件と企業変革(X)要件について、主務大臣からの認定を受ける必要があります。

DX投資促進税制の認定要件

(出典)経済産業省: 令和3年度(2021年度) 経済産業関係 税制改正について

3.カーボンニュートラルに向けた投資促進税制

「2050年カーボンニュートラル」の実現には、民間企業による脱炭素化投資の加速が不可欠です。よって、脱炭素化効果が大きい製品の生産設備や生産工程等の脱炭素化と付加価値向上を両立する設備の導入に対して、税制上支援する措置が設けられます。具体的な制度内容は以下の通りです。

カーボンニュートラルに向けた投資促進税制

| 対象 | 産業競争力強化法の「中長期環境適応計画(仮称)」の認定を受けた青色申告法人 |

|---|---|

| 要件 | 改正法の施行日から2024年3月31日までの間に、中長期環境適応計画に基づき、脱炭素化に寄与する設備の取得・事業供用をすること |

| 対象設備 | ① 大きな脱炭素化効果を持つ製品の生産設備導入 温室効果ガス削減効果が大きく、新たな需要の拡大に寄与することが見込まれる製品の生産に専ら使用される設備【機械装置】 ② 生産工程等の脱炭素化と付加価値向上を両立する設備導入 事業所等の炭素生産性(付加価値額/エネルギー起源CO2排出量)を相当程度向上させる計画に必要となる設備【機械装置、器具備品、建物附属設備、構築物】 |

| 税制措置 (選択適用) |

① 特別償却 取得価額×50% |

| ② 税額控除 取得価額×5%(温暖化ガスの削減に著しく資するものは10%) ※控除税額の上限は、DX投資促進税制の控除税額との合計で当期法人税額の20% |

|

| 投資額上限 | 500億円 |

4.繰越欠損金の控除上限の特例

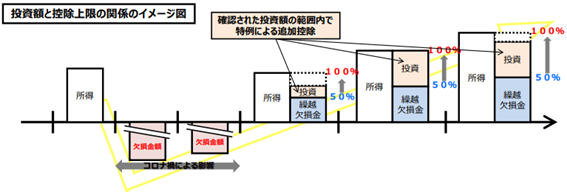

コロナ禍の厳しい経営環境の中でも、我が国の経済成長を維持すべく、企業が果敢に投資を行い、事業再構築等に取り組んでいくことが求められます。こうした経営改革に挑む企業に対し、DXやカーボンニュートラル等、事業再構築・再編に係る投資に応じた範囲において、繰越欠損金の控除上限を最大100%(※)まで引き上げる措置が講ぜられます。具体的な制度内容は以下の通りです。

※ 中堅・大企業の場合は現行最大50%。中小企業の場合は現行でも100%控除可能。

繰越欠損金の控除上限の特例

| 対象 | 産業競争力強化法の改正法の施行日から同日以後1年を経過する日までの間に同法の「事業適応計画(仮称)」の認定を受けた青色申告法人のうち、同計画に従って「事業適応(仮称)」を実施するもの |

|---|---|

| 対象となる欠損金 | 原則、2020年度・2021年度に生じた欠損金(2019年度の欠損金もコロナ禍の影響と認められる場合には対象。その場合も最大2事業年度。) |

| 繰越期間 | 最長5年間 |

| 控除上限 | 事業適応計画に基づいて実施した投資額の範囲内で、最大100%の控除が可能 |

経済産業省より、わかりやすいイメージ図が示されていますので、参考に以下に示します。

(出典)経済産業省: 令和3年度(2021年度) 経済産業関係 税制改正について

5.おわりに

今回は令和3年度税制改正の中で、法人課税項目のうち、DX投資促進税制、カーボンニュートラル投資促進税制、繰越欠損金の控除上限の特例といった、注目度が高い新規創設の制度について取り上げました。法人課税の改正項目には、その他にも、株式対価M&Aに係る課税繰延、中小企業M&A促進税制、研究開発税制の見直し、賃上げ・投資促進税制等の見直しなど、重要性の高い項目が数多くあります。今回の改正では、ポストコロナの新しい社会の中で、積極的に設備投資や事業再編等を進める企業を支援する意図が随所に見られます。コロナ禍の影響は深刻ですが、これを新たな構造転換のきっかけとすべく、新規投資等を検討している企業は、ぜひ今回の改正項目に目を通し、関連する税制優遇措置は、積極的に利用していただきたいと思います。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。