1.はじめに

今回は前回に引き続き、令和3年度税制改正大綱の中から、個人所得課税で注目度が高い項目である、住宅ローン控除の拡充、同族会社発行の社債利子等の総合課税化、短期退職手当等の課税強化について見ていきたいと思います。

2.住宅ローン控除の拡充

消費税率10%への引き上げに伴う反動減対策として導入された控除期間13年間の住宅ローン控除の特例措置が延長されます。延長後は、新築の場合は2021年9月末までに、それ以外の場合は2021年11月末までに契約締結を行い、2022年12月末までに入居した者を対象に、控除期間13年間の特例を適用できることとされます(下表参照)。また延長した部分に限り、合計所得金額1,000万円以下の者については、床面積40㎡から50㎡までの住宅も対象とされます(従来は50㎡以上のみが対象)。

なお、令和4年度税制改正に持ち越された論点として、現行の「住宅ローン年末残高の1%を控除する仕組み」に関するものがあります。次回税制改正にて1%を上限に実際の支払利息額を考慮した控除額設定とするなど、控除額や控除率の在り方の見直しを行うとされています。現状多く見られる、借入金利が住宅ローン控除の控除率である1%を下回る住宅ローンにおいて、毎年の住宅ローン控除額が住宅ローン支払利息額を上回っていることへの対応といえます。

住宅ローン控除の拡充内容

| 対象 | 特別特例取得 (対価又は費用の額に含まれる消費税等の税率が10%である場合の住宅の取得等) |

|

|---|---|---|

| 種類 | 居住用家屋の新築 | 分譲住宅・中古住宅の取得、増改築等 |

| 契約期間 | 2020/10/1~2021/9/30 | 2020/12/1~2021/11/30 |

| 入居期間 | 2021/1/1~2022/12/31 | |

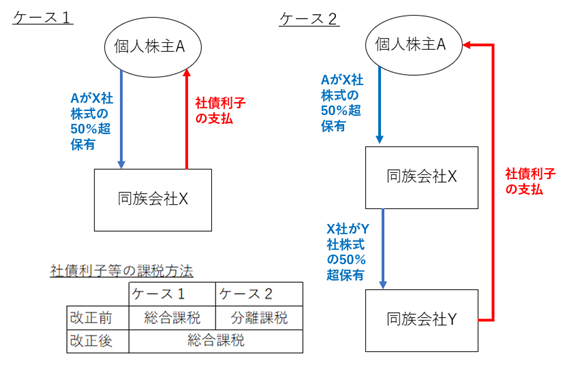

3.同族会社発行の社債利子等の総合課税化

社債利子は原則、利子所得として源泉分離課税(所得税率15.315%+地方税率5%=20.315%)が適用されます。但し、同族会社が発行した社債の利子で、その同族会社の役員等一定の株主が支払いを受けるものについては、総合課税の対象とされています。これは、同族会社の役員等が、役員報酬等を社債利子の形で受け取ることで、本来総合課税で累進税率(所得税率5~45%)が適用されるものを、源泉分離課税(20.315%)の適用とし、税負担の軽減を図ることを防ぐために講ぜられた措置です。

この点、同族会社であっても、その子会社や孫会社から支払いを受ける社債利子等については総合課税の対象とされていませんでした。今回の改正では、このような同族株主等が同族会社との間に法人を介在させた場合の社債利子についても、総合課税の対象とされることとされました。即ち、同族会社の判定の基礎となる直接の株主が法人(X)であっても、社債発行会社と特殊な関係にある個人等又はその親族等が当該法人(X)の発行済み株式等の50%超を保有している場合、法人(X)を通して個人・親族が受け取る社債利子も総合課税の対象となります。これは2021年4月1日以後に支払を受けるべき社債の利子及び償還金について適用されます。以下のイメージ図を参考にしてください。

4.短期退職手当等の課税強化

退職所得課税においては、退職所得が長期にわたる勤務の成果であり、勤務の対価の一部が蓄積して一挙に支払われるものであることに配慮した税負担の平準化の観点から、退職所得控除後の金額に1/2を乗じた額を所得金額としています。当該退職所得の1/2課税については、2013年以降、勤続年数が5年以下の役員は適用除外とされていましたが、今回の改正で、勤続年数5年以下の役員等以外の従業員についても適用除外とされました。一部の企業では、意図的に給与を少なくする一方で退職金を多く支払い、従業員の税負担軽減を図るケースがあり、上述の1/2課税の制度趣旨にそぐわないこのような節税策を是正するために講ぜられた措置といえます。但し、雇用の流動化等に配慮し、退職所得控除額を控除した残額300万円までは引き続き1/2課税の対象とされます。これは2022年分以後の所得税について適用されます。

退職所得課税の適正化(概要)

| 勤続年数 | 5年以下 | |||

|---|---|---|---|---|

| 退職者 | 従業員 | 役員等 | ||

| 収入金額-退職所得控除額 | 300万円以下の部分 | 300万円超の部分 | – | |

| 1/2課税の適用 | 改正前 | あり | あり | なし |

| 改正後 | あり | なし | なし | |

ここに、退職所得の計算方法を今一度確認してみましょう。

※退職所得控除額は、勤続年数が20年以下か20年超かで、以下のように異なります。

| 勤続年数(Y) | 退職所得控除額 |

|---|---|

| 20年以下 | 40万円×Y (算定金額が80万円未満の場合は80万円) |

| 20年超 | 800万円+70万円×(Y-20年) |

勤続年数に1年未満の端数がある場合は、その端数を1年に切り上げる。

例)10年1ヵ月→11年

以上を踏まえて、今回の改正で1/2課税が適用されなくなる従業員に対する退職金支払額は以下の通りとなります。

退職金支払額(収入金額)から退職所得控除額を差し引いた退職所得が300万円超となる部分は1/2課税の適用なしとなりますので、退職所得控除額に300万円を加算することで逆算して対象となる退職金支払額を求めることができます。

1/2課税が適用されなくなる従業員に対する短期退職金支払額

| 勤続年数 | 1年 | 2年 | 3年 | 4年 | 5年 |

|---|---|---|---|---|---|

| 退職金支払額 (収入金額) |

380万円超 | 380万円超 | 420万円超 | 460万円超 | 500万円超 |

| 退職所得控除額 | 80万円 | 80万円 | 120万円 | 160万円 | 200万円 |

5.おわりに

前回と合わせて令和3年度税制改正大綱について法人課税と個人所得課税の注目論点を見てきました。個人所得課税においては、働き方の多様化を含む経済社会の構造変化に対応し、働き方の違いによって有利・不利が生じない公平な税制構築への取り組みが今後も進むこととされています。既に適用となっている税制改正の影響も含め、ご自身に関連するトピックについては具体的な要件や金額まで詳細に把握する必要があります。当コラムがその際の参考となれば幸いです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。