1.はじめに

会社の業績と連動したキャピタルゲインが見込めるストックオプションは、近年、日本においても社員のモチベーションアップを目的として、利用が増加しています。今回はストックオプションについて、その概要、仕組み、種類、税務処理及び会計処理について見ていきたいと思います。

2.ストックオプションとは

ストックオプションは新株予約権の一つです。新株予約権とは、将来の一定期間内(権利行使期間)に、事前に決められた価格(権利行使価額)で会社の株式を取得することができる権利をいいます。ストックオプションは、新株予約権のうち「会社が自社の取締役や従業員に対して、会社全体の業績向上へのインセンティブとして付与するもの」をいいます。

ストックオプション制度が役職員へのインセンティブ制度と言われる理由は、予め定められた行使価額で株式を取得し、株価が上昇した時点で株式を売却することで、行使価額と売却時の株価との差をキャピタルゲインとして獲得できるからです。よって将来業績が上がる可能性が高いIPO準備企業や上場企業において利用されることが多くなっています。

3.ストックオプションの仕組み

上記にてストックオプション制度が社員へのインセンティブ制度と言われる理由を記載しましたが、以下にて簡単な数字を使って、ストックオプションの仕組みについてイメージを具体化したいと思います。

現在の株価が1,000円の会社が、取締役や従業員に対して、「今後5年間はいつでも自社の株を1株1,000円で1,000株まで購入できる」というストックオプションを付与したとします。その後、取締役や従業員の頑張りによって業績が上がり、3年後には株価が2,000円に上昇したとします。

ストックオプションを付与された取締役や従業員は権利を行使することで、その時の株価に関係なく、自社株を1,000円で1,000株まで購入できます。よって市場価格では200万円(=@2,000円×1,000株)の価値がある株を、100万円(=@1,000円×1,000株)で購入でき、その時点で購入した株式を市場で売却することにより、100万円の売却益(キャピタルゲイン)を得ることができます。

ここでわかるように、ストックオプションは、株式を売りたいときに自由に売ることができなければ、付与された側がキャピタルゲインを獲得できず、メリットがありません。それゆえ、ストックオプション制度は、将来IPOを目指すベンチャー企業か、既に上場している企業で利用されるのです。

4.ストックオプションの種類

ストックオプションの税務処理は、そのストックオプションの種類によって異なるため、税務処理を考える前に、ストックオプションの種類を見ていきたいと思います。

ストックオプションは、有償で発行されるか、無償で発行されるかにより、「有償ストックオプション」と「無償ストックオプション」に分類されます。

その上で、無償ストックオプションは、税制適格要件を満たす「税制適格ストックオプション」とそれ以外の「税制非適格ストックオプション」に分けられます。税制適格要件を満たしたストックオプションは、後述する税制優遇を受けることができます。

主な税制適格要件としては、以下のものがあります。

税制適格要件(主なもの)

| 付与対象者 | ①発行会社及びその子会社の取締役、執行役、使用人、その相続人。 ②大口株主やその配偶者等の特別関係者は対象外。当該大口株主とは、上場会社の場合は発行済株式の1/10超を保有する株主、非上場会社の場合は発行済株式の1/3超を保有する株主をいう。 |

|---|---|

| 権利行使価格 | ①発行時の1株当たりの価額に相当する金額以上 ②年間権利行使額が1,200万円未満 |

| 権利行使期間 | 付与決議から2年後~10年後の8年間 |

| 譲渡 | 不可。即ち、付与者本人による行使が必要。 |

5.ストックオプションの税務処理(取得者側の税金)

ストックオプション取得者の税金は、上述通り、そのストックオプションの種類によって異なります。以下にストックオプションの種類別に、課税タイミング及び課税される税金の種類をまとめます。

ストックオプション(SO)の税金

| SOの種類 | 課税 | ||

|---|---|---|---|

| SO行使時 | 株式売却時 | ||

| 有償SO | なし | あり (譲渡所得) |

|

| 無償SO | 税制適格SO | なし | あり (譲渡所得) |

| 税制非適格SO | あり (給与所得等) |

あり (譲渡所得) |

|

上表に示す通り、税制非適格ストックオプションの場合のみ、ストックオプション行使時にも課税されるのが大きな特徴です。即ち、税制非適格ストックオプションでは、①権利行使時に「権利行使時の株式の時価 – 権利行使価額」が給与所得等として、②株式売却時に「株式売却価格 – 権利行使時の株式の時価」が譲渡所得として、計2回の課税がなされます。

権利行使時の給与課税は、総合課税且つ累進税率が適用されるため、対象金額が大きければ最大45%(住民税10%を合わせると55%)の税率が課されることになります。更に、ストックオプションの権利行使時はあくまで株式を購入するだけで、手元に現金は入ってこないため、当該税金を支払うための資金の準備も必要といえます。よって税制非適格ストックオプションは、ストックオプションの中で税負担が最も大きいといえるでしょう。

一方、税制適格ストックオプションの場合は、権利行使時の課税はなく、株式売却時に「株式売却価格 – 権利行使価額」が譲渡所得として課税されるのみです。これは課税が1回であるという点のみならず、譲渡所得の税率が約20%であるため、権利行使時に給与課税がなされる税制非適格ストックオプションと比較すると、税率が低くなる可能性が高い点も有利なポイントです。有償SOでも、税制適格SOと同様、株式売却時に譲渡所得としての課税のみがされます。

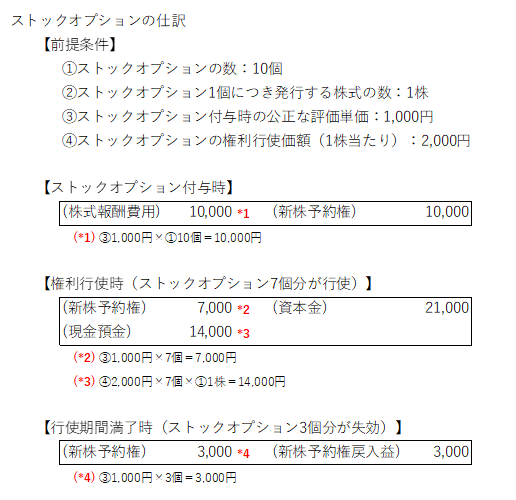

6.ストックオプションの会計処理(発行会社側の処理)

次に、発行会社側のストックオプションの会計処理について、簡便化した前提を基に時系列で整理したいと思います。

ストックオプションの会計処理では「株式報酬費用」の計上金額と計上タイミング、及び相手勘定は「新株予約権」という純資産勘定で処理することがポイントです。

ストックオプション付与時には、ストックオプションの公正な評価額を対象勤務期間(権利行使が制限されている期間)にわたって「株式報酬費用」として費用計上することとなります。上記例では、簡便に対象勤務期間を1会計期間として、ストックオプションの公正な評価額の総額を一時点で費用計上していますが、通常は対象勤務期間は数年にわたるため、各期に費用按分する必要があります。また実務上は、計算において退職予定者を除いた金額で計上する点にも留意が必要です。

7.おわりに

今回は、日本でも浸透しはじめているストックオプションについて、その概要から税務・会計処理を見てみました。ストックオプションは、社員のモチベーション向上や優秀な人材の確保、多様な資金調達など、様々な面でのメリットがあります。しかし、当然ながら導入後の会社の業績によっては、そのメリットが生かされない可能性もあります。導入を検討する際には、短期的な資金面のメリットだけではなく、長期的な視点に立って、自社の戦略や業績見込みなども勘案する必要があります。

ストックオプションには、様々な種類や条件のものがありますが、今回は税務・会計面での基本的部分を取り上げました。ストックオプションの税務処理、会計処理の大枠を捉えるのに役立てていただければ幸いです。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。