1.はじめに

新型コロナウイルス感染症が日本で初めて確認されてから早や1年半以上。私たちの生活様式は一変しました。人々の働き方にも大きな影響を及ぼしましたが、その最も大きな変化と言えばリモートワークの普及といえるでしょう。2020年末のパーソル総合研究所の調査によると、その普及率は約25%という結果が出ています。

そして、リモートワークを体験したことで出勤しなくても業務が回ることが分かった人の中には、自宅やサテライトオフィスなどに限らない多様なリモートワークを実施する人も出てきています。それがワーケーションやブレジャーです。ワーケーションとブレジャーはそれぞれ「ワーク(仕事)」と「バケーション(休暇)」、「ビジネス(仕事)」と「レジャー(余暇)」を組み合わせた造語です。

まだまだ導入した企業は少ないかと思いますが、政府もワーケーションを後押ししており、矢野総合研究所ではその市場規模は4年後の2025年には現在の5倍以上の3600億円超にのぼると試算しています。

リモートワークにしてもワーケーションにしても企業側からみるとオフィス賃料等が抑えられる一方で、今までになかった福利厚生や手当を導入することが求められています。今回は国税庁でまとめられた源泉所得税に関するFAQを参考に、リモートワーク・ワーケーションを導入する中で発生する手当等の課税関係を整理したいと思います。

2.事務用品等の支給

在宅勤務を開始する際に、社員への支給が必須となるのがパソコンなどの事務用品です。これらが給与として課税されるのかをまず確認していきましょう。

まず企業が所有する事務用品等を従業員に貸与する場合は課税する必要はありません。一方、企業が従業員に支給し、最終的に社員へ所有権が移転する場合は現物給与として課税する必要があります。つまり会社の備品として使用していたノートパソコンを貸与し、それを返却する必要がないとした場合は給与として課税されます。

そのほかに従業員が立替払いして業務に必要な物品をそろえることもあるでしょう。立替払いの場合、企業が従業員に先に仮払金を渡しておいてそこから支払いをするケースと、従業員が自らの金銭で支払いをするケースがありますが、いずれのケースにおいてもその領収書を企業に提出して精算をしていれば非課税となります。

3.在宅勤務手当

リモートワークの実施に伴い通勤手当の支給を停止した企業が増加し、その代わりに在宅時間の増加によって上昇しがちな従業員の自宅の電気料金や通信費を補う目的で在宅勤務手当を導入する企業も増えています。

非課税であった通勤手当と異なり、こうした従業員の負担を補填するために支給する在宅勤務手当は課税対象となります。

たとえリモートワークが原因で増加した費用の補填として使用してもらうことを意図したものであっても、基本的に領収書による実費精算をしない限りは給与とみなされ課税されます。非課税の範囲で支給を行おうとする場合には、実費精算を行う、または電気料金や通信費の補填をしたい場合は次項のような範囲で支給する方法が考えられます。

4.電気料金や通信費

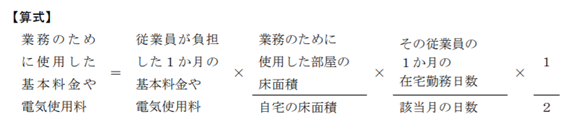

電気料金や通信費を非課税の範囲内で補填しようとする場合、国税庁が示す以下のような算式の範囲内であれば課税されないとしています。

▼ 電気料金

▼ 通信費

(出典:国税庁HP https://www.nta.go.jp/)

最後に1/2を乗じているのは、1日の内、睡眠時間を除いた時間の全てにおいて均等に使用料等が発生していると仮定のもと算定された割合です。

計算の負担は増えてしまいますが、所得として課税しないようにするには上記の算式、もしくは、上記計算式に代わるなんらかの合理的な算定方法を用いる必要はあります。

5.食事補助

従業員への補助として食事補助という形をとる企業も増えていますので、その課税関係を確認してみましょう。

所得税法上は、リモートワークであっても食事補助の扱いは通常の勤務形態の時と同様です。まず支給金額としては以下の2条件を満たす必要があります。

(1) 役員や使用人が食事の価額の半分以上を負担していること。

(2) 次の金額が1か月当たり3,500円(消費税及び地方消費税の額を除きます。)以下であること。

(食事の価額)-(役員や使用人が負担している金額)

また、これに加えて

・深夜勤務者に対して300円まで

・残業を行うときに支給する食事(現物)

については課税されないこととされています。

6.レンタルオフィス

リモートワークにはなったものの、自宅で仕事をできる環境にない場合、従業員の方が個人的にレンタルオフィスを借りるというケースも考えられます。

レンタルオフィスにかかる費用については、従業員が勤務時間内に自宅近くのレンタルオフィス等を利用して在宅勤務を行った場合には、従業員が立替払いをし、業務のために利用したものとして領収書等を企業に提出してその代金が精算されているものについては非課税とされています。つまり、「1.事務用品等」の経費と同様の扱いとなります。

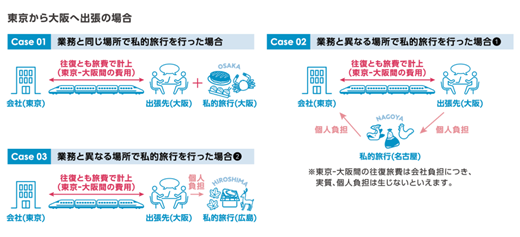

7.旅費交通費

ワーケーションやブレジャーにかかる費用で迷いやすいのが旅費交通費です。所得税法上は「職務遂行のために支出された旅費」については課税されないこととなっています。

“職務遂行のため”というのがポイントで、もし休暇取得し滞在先のホテルで空き時間にリモートワークを行った場合(※業務時間は休暇扱いとしない)の旅費については課税対象となります。滞在先へは職務遂行のために行ったのではないからです。

ただし、出張と休暇をくっつけた場合は会社(もしくは自宅)から出張先までの旅費は経費として課税されません。観光庁のホームページでは3つのケースを想定し、課税関係を示しています。

(出典:観光庁HP https://www.mlit.go.jp/kankocho/workation-bleisure/)

8.おわりに

ウィズコロナの時代に定着しつつあるリモートワーク、そして今後広まりをみせようとしているワーケーションにまつわる手当・費用について、源泉所得税の課税関係をみてみました。

いずれの手当・費用も今までの税法上の基本的な考え方と変わりません。ただし、通勤手当と在宅勤務手当のように企業側としては“従業員の費用負担を補填する”という意図は変わらないとしても、名目が変わったために税法上の扱いが変わってしまうということもあるため、新たな従業員補助や福利厚生を導入する際は注意が必要です。

また、ワーケーションについてはこれから税法上でも想定されていなかった就業形態が登場し、状況に応じた判断が必要になったり、新たな課税制度が整備されたりするといったケースも生じてくると思われます。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

PickUp!

withコロナの働き方と

RPA・AI-OCR活用