はじめに

インボイス制度の導入が2023年10月1日に迫り、多くの企業で経理処理フローの見直しやシステム対応など、インボイス制度導入に向けた準備が進んでいます。インボイス制度では形式が指定されているわけではなく、電子・書面いずれの発行も認められますが、多くの企業で、電子での発行・運用を予定されているのではないかと思います。

電子といっても様々な形式が存在しますが、EIPA(電子インボイス推進協議会)は日本での標準規格を「Peppol(ペポル)」とすることを公表しました。今回は、「Peppol(ペポル)」について解説し、標準規格に準拠することのメリットやデメリットをみていきたいと思います。

インボイス制度とは

まずインボイス制度を簡単に振り返っておきましょう。インボイス制度とは消費税の新しい仕入税額控除の方式です。インボイス制度では、既存の請求書に新たな記載要件を加えた「適格請求書(=インボイス)」が仕入税額控除を受けるための条件となります。このインボイスを受領できなかった仕入に関しては仕入税額控除を受けることが出来なくなります。そして、インボイスは「適格請求書発行事業者」として登録した課税事業者でなければ発行できないことから、各社対応が求められている状況です。

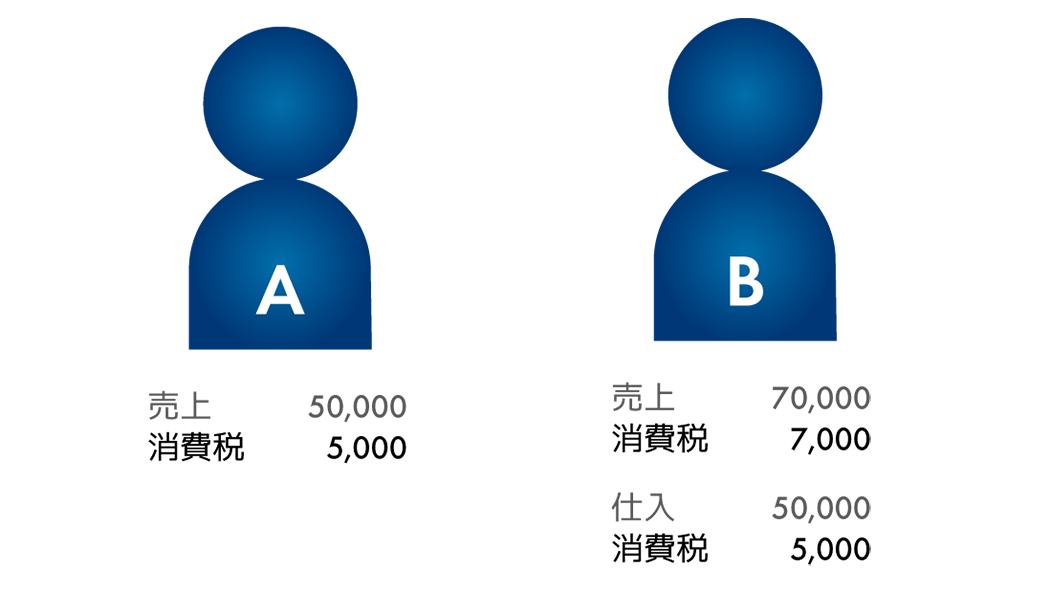

仮に業者Bが業者Aから税込55,000円の商品の仕入を行い、税込77,000円で販売した場合を例に、業者Aが適格請求書発行事業者である場合・ない場合を考えます。

BはAからの仕入時に5,000円の消費税を支払います。そして、売上時に7,000円の消費税を預かると仮定します。

【ケース1】Aが適格請求書発行事業者であった場合

仕入税額控除:可能

控除可能金額:5,000円

消費税納税額:2,000円=7,000-5,000

【ケース2】Aが適格請求書発行事業者でなかった場合

仕入税額控除:不可能

控除可能金額:0円

消費税納税額:7,000円=7,000-0

このように、取引先が適格請求書発行事業者であるかどうかによって、消費税の納税額が大きく異なり、場合によっては取引終了の要因にもなりえます。こうした背景から、自社が適格請求書発行事業者になるかどうかは、取引先に注視されているということができます。

インボイスの形式

前項でみたように仕入税額控除を受けられない影響は大きいため、インボイスを発行する=適格請求書発行事業者として登録する事業者は多いと予想されます。しかし、インボイスの様式については規定がなく、要件を満たす書類であれば書類の名称も問わない、というある程度自由度のある制度となっていることから、かえってインボイスの様式について悩まれる事業者の方も多いと思います。

これについては当面は電子で発行する事業者と、書面で発行する事業者が混在すると思われます。電子にすれば業務負荷が軽くなることは間違いありませんが、今まで電子を使用していなかった事業者にとってはイニシャルコストが発生したり、業務フローを変更したりする必要があるためです。また電子を採用している事業者でも、各々が採用する会計システムのオプション機能を使用していたり、PDFデータやエクセルデータをメールで送信したりしているケースなどその形式は多様です。

取引先からの多様な形式の書類に対応していかなければならないという点は、インボイス制度の開始前後を問わずしばらく続くとみられます。

Peppolとは

こうした様式の違いによる非効率の解消に向け、インボイスの文書仕様や運用ルール、ネットワークのグローバルな規格の標準化が進んでいます。その中で日本の電子インボイス標準規格として定められたのがPeppol(Pan European Public Procurement Online)です。

PeppolはOpen Peppol(ベルギーの国際的非営利組織)が管理を行っているグローバルなインボイスの標準仕様です。日本ではPeppolを標準規格と定めるにあたってデジタル庁がOpen Peppolの正式メンバーとなり、日本の管理局としての活動を開始しています。現在、国際標準であるPeppolを日本版へ拡張させたものとして「Peppol BIS Billing JP」が公開されています。実際のサービス提供可能となるのは2022年秋以降の予定と発表されています。

Peppol導入のメリット

Peppolの普及が進めば、請求業務だけでなく、さまざまなメリットがあります。

1.インボイスの発行の簡素化

請求書の発送業務はこれまで書面でなされている会社が多く、1通ずつ郵送作業をすることは経理業務の大きな負担となっています。これを完全に電子化することができれば、作業負担やわざわざ出勤するといった負担が大幅に減ります。こうしたメリットはPeppolに限らず、電子インボイスを導入すれば必ず得ることのできるメリットといえます。

2.インボイスの管理の簡素化

インボイスを電子運用する場合であっても、様式が統一されていないと、確認作業のために紙に打ち出す必要がある、一元的な保存のために一枚ずつダウンロードする必要がある、など管理コストが膨らむ要因となります。Peppol導入後は様式が統一されることから、確認や保存はデータの取り込みだけで済み、保存された過去データの検索等も容易になるといわれています。

3.入出金業務の簡素化

Peppolでは、受領した電子インボイスのデータを使用して支払業務まで行うことができます。Peppolの導入が進めば、インボイスの受領側では検収データと請求データが自動で突合され、支払指示まで進む、発行側では、入金データを利用した債権の自動消込といった業務まで自動化される、といったことも想定されています。

4.会計記帳業務の自動化

請求データや入出金データとの連携によって、そのデータから自動で仕訳が起票され会計記帳業務も自動化することができます。

5.税務申告業務の簡素化

取引開始から入出金までPeppol上でやりとりされると、そのデータを使用して税務申告をある程度自動化できるといわれています。日本の税法は解釈が困難な部分も多いため、全てを自動化するというのは難しいかもしれませんが、一定のレベルまで自動で計算するといったことは実現可能でしょう。

6.リモートワークの推進、人員不足の解消

前述の1~5のメリットが実現すれば、請求書業務のためにオフィスに出勤する必要性は低下します。自動化による業務負荷の低減やリモートワークの推進によって、産休・育休明けの時短社員など従来は活躍の場が限られがちだった社員が広く活躍できるようになります。また、会社としても柔軟な業務の割り振りや配置が可能となったり、求人応募の増加を見込めたりするなど、人員不足問題の解決を望めます。

上記に並べたメリットはPeppolサービス開始時点で実現されるものと将来的な実現を目指す段階のものとがありますが、国としても将来的な実現を目指しているところなので、いずれも実現が期待されています。

また、Peppolは欧州各国をはじめシンガポール、オーストラリアなど世界30か国以上で採用されているグローバルな標準規格なので、海外企業との取引がある事業者にとっては更なる業務の効率化も期待できるでしょう。

(出典:デジタルインボイスとは|EIPA)

おわりに

電子帳簿保存法との兼ね合いもあり、会計業務の電子化は喫緊の課題です。電子帳簿保存法への対応として、ひとまずPeppol以外でインボイスの電子化を進めている企業も多いと思います。しかし、電子インボイス=Peppolという時代がやってくる可能性はありますので、どういった仕組みなのかという情報は得ておき、導入コストと導入しなかった場合のコストを比較しながら検討されることをおすすめします。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

PickUp!

2023年10月導入、インボイス制度とは?

対応方法を解説