1.はじめに

リース取引の会計基準の改正にむけて、前回は現行の会計処理を中心に解説しました。今回は、現行の会計処理等を踏まえ、資産を購入する場合と比較したリース取引のメリットや、新たなリース会計基準の改正ポイントをご紹介します。

2.リース取引のメリット

前回のコラムで、リース取引はファイナンス・リースとオペレーティング・リースに分類されることをご紹介しました。この内ファイナンス・リースに分類されるリースの場合、借入を行い、資産を購入したのと同様な会計処理になるということをご紹介しました。

この場合、リース取引ではなく購入すれば良いのでは、という疑問を抱く方もいらっしゃるかもしれません。しかし、リース取引には以下のようなメリットがあります。

事務管理上のメリット

自社で資産を保有する場合は固定資産税等の申告・納税をする必要がありますが、リース取引の場合はリース会社(貸手)が行います。特に法人税法上と固定資産税の簿価は異なる場合があり、その場合は二重管理しなければなりませんが、そういった事務負担を軽減できます。

利便性のメリット

リース取引の場合、その資産に適切なリース期間を設定することでリース期間終了とともに、新たに最新設備のリースを受けることができます。買い替える場合の諸所の手間を考慮すると、リース取引の方が最新の設備を取り入れやすいといえます。

また近年、廃棄物処理法等、資産の処分に関して関連法規に留意しなければならないものもありますが、リース取引であればリース会社が適正に処理してくれます。

財務面のメリット

財務的な視点では、購入と違い、一時に多額の資金を必要としないという点が大きなメリットです。リース取引であれば、一度のキャッシュアウトが小さく済むため、購入の場合よりも高額な設備投資が可能となる場合があります。また、借入をしたのと同様の経済的実体ではありますが、金融機関からの借入枠を使用してはいないので、他の経営投資にまわして活用することができます。

現行のリース基準の下ではオフバランス処理できるオペレーティング・リースの場合は、この他にもROA(総資産利益率)が改善されるなどのメリットもありました。しかし、新リース基準ではオフバランス処理できるものは限定的になってしまいます。次項からはこうした新基準について確認します。

3.新リース基準の概要

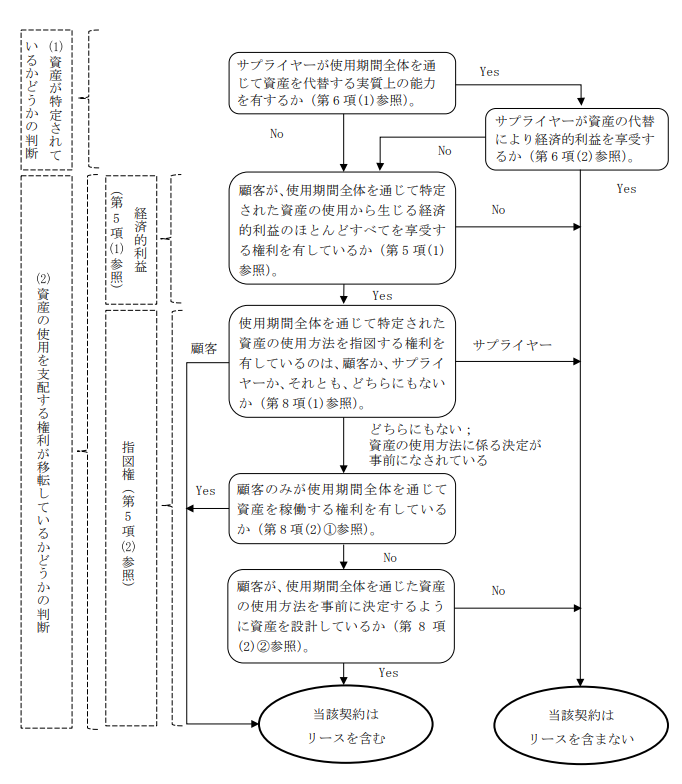

新リース基準の大きな変更点は、リース取引を「原資産を使用する権利を一定期間にわたり対価と交換に移転する契約又は契約の一部分」(リース会計基準案5項)と定義し、オペレーティング・リース、ファイナンス・リースの区別なしに、資産を使用する権利を会計上も同じように扱うようにする、という点です。契約にリースが含まれているかを以下のフローチャートで識別し、リースが含まれている場合はオンバランス処理となります。

少々読みにくいですが、不動産賃貸借等の多くの取引が“リースを含む”に分類され、オンバランス処理することになると考えられています。

これにより、現在の賃貸借契約等を見直し、リースが含まれる契約・取引を識別する作業が生じる可能性があります。

4.免除規定

リース基準の改正にあたり、免除規定も設けられています。以下のリース取引については使用権資産とリース債務を計上せず、リース期間にわたり定額法により費用処理できるとされています。

・リース契約1件当たりのリース料が300万円以下、または5千米ドル以下のリース

次項以降、今回の新基準がもたらす影響について詳しく見ていきます。

5.貸借対照表(BS)への影響

リースを含むと判断された場合、資産側には使用権資産が計上され、負債側にはリース負債が計上されます。使用権資産とは原資産をリース期間にわたり使用する権利のことであり、リース料総額や付随費用等の割引現在価値をベースに算定します。リース負債はリース料総額から利息相当の見積額を控除した割引現在価値により算定することが公開草案には記載されています。

使用権資産とリース負債の算定方法については、現行のリース基準におけるオンバランス処理と基本的には同じように考えていただいて大丈夫です。ただし、リース期間については解約不能期間に「行使することが合理的に確実であるリースの延長オプションの対象期間」や「行使しないことが合理的に確実であるリースの解約オプションの対象期間」を考慮するということが追加されています。

6.損益計算書(PL)への影響

損益計算書への影響も、現行のリース基準におけるオンバランス処理を基本的に同じだといえます。リース取引を含むと判定された場合、「リース料」といった勘定科目が登場することはなく、減価償却費と支払利息で処理されます。減価償却方法について、所有権移転リースの場合は原資産の償却方法に従い、それ以外の場合は定額法によることができる点は現行の基準と同様ですし、利息相当額について原則は利息法で期間配分しますが、重要性が乏しい場合は定額法によることができる点も変わりありません。

7.新基準に対する懸念と今後

前項までに確認した通り、今回の新基準は、BS・PLの双方に影響を及ぼします。ROAやROICなどの資産や投資に関する指標に大きく影響する他、対象資産がリースに該当するかどうかの識別が必要になることから管理コストの増加などが懸念されています。また、早期に決着する場合、2024年3月に確定し、2026年に施行されるというやや急なスケジュールとなるため、準備期間がタイトになるという点も挙げられます。

そして、今までオペレーティング・リースとしてオフバランス処理していた取引をオンバランスすることで、BS計上されるリース債務が増加した結果、負債総額が200億円を超えることになると会社法上の大会社となり会計監査を受けなければならなくなる、といったことも考えられます。

これらの点について、大手企業や各業界団体などから、一部資産についての適用除外をはじめ準備期間の延長などの要望が挙がっており、現段階ではやや否定的な意見が目立っている状況です。

前回確認したように、この基準の適用を急ぐ背景には国際会計基準であるIFRSと足並みを揃えることがあるとされています。但し、こうした背景が企業側にとってメリットと受け止められていないことから、否定的な意見が先行していると見ることが出来ます。ある程度強い反対もあることから、今後方針の転換や時期について調整が入ることも考えられるため、特にリースの利用が多い企業では動向に注意を払っておく必要があるでしょう。

8.おわりに

新リース基準による影響は大きく、債務額が一気に膨れ上がる企業も出てくるでしょう。また、事務負担も増大し、計算ミスも起きやすくなると考えられます。リース契約件数や人材リソースによってはExcel等の手動管理が難しい場合も多いでしょう。固定資産管理ソフトを使う場合も誤りがないかをチェックする人材も必要だと考えられます。

適用時期については現時点で正式に発表されていませんが、2026年4月からではないかといわれています。それまでに、どのような対応が必要なのか、もしくは対応不要であるかを検討し、準備する必要があるでしょう。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。