1.はじめに

有価証券報告書の提出の早期化についてはこれまで長年にわたり議論が重ねられてきましたが、大きな成果は上がっていませんでした。そこで2024年岸田前首相が金融庁や関係省庁と連携して、有価証券報告書の提出を株主総会より早い時期に前倒しする方向で、本格的な検討に入ると発表しました。

そこで今回は有価証券報告書提出の早期化について解説したいと思います。

2.有価証券報告書を含む開示義務書類

まず、有価証券報告書の開示時期について解説する前に、上場会社にはどういった書類を開示する義務があるのかを以下に整理しておきます。

| 書類名 | 根拠となる法令 | 開示期限 |

|---|---|---|

| ①決算短信 | 証券取引所規則 | 決算の内容が定まったら直ちに (遅くとも決算期末後45日以内が適当であり、30日以内がより望ましい) |

| ②事業報告及び計算書類 | 会社法 | 定時株主総会招集通知送付時 (株主総会の2週間前の日まで) |

| ③有価証券報告書 | 金融商品取引法 | 事業年度終了後3カ月以内 |

このように決算日から3か月以内に3種類の書類を開示することになっています。3者は開示内容が重複する部分もありますが、それぞれ異なる部分も多く存在しています。③の有価証券報告書については2023年3月期からサステナビリティ開示の充実が図られ、開示項目はかなりのボリュームになります。

3.有価証券報告書と株主総会開催の状況

金融庁が開示したデータによれば、2022年3月期~2024年3月期において株主総会前に有価証券報告書を開示した企業は全体の約2%程度に留まっていました。

こうした状況を踏まえ、金融庁は2025年3月28日に全国の上場企業に対し、有価証券報告書の株主総会前開示を要請する文書を発出しました。この要請では、本来は総会の3週間以上前の開示が望ましいとしながらも、まずは総会前日から数日前の開示を目指すことを現実的なステップと位置付けています。この動きを受けて、2025年3月期決算の企業約2,300社のうち、55%程度が株主総会開催前に有価証券報告書を開示する見通しとなりました。まだ最終的な調査結果はまとまっていませんが、その半数を超える企業は総会前日または前々日の提出となる見込みです(参考:日本経済新聞「有価証券報告書、総会前の開示急増上場企業の5割超 銀行は大半」)。

4.変化の背景と諸外国との比較

前項のような変化が起きた背景としては、海外投資家からの不満と要請があるといわれています。これまでの日本では、株主総会で承認された後に有価証券報告書を開示する、あるいは総会と同日に開示する企業が多数を占めていました。しかし、海外の機関投資家からは、総会での議決権行使にあたって、より詳細な情報である有価証券報告書が事前に提供されないことに対し、強い不満が表明されていました。有価証券報告書は、決算短信よりも詳細な情報(例えば、サステナビリティに関する情報など)を含んでおり、投資判断や議決権行使の重要な根拠となります。このような状況は、日本企業の情報開示体制がグローバルスタンダードに比べて遅れているという評価につながり、海外からの日本市場への投資を阻害する要因の一つとされていました。

こうした背景を受けて、金融庁は「有報の総会前開示に向けた環境整備協議会」を立ち上げ、今回のような施策を含む制度整備を進めています。

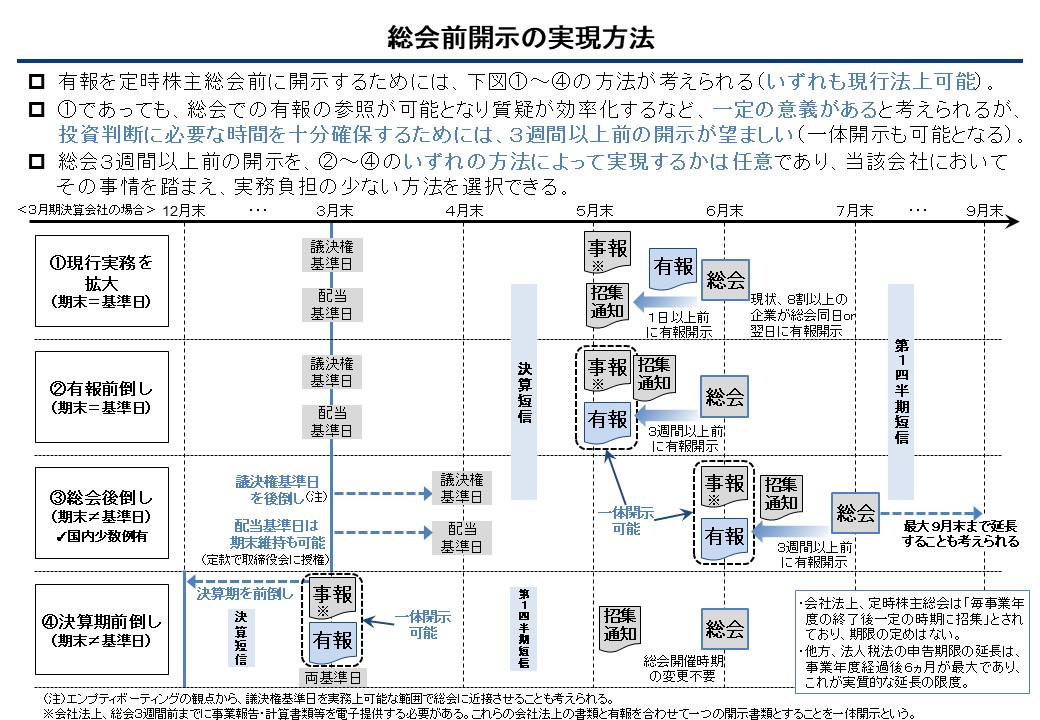

海外投資家から不満の声が上がっている背景には、欧米諸国と比較した日本の法制度および開示スケジュールの違いがあります。欧米諸国では、株主総会の開催が決算日から4~5か月以内に開催されることが一般的です。また法定開示書類も、日本が2種類(会社法の事業報告・計算書類、金商法の有価証券報告書)存在するのに対して、多くの国では1種類のみであり、これにより、株主総会前に余裕をもった開示が可能となります。例えばアメリカでは、10-Kと呼ばれる年次報告書が決算日より90日以内に開示され(時価総額700万ドル以上の企業は60日以内)、株主総会は前回開催から13か月以内に開催することが定められています。実際には10-Kはこの規定よりも早く開示する企業が多いですし、株主総会は決算日から4~6か月後に開催されることが一般的です。このように欧米主要国では株主総会前に法定開示に集中でき、スケジュールも余裕がある法制度になっていることがほとんどです。そのため、政府の目指す「株主総会の3週間以上前の有価証券報告書の開示」を実現する方法として、金融庁は「総会前開示の実現方法」を以下の通り公表しています。いずれも現行法上実行可能な方法ではありますが、日本の商慣行には馴染みにくかったり会社の事務負担が増大する等、実現にはハードルが高い印象があります。

5.総会前開示とした場合の留意点

有価証券報告書には株主総会の承認を前提とした開示事項があります。株主総会前に開示を行う場合、以下のような項目については、決定事項ではなく株主総会の決議事項となっている旨や、承認前であることを明示するために「(予定)」といった文言を記載する必要が出てくると考えられます。

1. 主要な経営指標等の推移

2. 配当政策

3. 配当に関する注記事項(株主資本等変動計算書関係)

ガバナンス関係

4. コーポレート・ガバナンスの概要

5. 役員の状況

6. 監査の状況

7. 役員の報酬等

その他にも、株主総会決議とその後の取締役会決議が必要な事項については、記載する文言や注書きの付し方に留意する必要があります。なお、報告書に予定として記載した事項については、決議が否決又は修正された場合には報告書の修正は求められず、臨時報告書の提出によって対応することが可能と整理されています。

6.おわりに

今回の有価証券報告書の提出早期化は、海外の機関投資家から議決権行使に際して詳細な情報である有価証券報告書が事前に提供されないことに対し、強い不満が表明されていたことが背景にあると前述しました。つまり、株主総会招集通知と共に発送される事業報告・計算書類では議決権行使の材料として不足している、ということだと考えられます。一方で株主総会等に関する定めがある会社法において、有価証券報告書の位置づけは明示されていません。欧米諸国も同様ですが、これ以上の会社の事務負担を増加させることなく、有用な情報を適時に開示するには、将来的には計算書類と有価証券報告書の一本化も視野に入れた改革が必要かもしれません。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。