知っておきたい!グループ通算制度とは?

2020年の税制改正により、現行の連結納税制度が見直され、グループ通算制度へと移行することになりました。2022年4月1日以後に開始する事業年度からグループ通算制度が適用されます。連結納税制度とは、企業グループ内の個々の法人の損益を通算するなど、グループ全体を1つの納税主体と捉えて課税する制度のことです。

グループ通算制度とは?

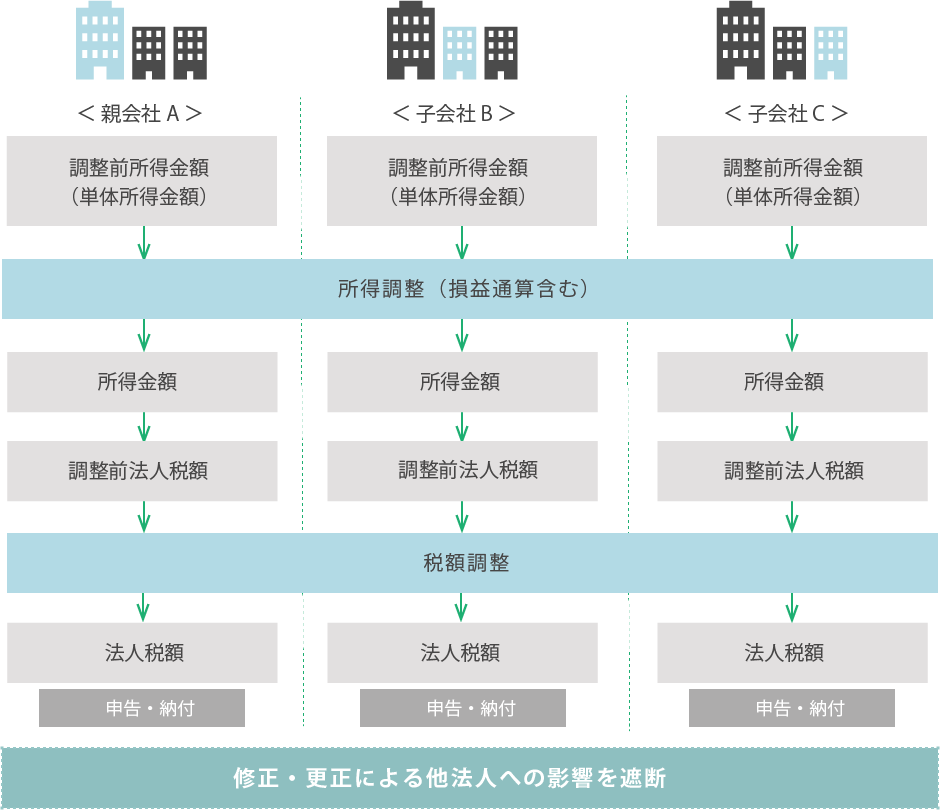

グループ通算制度とは、完全支配関係にある企業グループ内の各法人を納税単位として、対象法人ごと個別に法人税額の計算及び申告を行い、その中で損益通算等の調整を行う制度です。申告後に修正ないし更正が発生した場合には、原則として他の法人の税額計算に反映させません。

また、グループ通算制度の開始・加入時の時価評価課税及び欠損金の持込み等について、組織再編税制と整合性の取れた制度となっています。

▼ グループ通算制度のイメージ

(出典)「令和2年度 税制改正」より

グループ通算制度7つのポイント

連結納税制度からグループ通算制度に移行されるにあたり、以下7つのポイントを押さえておきましょう。

| ポイント | 解説 | |

|---|---|---|

| 1 | 個別申告方式 | 親法人・各子法人が個別に納税主体となって法人税額等の計算及び申告を行います。 企業グループ全体を1つの納税単位として、グループ全体で計算した法人税額等を親法人が申告する現行制度と納税主体が変わります。 |

| 2 | 損益通算・税額調整等 | 欠損法人の欠損金額をグループ内の他の法人の所得金額と損益通算します。 ただし、研究開発税制及び外国税額控除については、企業経営の実態を踏まえ、現行制度と同様に通算グループ全体で税額控除額を計算します。 |

| 3 | 組織再編税制との整合性 | 開始・加入時の時価評価課税・繰越欠損金の取扱いについて、組織再編税制と同様の制限とし、通算グループの開始・加入時の時価評価課税や繰越欠損金の持込み制限の対象を縮小します。 |

| 4 | 親法人の適用開始前の繰越欠損金の取扱い | 親法人も子法人と同様、グループ通算制度の適用開始前の繰越欠損金を自己の所得の範囲内でのみ控除します。 |

| 5 | 中小法人判定の適正化 | 通算グループ内のいずれかの法人が大法人(非中小法人)である場合には、中小法人特例を適用しません。 |

| 6 | 地方税 | 現行の基本的な枠組みを維持しつつ、国税の見直しにあわせて対応を行います。 |

| 7 | 適用時期 | 2022年4月1日以後に開始する(親法人の)事業年度から適用されます。 |

グループ通算制度の適用について

すでに連結納税制度を導入している法人の場合、事前の申請等なくグループ通算制度に移行(=経過措置)されますが、新たにグループ通算制度を導入する場合には事前の申請が必要です。

また、現在連結納税制度を導入しているものの、グループ通算制度に移行しないという場合には取りやめる旨の申請が必要となりますのでご注意ください。

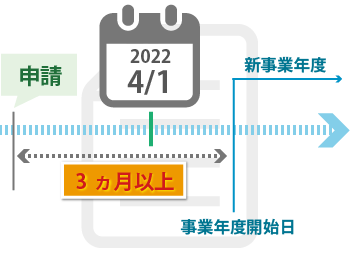

1. 申請

通算承認(※)を新たに受ける場合には、原則としてグループ通算制度を適用する最初の(親法人の)事業年度開始日の3ヵ月前までに、親法人及び子法人全ての連名で承認申請書を提出します。

提出先は、親法人の納税地の所轄税務署となります。

※「通算承認」とは、グループ通算制度の適用に係る国税庁長官の承認のことです。

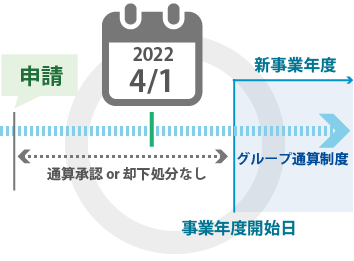

2. 承認(みなし承認)

申請後、事業年度開始日の前日までにその申請についての通算承認または却下の処分がなかった場合、その親法人及び子法人の全てについて通算承認があったものとみなされ、事業年度開始日よりその効力が生じます。

3.申請の却下

国税庁長官は、提出された申請について、次のいずれかに該当する事実がある場合その申請を却下することができます。

- 通算予定法人(※)のいずれかがその申請を行っていない

- その申請を行っている法人に、通算予定法人以外の法人が含まれている

- その申請を行っている通算予定法人について、書類に隠蔽または仮装等の不実の記載がある

※「通算予定法人」とは、グループ通算制度の適用を受けようとする親法人または子法人をいいます。

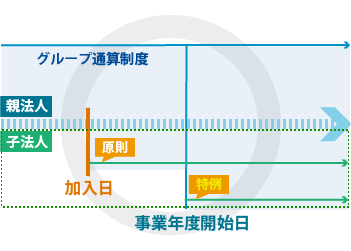

4.グループ通算制度への加入

原則として、新たに子法人がすでに通算承認を受けた親法人との間に完全支配関係を有することとなった場合、その子法人が親法人と完全支配関係を有することとなった日(以下、「加入日」)より通算承認があったものとみなされ、同日からその効力が生じます。

< 加入時期の特例 >

加入時期の特例の適用を受ける場合には、加入日の前日が属する特例決算期間の末日の翌日において通算承認があったものとみなされ、同日からその効力が生じます。

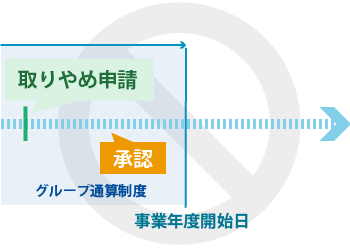

5.グループ通算制度の取りやめ等

原則として通算法人は、やむを得ない事情がある場合、国税庁長官の承認を受けてグループ通算制度の適用を取りやめることができます。

この取りやめの承認を受けた場合には、その承認を受けた日の属する事業年度終了日の翌日から、通算承認の効力は失われます。

また、通算親法人の解散等の事実が生じた場合や、青色申告の承認の取消通知を受けた場合においても、通算承認の効力は失われます。

※「通算法人」とは、通算親法人および通算子法人をいいます。

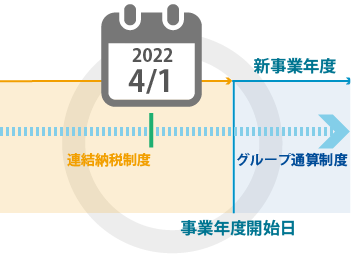

6.経過措置

原則として、連結納税制度の承認を受けている法人については2022年4月1日以後最初に開始する事業年度開始日よりグループ通算制度への移行が行われます。

また、その法人が青色申告の承認を受けていない場合には、同日において青色申告の承認があったものとみなされます。

グループ通算制度への加入を希望しない場合には、連結親法人が2022年4月1日以後最初に開始する事業年度開始日の前日までに税務署長に届出書を提出するとグループ通算制度への移行が行われません。

制度を利用しない法人も要注意!

グループ通算制度への移行に伴い、単体納税制度にもいくつか改正が行われます。

グループ通算制度を利用しない場合にも、受取配当等の益金不算入や、寄付金の損金算入限度額、貸倒引当金等について改正がありますので、事前に内容を把握しておく必要があります。

グループ通算制度の適用開始まで半年を切りました。

制度を利用する法人も利用しない法人も、事前に改正内容を確認し、余裕をもって準備を進めましょう。

本記事の関連記事はこちら

グループ通算制度の留意点

組織再編税制について

【参考】

・国税庁「グループ通算制度の概要」:https://www.nta.go.jp/publication/pamph/hojin/kaisei2020/pdf/01.pdf

・財務省「令和2年度 税制改正」:https://www.mof.go.jp/tax_policy/publication/brochure/zeisei20/hojin.html