2025年12月、令和8年度税制改正大綱が閣議決定されました。今回の税制改正では、物価高への対応として基礎控除等の物価連動引上げや「年収の壁」178万円への先取り引上げが盛り込まれたほか、設備投資促進税制の創設、賃上げ促進税制の見直し、研究開発税制の強化など、企業活動や個人の家計に大きな影響を与える改正が多数打ち出されています。

2026年3月に開催された本セミナーでは、RSM汐留パートナーズ税理士法人の長谷川 祐哉 氏を講師に迎え、令和8年度税制改正大綱の全体像を整理するとともに、企業が押さえておくべき重要ポイントについて、専門家の視点からわかりやすく解説いただきました。

その内容について、レポートします。

1.令和8年度税制改正大綱の全体像

令和8年度税制改正大綱について

今回の改正の全体像、そして個人所得課税、法人課税、その他諸税の3つに分けて説明します。

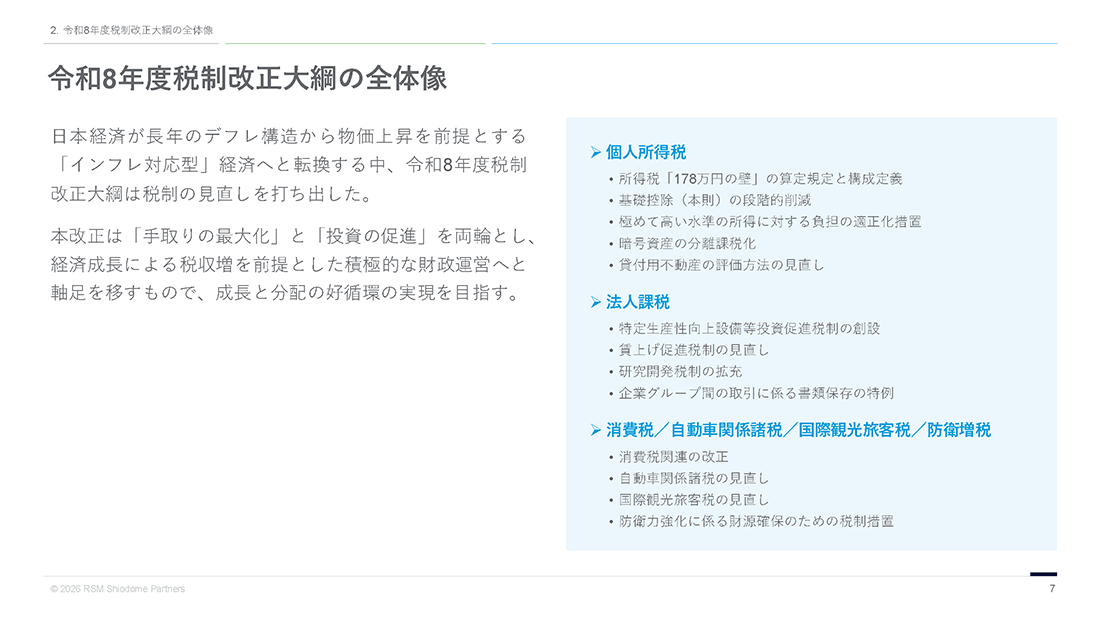

令和8年度税制改正大綱の全体像

今回の改正は、大きく2つの柱で構成されています。

1つ目は、年収の壁の引き上げによる手取りの最大化です。これは個人所得課税の抜本的な見直しです。2つ目は、経済の好循環を生み出す目的で、設備投資を促す法人課税の改革です。

一方で、防衛力強化、少子化対策、インフラ整備などに必要な巨額な財源確保のため、高所得者層への課税強化、法人税、所得税の防衛目的の特別付加税、国際観光旅客税の引き上げなどもあります。

講演資料:「令和8年度税制改正大綱セミナー」より

2.個人所得課税

所得税「178万円の壁」の算定規定と構成定義

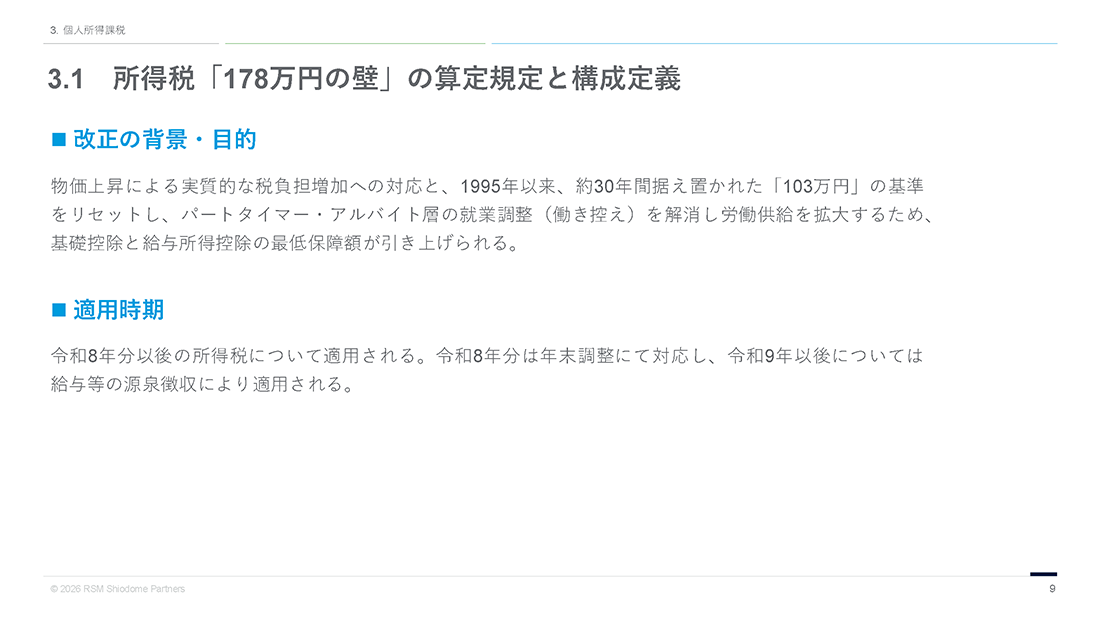

1995年から約30年間据え置かれていた103万円の壁が、令和8年度分から178万円と大幅に引き上げられることになりました。

1995年に611円だった最低賃金は現在では1,121円と約1.8倍となっており、何より当時は少なかった共働き世帯が現在は7割を超え、パートタイム労働者は全国で約1,500万人に上ります。103万円の壁は構造的な人手不足の一因となっていましたが、この壁が一気に引き上げられることとなります。

令和8年度分の所得税は年末調整にて適用され、令和9年度以降は給与等の源泉徴収により適用されます。

講演資料:「令和8年度税制改正大綱セミナー」より

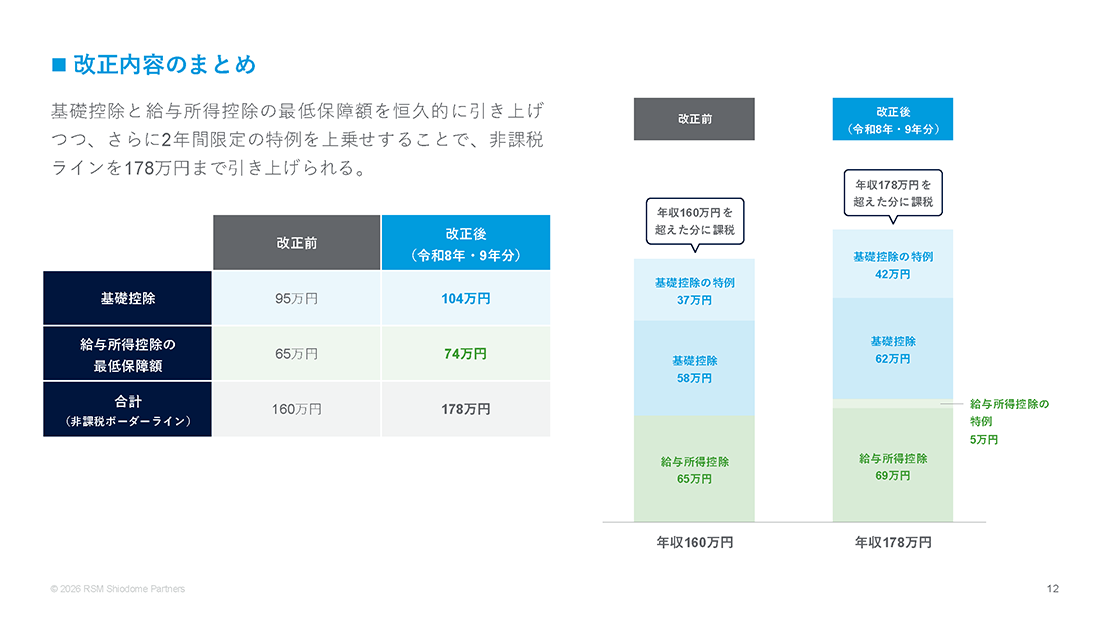

基礎控除は恒久的に引き上げられた本則部分に、令和8年、令和9年限定の上乗せを加え、最大104万円となります。

講演資料:「令和8年度税制改正大綱セミナー」より

給与所得控除の最低保障額の引き上げと特例の創設

給与所得控除の最低保障額の本則部分の引き上げと特例的な上乗せにより、最低保障額が74万円となり、基礎控除額と合わせて178万円まで所得税がかからなくなります。

講演資料:「令和8年度税制改正大綱セミナー」より

ただし、令和10年以降については、消費者物価指数、CPIなどを踏まえ再検討される予定です。

講演資料:「令和8年度税制改正大綱セミナー」より

基礎控除の引き上げに伴い、配偶者控除、扶養控除の所得要件も引き上げられますが、社会保険料等については改正の対象ではありません。

講演資料:「令和8年度税制改正大綱セミナー」より

基礎控除(本則)の段階的削減

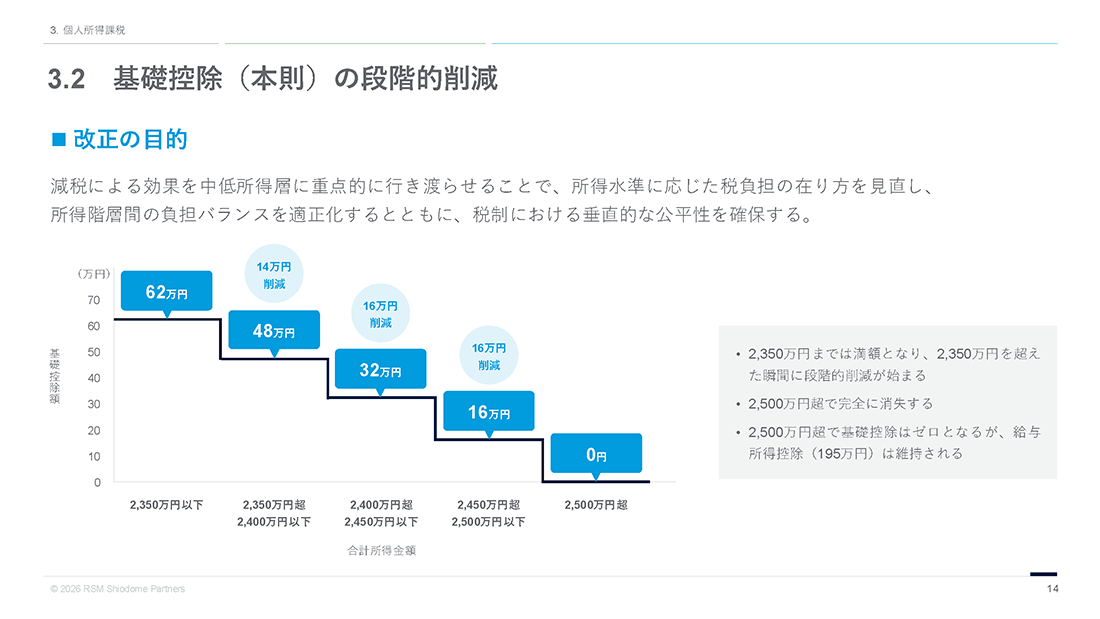

基礎控除の段階的縮小があります。所得金額が2,350万円を超える人から基礎控除額が徐々に減っていき、2,500万円を超えるとゼロになります。減税の効果を中低所得層に行き渡らせることで、公平性の確保を目指しています。

講演資料:「令和8年度税制改正大綱セミナー」より

極めて高い水準の所得に対する負担の適正化措置

所得の大部分が株式等である超富裕者層の場合、実質的な税負担率が低くなるという現象を是正するため、令和5年度に導入されたミニマムタックスを強化します。

講演資料:「令和8年度税制改正大綱セミナー」より

具体的には、特別控除額が3.3億円から1.65億円と半減され、適用税率は22.5%から30%と引き上げられます。

講演資料:「令和8年度税制改正大綱セミナー」より

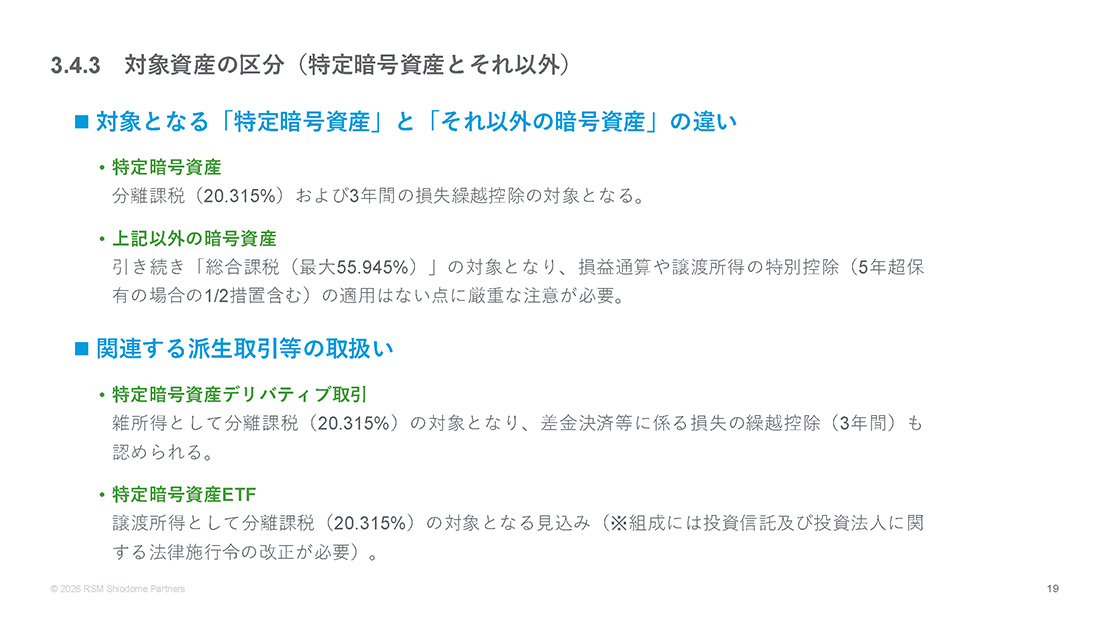

暗号資産の分離課税化

暗号資産で得た利益は総合課税の対象で税負担が大きくなるため、企業拠点の海外流出という問題がありました。暗号資産を含めた多様な金融商品に投資しやすい環境を整備するため、暗号資産の分離課税化が行われ、20.315%の申告分離課税となります。

講演資料:「令和8年度税制改正大綱セミナー」より

さらに、一定の要件のもとで、控除しきれない損失額を翌年以降3年間、繰越控除することができます。この措置は、前提となる金融商品取引法の改正法の施行日の属する年の翌年1月1日以後に行う譲渡等について適用されます。

講演資料:「令和8年度税制改正大綱セミナー」より

海外取引所やDEX取引などは対象外ですが、暗号資産デリバティブ取引、暗号資産ETFなどは対象となる見込みです。

講演資料:「令和8年度税制改正大綱セミナー」より

貸付用不動産の評価方法の見直し

不動産の評価額と実勢価格の差を利用した不動産購入による相続税対策が広く行われています。従来、著しく不当と認められる評価について、国税庁長官の指示を受けて評価する「総則6項」が適用されていましたが、最高裁判決後、その適用件数が増加傾向にあり、これを多用すると納税者の予測可能性が損なわれるという批判が出ていました。

講演資料:「令和8年度税制改正大綱セミナー」より

納税者の予測可能性を確保し、評価の適正化及び課税の公平性を図る観点から、貸付用不動産の抜本的な評価方法の見直しが行われます。

講演資料:「令和8年度税制改正大綱セミナー」より

相続開始前5年以内に取得または新築した一定の貸付用不動産については、通常の取引価格、実勢価格ベースまたは取得価格の80%相当の形で評価されます。ただし、5年以上前から所有している不動産や賃貸業を営んでいる方の不動産は、従来通りの評価となります。

講演資料:「令和8年度税制改正大綱セミナー」より

この改正は令和9年1月1日以後に、相続・贈与により取得する財産の評価について適用されます。ただし、本改正を通達に定める日までに、被相続人等が同日の5年前から所有している土地に新築した家屋には、本改正は適用されません。

講演資料:「令和8年度税制改正大綱セミナー」より

3.法人課税

特定生産性向上設備等投資促進税制の創設

国内における高付加価値型の設備投資を促進するため、大規模な設備投資に対して即時償却または税額控除の選択適用ができる新たな税制優遇措置が創設されました。現在年間70~80兆円程度の設備投資額を2040年度までに200兆円にするという目標に向け、国が推進する強力なインセンティブです。特に半導体工場、データセンター、EV工場、バイオ医療品工場など大規模な産業への投資を国内に誘致し、産業の空洞化を食い止める狙いがあります。

講演資料:「令和8年度税制改正大綱セミナー」より

対象法人はすべての業種の青色申告法人で、対象資産は建物等も含まれます。投資の下限額は35億円以上で、中小企業等の場合は5億円以上です。また投資利益率15%以上が見込めることが基準となっています。

産業競争力強化法の改正法の施行日から令和11年3月31日までの間に、経済産業大臣の確認を受けた日から5年を経過する日までの間に取得等をし、その後国内で事業供用した設備等が対象となります。

なお、本措置の適用期間中は、地域未来投資促進税制、中小企業経営強化税制(繰越税額控除を除く)、およびカーボンニュートラルに向けた投資促進税制の適用を受けることができません。

税制優遇措置は、取得価額の100%を損金計上する即時償却または7%の税額控除(建物等の場合は4%)のいずれかを選択できます。税額控除は法人税額の20%が上限です。

また、予見しがたい国際経済事情の急激な変化の対応として、最大で3年間の繰り越しが可能です。

中小企業向け少額減価償却資産の特例の拡大

物価上昇を踏まえ、中小企業向けの少額減価償却資産の特例の対象範囲が30万円未満から40万円未満へと拡大されます。あわせて適用期限が令和11年3月末まで3年延長されます。

講演資料:「令和8年度税制改正大綱セミナー」より

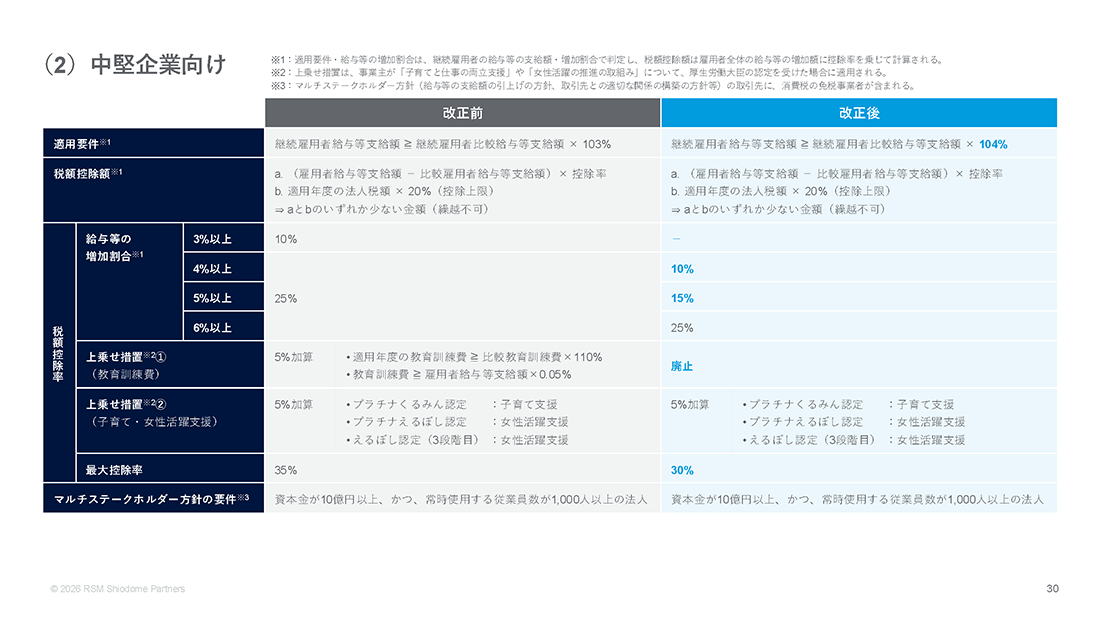

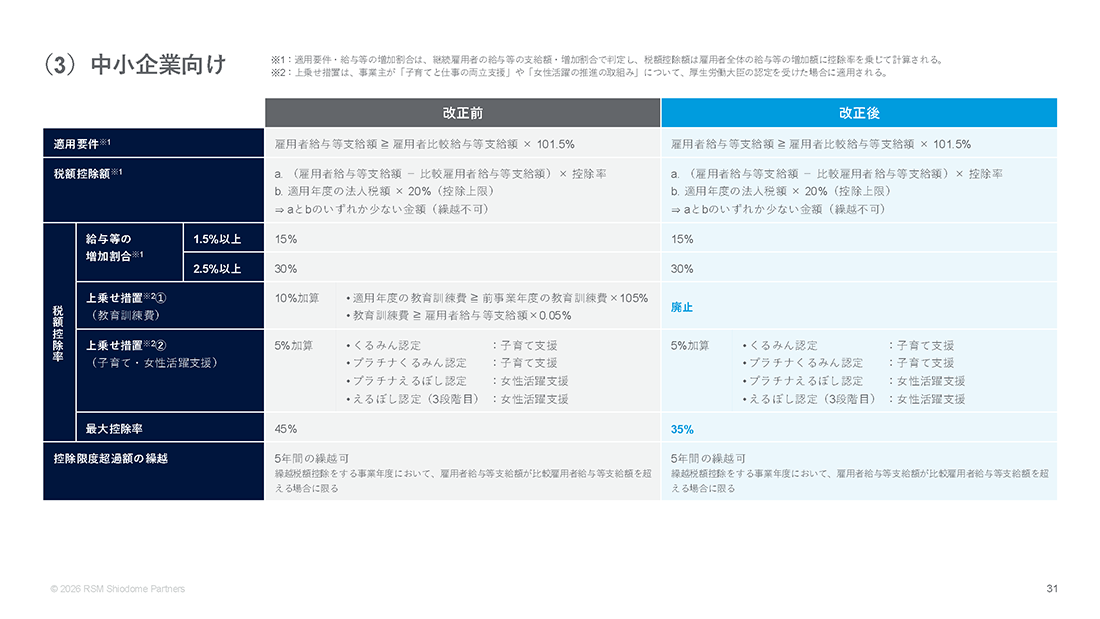

賃上げ促進税制の見直し

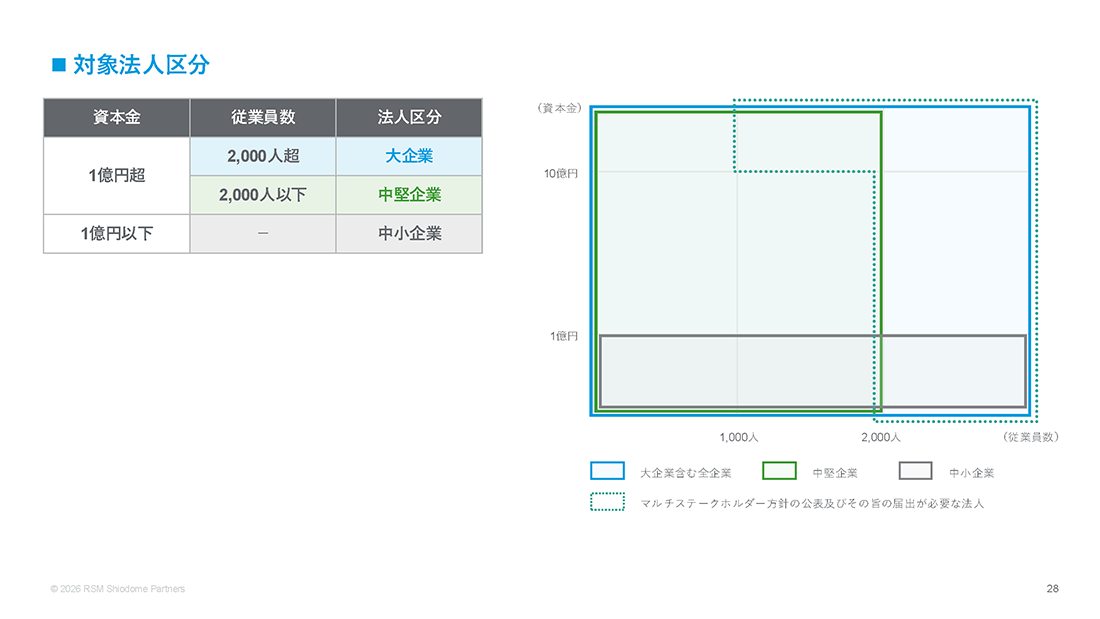

賃上げ促進税制の見直しが行われ、大企業は令和8年3月末で廃止されます。従業員2,000人以下の中堅企業は適用要件が賃上げ率3%から4%以上と厳しくなり、令和9年3月末で廃止されます。また、各増加割合における控除率も厳格化されています。

講演資料:「令和8年度税制改正大綱セミナー」より

それ以外の中小企業は現行制度が継続され、令和9年3月末に見直しが検討されることとなっています。ただし、教育訓練費の上乗せ措置が廃止されるため、最大控除率が45%から35%と減少しています。

講演資料:「令和8年度税制改正大綱セミナー」より

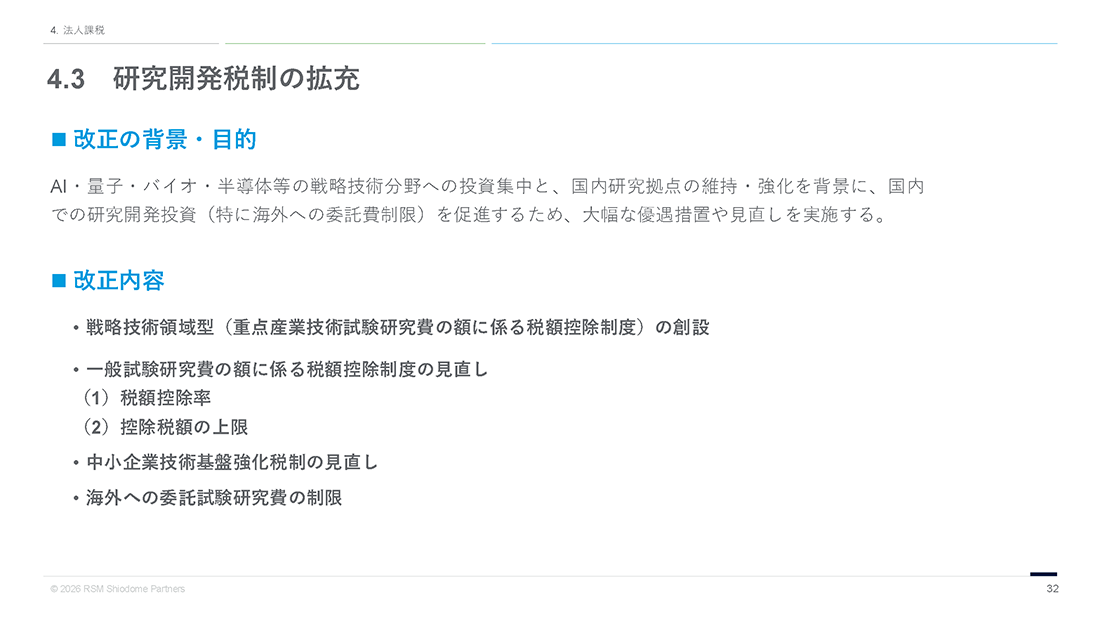

研究開発税制の拡充

国内の研究開発投資を促進するための措置として、研究開発税制が強化されます。特に戦略技術領域とされるAI、量子、バイオなどの分野については控除率が大幅に上乗せされます。

講演資料:「令和8年度税制改正大綱セミナー」より

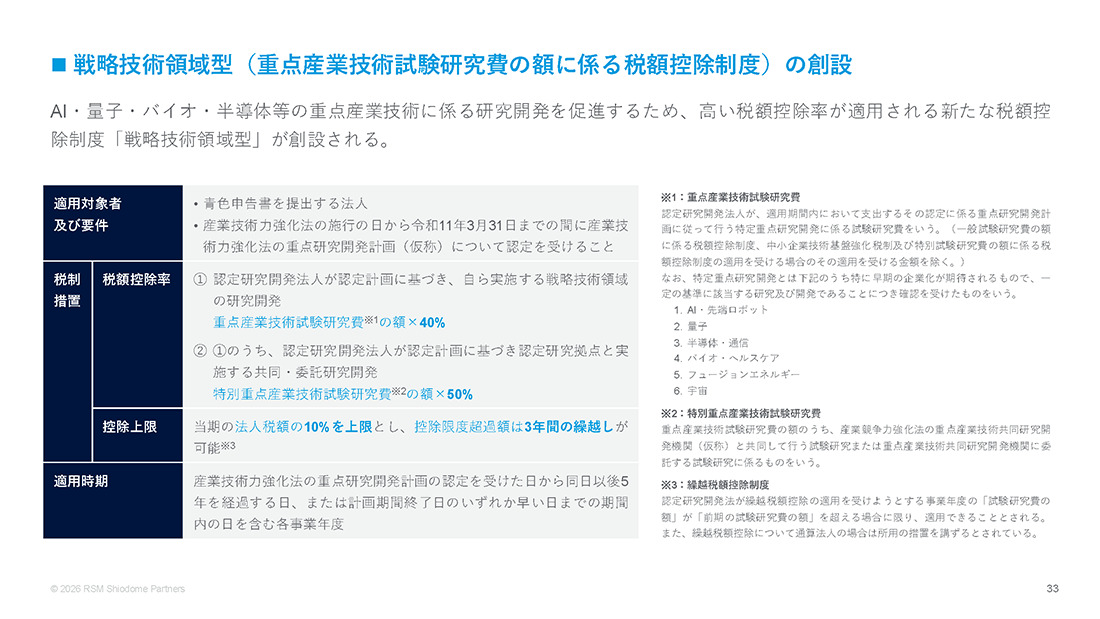

戦略技術領域型(重点産業技術試験研究費の額に係る税額控除制度)の創設

新たに戦略技術領域型が創設され、この戦略分野への投資については、高い税額控除が認められます。

講演資料:「令和8年度税制改正大綱セミナー」より

対象者は令和11年3月31日までに、産業技術力強化法の認定を受けた法人で、重点産業技術試験研究費の40%が税額控除の対象となります。また、認定研究開発機関との共同・委託試験研究の場合、控除率が50%まで増加されます。控除上限は法人税額の10%で、3年間の繰越控除制度も導入されます。

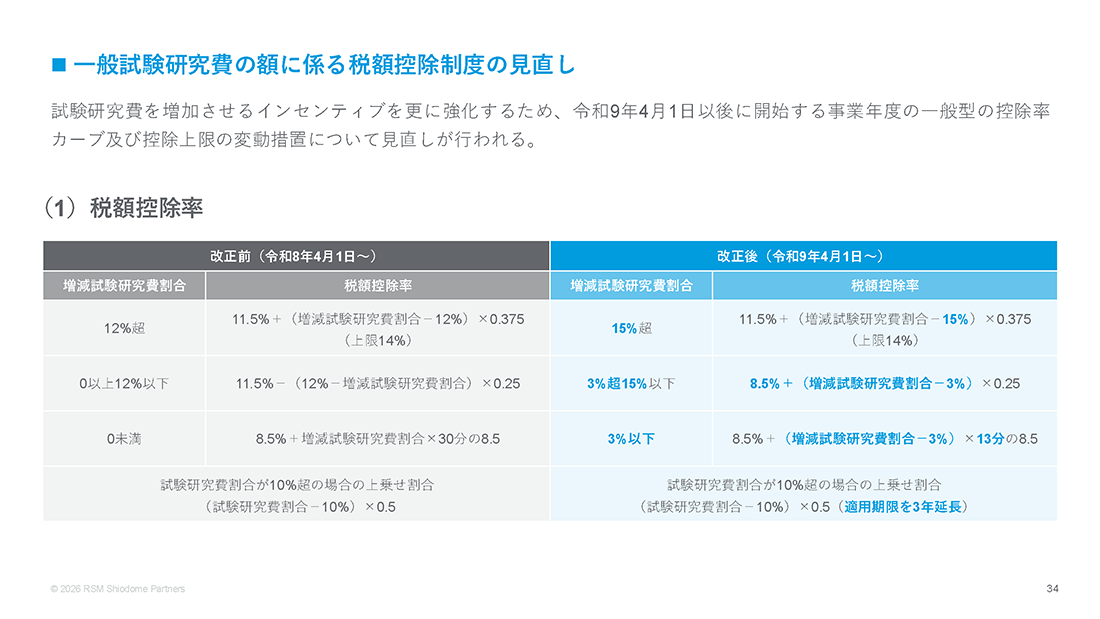

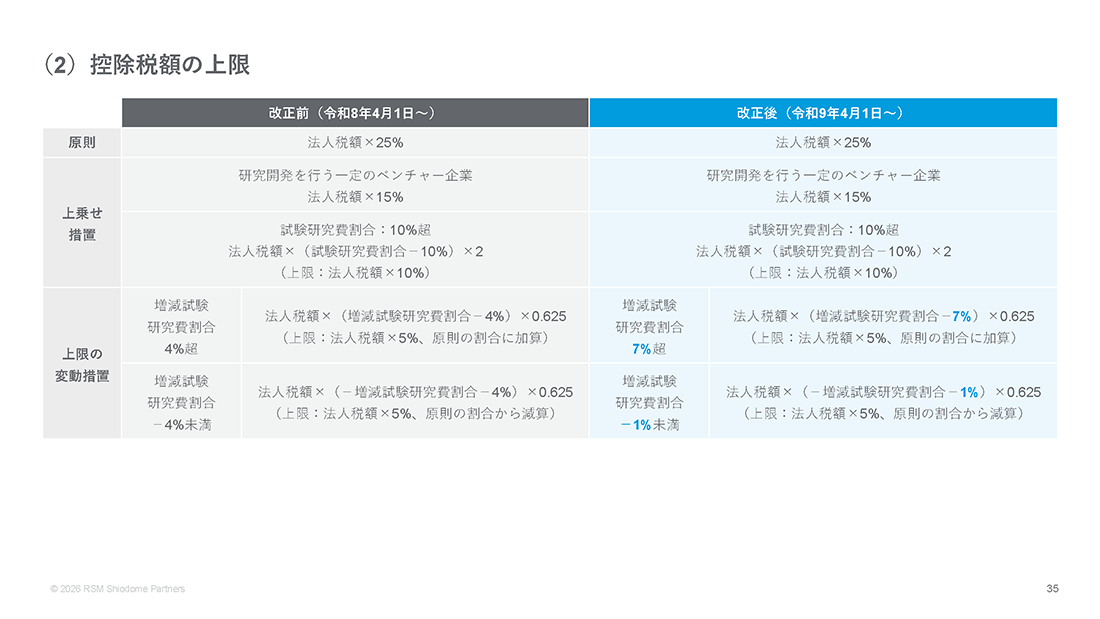

一般試験研究費の額に係る税額控除制度の見直し

増減試験研究費割合の基準そして控除税額の上限を見直し、研究開発費に投資する企業に手厚い改正がなされました。

講演資料:「令和8年度税制改正大綱セミナー」より

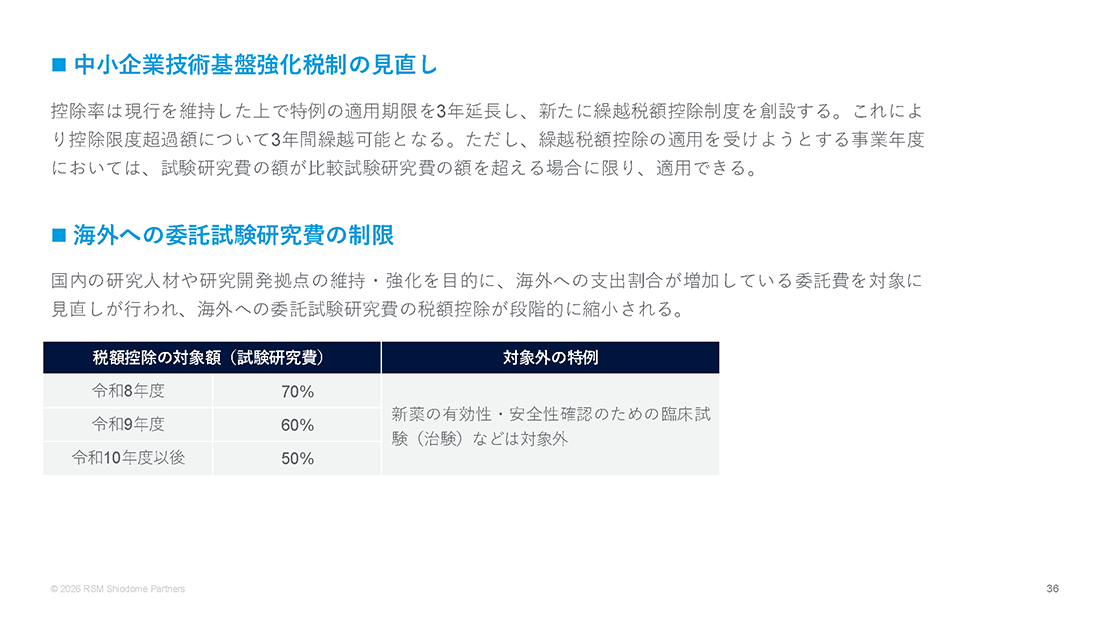

中小企業者等については、控除率は現行を維持した上で特例の適用期限を3年延長し、新たな繰越税額控除制度が創設されました。ただし、繰越税額控除は、試験研究費が比較試験研究費を超える場合に適用されます。

また国内の研究強化の狙いから、海外への委託試験研究費の税額控除は令和8年度の70%から令和10年度以降は50%まで段階的に縮小されます。

講演資料:「令和8年度税制改正大綱セミナー」より

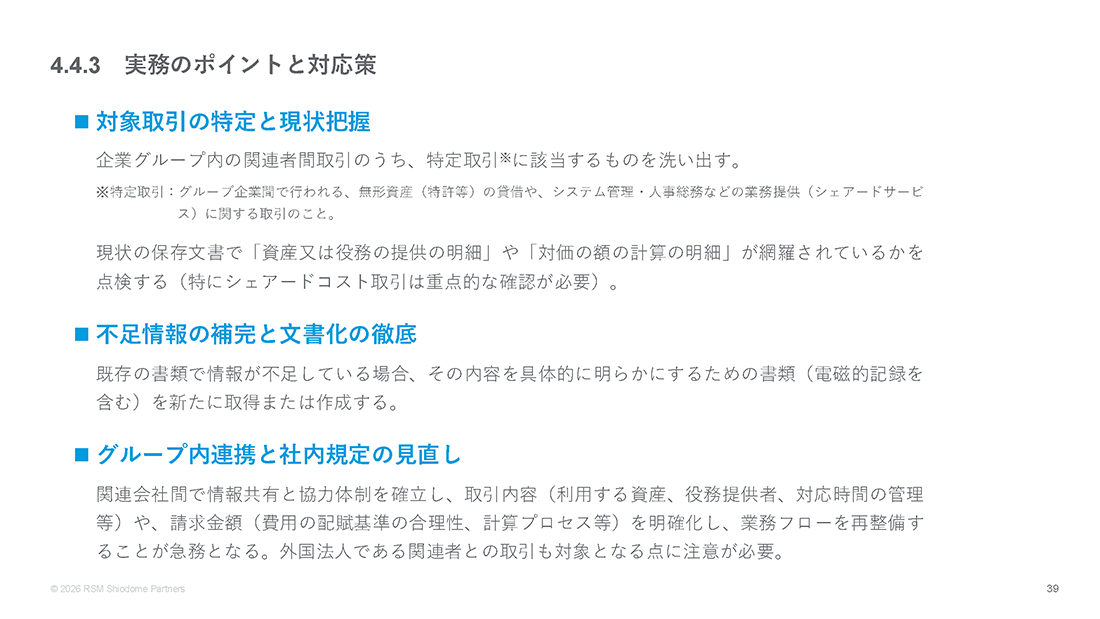

企業グループ間の取引に係る書類保存の特例

「シェアードコスト取引」などにおいて、恣意的な支払額の調整が行われやすい環境が問題視されていたため、企業グループ内取引の詳細が分かる資料の作成等を義務付ける制度が導入されます。関連会社間での特定取引の場合、対価の額を算定するために必要な資料の取得・作成・保存が義務付けられます。これは中小企業も対象となります。

講演資料:「令和8年度税制改正大綱セミナー」より

この保存義務を怠った場合、最悪青色申告の承認が取り消される可能性があります。

講演資料:「令和8年度税制改正大綱セミナー」より

対策として、特定取引の現状把握、不足情報の保管と文書化の徹底、グループ内連携と社内規定の見直しの準備が必要です。関連会社間での情報共有と協力体制の確立、取引内容や請求金額の明確化、業務フローの再整備が必要となります。

講演資料:「令和8年度税制改正大綱セミナー」より

4.消費税/自動車関係諸税/ 国際観光旅客税/防衛増税

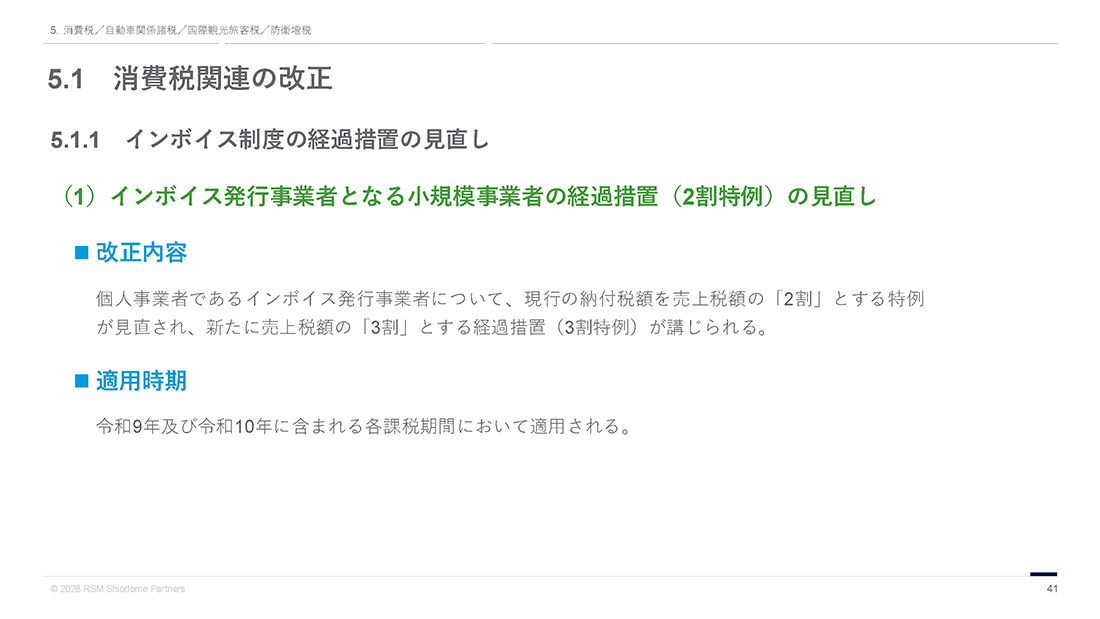

消費税関連の改正 インボイス制度の経過措置の見直し

個人事業者であるインボイス発行事業者に対し、納付税額が売上税額の2割とする特例が3割となる経過措置が講じられます。この適用期間は令和9年と令和10年となります。

講演資料:「令和8年度税制改正大綱セミナー」より

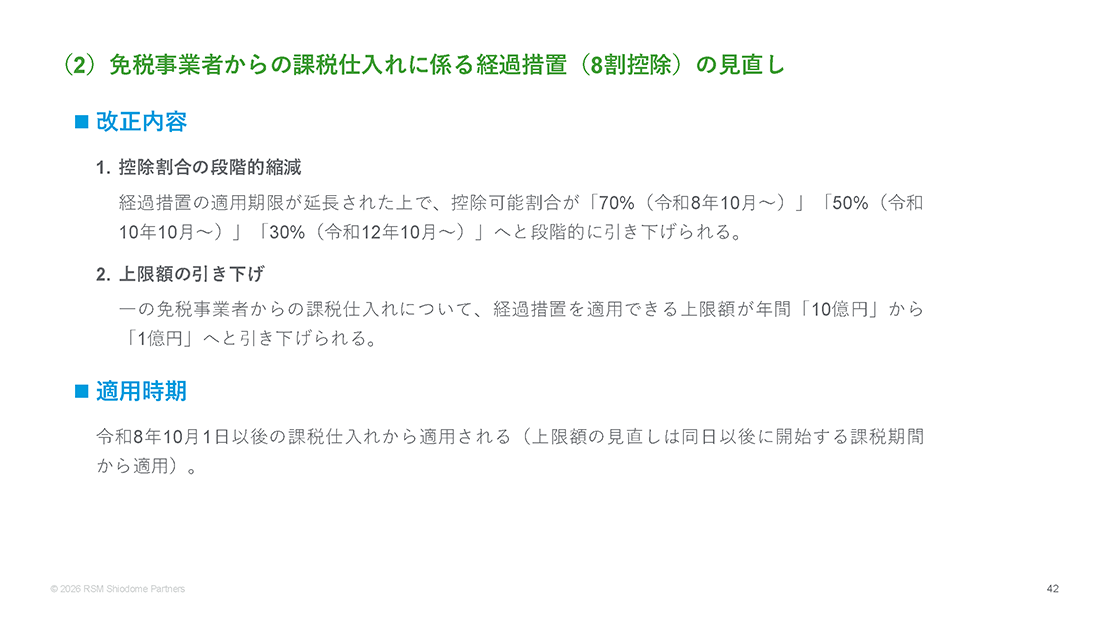

免税事業者からの課税仕入れの税額控除が現行の8割から7割、5割、3割と段階的に縮減されます。また、経過措置を適用できる上限額が10億円から1億円と引き下げられます。

講演資料:「令和8年度税制改正大綱セミナー」より

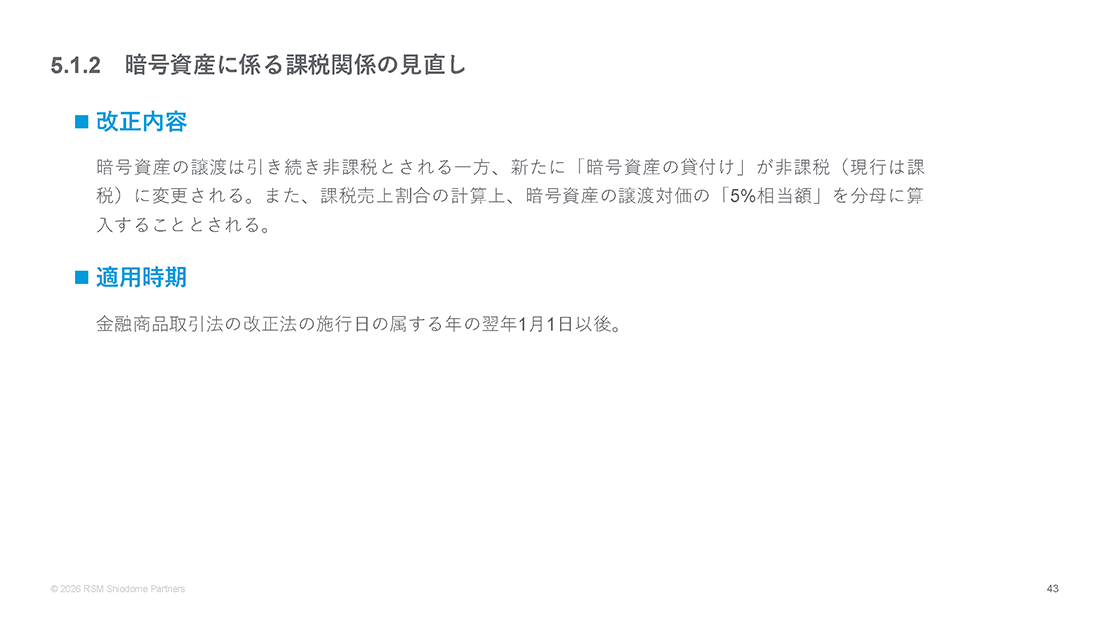

暗号資産に係る課税関係の見直し

暗号資産の譲渡と同様、新たに暗号資産の貸付も非課税となります。また、課税売上割合の計算上、暗号資産の譲渡対価の5%相当額を分母に算入することとなります。

講演資料:「令和8年度税制改正大綱セミナー」より

非居住者に対する国内不動産に関する役務提供の課税見直し

非居住者が国内の不動産を取得等する際に負担する仲介手数料等の役務提供が、新たに課税対象となります。

講演資料:「令和8年度税制改正大綱セミナー」より

国境を越えた電子商取引(越境EC・プラットフォーム)に係る課税見直し

1万円以下の国境を越えた電子商取引も課税対象となり、プラットフォーム事業者に納税義務が課されます。

講演資料:「令和8年度税制改正大綱セミナー」より

自動車関係諸税の見直し

米国関税措置への対応等により、自動車購入時に燃費性能に応じて課される環境性能割が令和8年3月末で廃止されます。

講演資料:「令和8年度税制改正大綱セミナー」より

この廃止によって生じる地方自治体の税収減少については国による手当てが検討されています。

講演資料:「令和8年度税制改正大綱セミナー」より

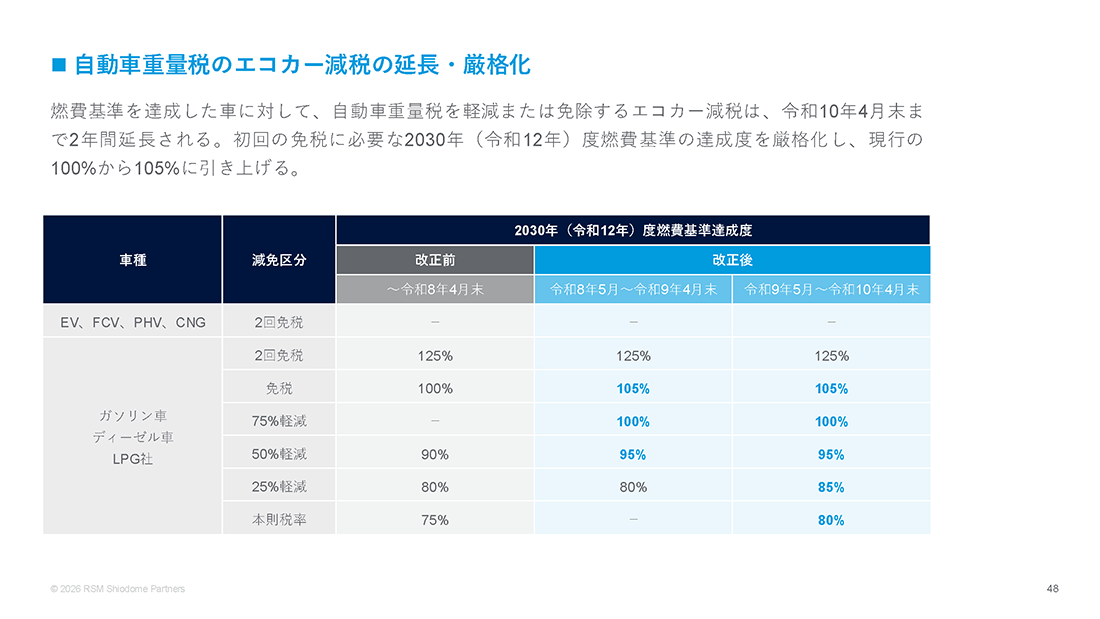

また、エコカー減税は令和10年4月まで延長されますが、初回の免税に必要な2030年度燃費基準の達成度は厳格化されます。

講演資料:「令和8年度税制改正大綱セミナー」より

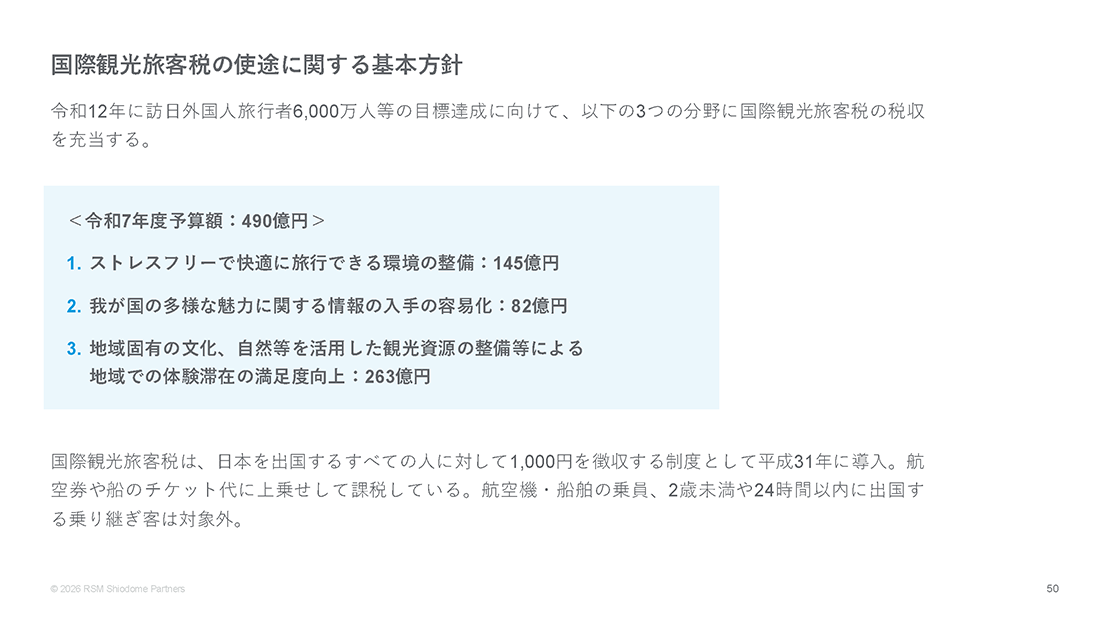

国際観光旅客税の見直し

令和8年7月1日から、出国する際の国際観光旅客税が3,000円に引き上げられ、パスポート手数料は7,000円に引き下げられます。

講演資料:「令和8年度税制改正大綱セミナー」より

税収の使途やオーバーツーリズム対策などの検討が行われています。

講演資料:「令和8年度税制改正大綱セミナー」より

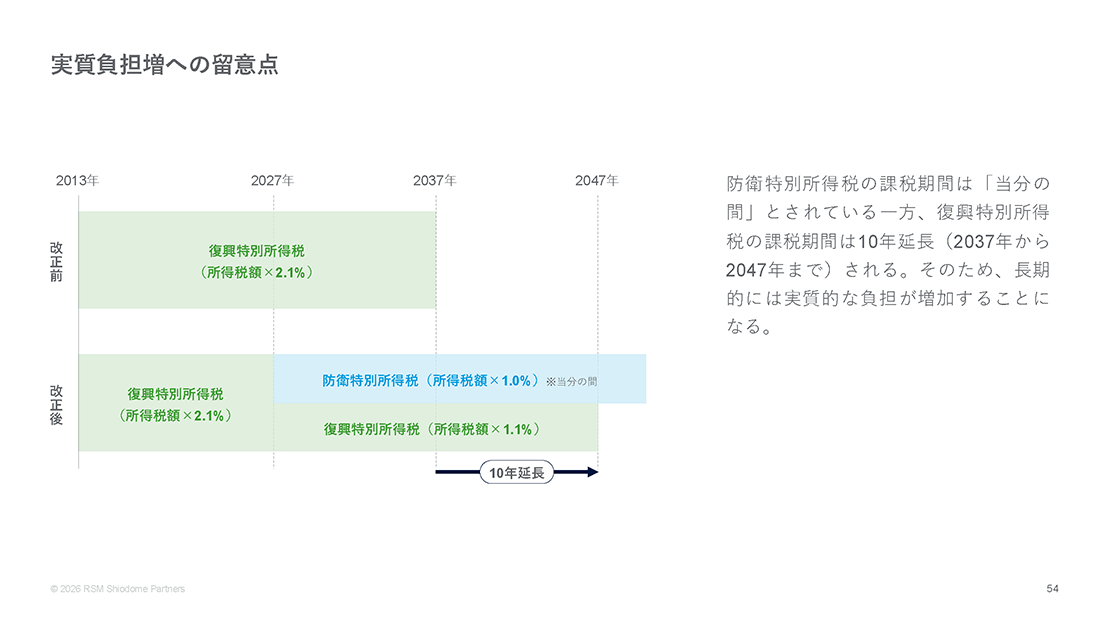

防衛力強化に係る財源確保のための税制措置

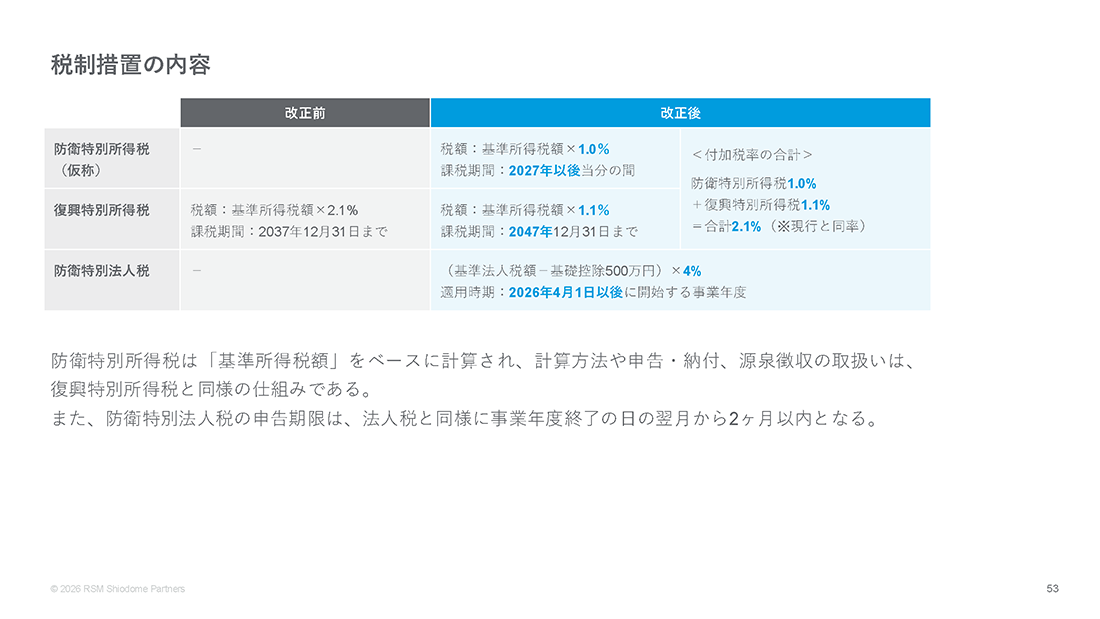

防衛力強化に係る財源確保のため、防衛特別法人税とともに令和9年から防衛特別所得税が課されます。

講演資料:「令和8年度税制改正大綱セミナー」より

ただ、防衛特別所得税が1.0%で、復興特別所得税が1.1%に引き下げられ、合計税率は現行同様2.1%となります。防衛特別法人税は基準法人税額から500万円を控除した後に4%課されることとなり、多くの中小企業は対象外になる配慮がされています。

講演資料:「令和8年度税制改正大綱セミナー」より

なお、復興特別所得税は1.1%に下がりますが、課税期間が2047年末まで10年間延長されます。

講演資料:「令和8年度税制改正大綱セミナー」より

5.総括

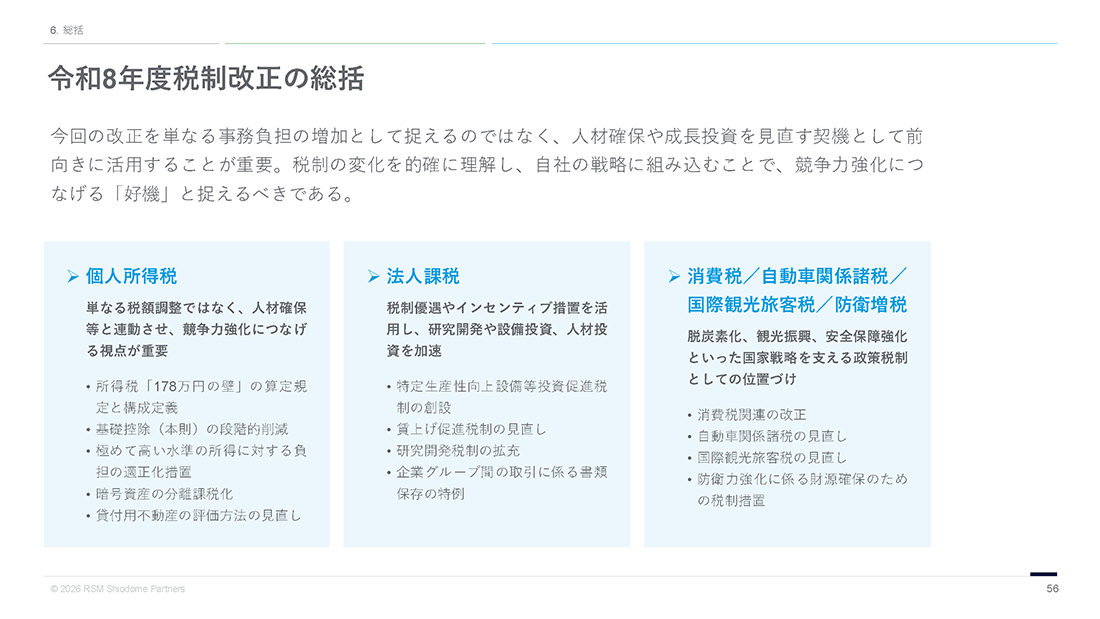

令和8年度税制改正の総括

個人にとっては、178万円の壁への引き上げで、手取りの増額、人手不足解消の施策となり、暗号資産税制の改正で、資産形成の在り方を変える可能性があります。

法人にとっては、国内への投資を推奨する一方、防衛増税やグループ内取引の厳格化など、コンプライアンスや負担増への備えも同時に求められるものとなります。

経営者の方々は、今回の投資減税や賃上げ税制を自社の成長戦略に組み込んでいただき、経理担当者の方は、システム対応、社内ルールの見直しを行う必要があります。

講演資料:「令和8年度税制改正大綱セミナー」より

今後も食料品消費税ゼロ化、給付付き税額控除など、企業活動への影響が想定されるため、毎年のアップデートが必要となります。

パートナー 税理士

長谷川 祐哉 氏

埼玉大学経済学部卒業。2015年税理士登録。上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。