2023年12月31日に「電子取引における電子データ保存の義務化」猶予期間が終了します。

電子帳簿保存法に対応することは、ペーパーレス化を進め、業務を見直す良い機会にもなります。

本セミナーでは、電子帳簿保存法への対応と業務効率化を同時に実現する方法と、それを支援するITツールをご紹介いたします。

電子帳簿保存法の概要

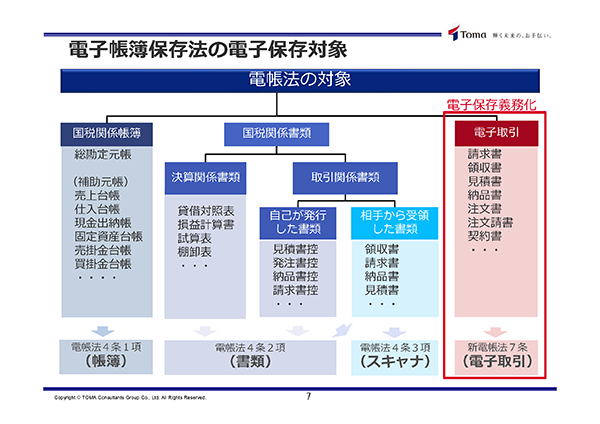

電子帳簿保存法の電子保存対象

国税関係帳簿、国税関係書類、電子取引が電子帳簿保存法の対象となります。電子取引は令和4年1月から電子保存義務化が開始され、令和5年12月末まで2年間の宥恕(ゆうじょ)措置があります。国税関係帳簿と国税関係書類は法律が大きく緩和されました。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

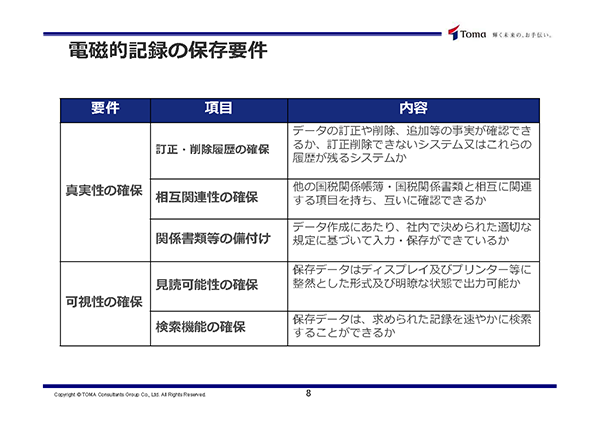

電磁的記録の保存要件

「真実性の確保」として、訂正・削除履歴の確保、相互関連性の確保、関係書類等の備え付けが要件となります。スキャナ保存や電子取引では、マニュアルや手順書だけでなく社内規定も備え付けます。

「可視性の確保」としては、見読可能性の確保、検索機能の確保が要件となります。保存データは整然かつ明瞭な状態で出力可能であり、取引日付・金額・取引先名で検索できる必要があります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

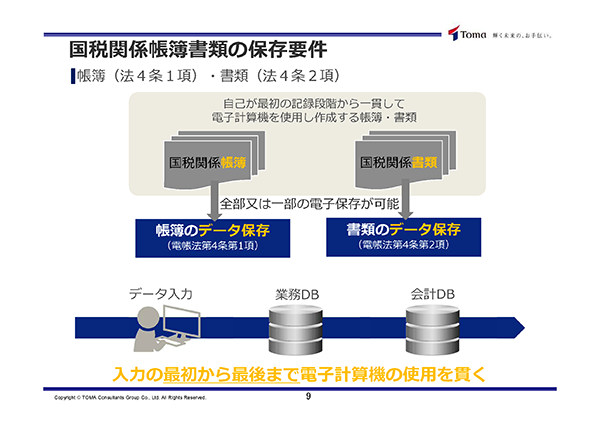

国税関係帳簿書類の保存要件

自社システムを活用する場合、帳簿や書類データを業務データベースや会計データベースに保存し、その中で検索要件が具備されていれば容易に対応が可能です。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

電子帳簿保存法に対応するメリット

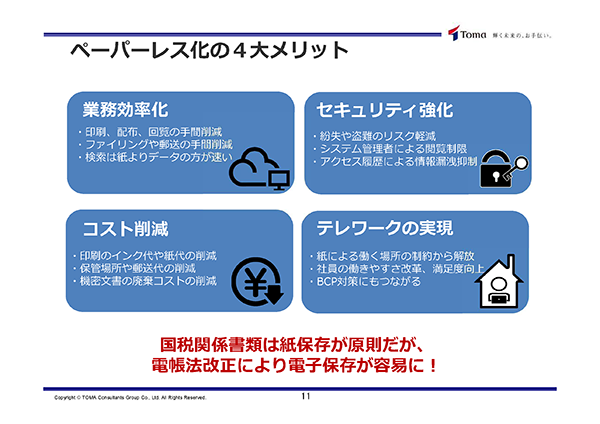

ペーパーレス化の4大メリット

業務効率化、コスト削減、セキュリティ強化、テレワークの実現がメリットとして挙げられます。紙による手間が削減され、検索も速くなり、紙に係る経費や機密文書の廃棄コストも削減できます。そして、紛失や盗難リスクの軽減、システム管理者による閲覧制限、アクセス履歴による情報漏洩の抑制になります。また、働く場所の制約から解放されることで、社員の働きやすさ改革、満足度向上、BCP対策にもつながります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

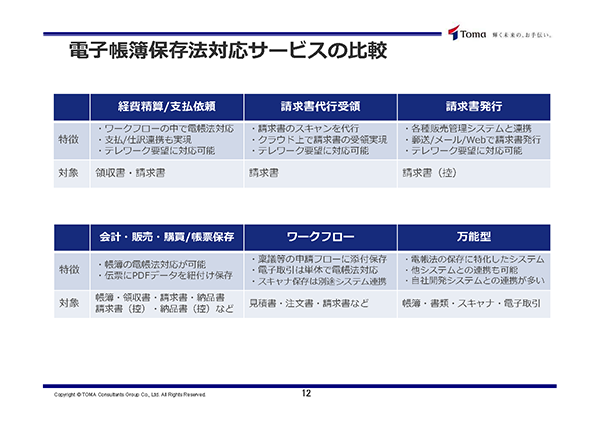

電子帳簿保存法対応サービスの比較

ワークフロー内での経費精算や支払依頼によって、テレワークが可能になります。また、請求書代行受領サービス、請求書発行システム、郵送代行サービスも提供されています。会計・販売・購買および帳票保存に関しては、システムで作成して保存できます。電子帳簿保存法対応のワークフローシステムがあれば、そのまま各種申請業務に使用できますが、対応していない場合は万能型システムと連携させて保存する企業が多いです。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

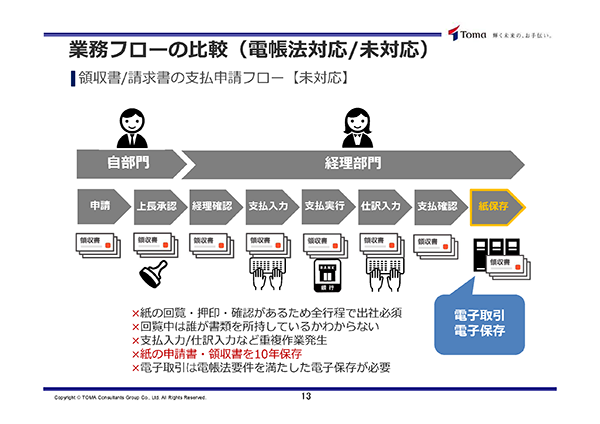

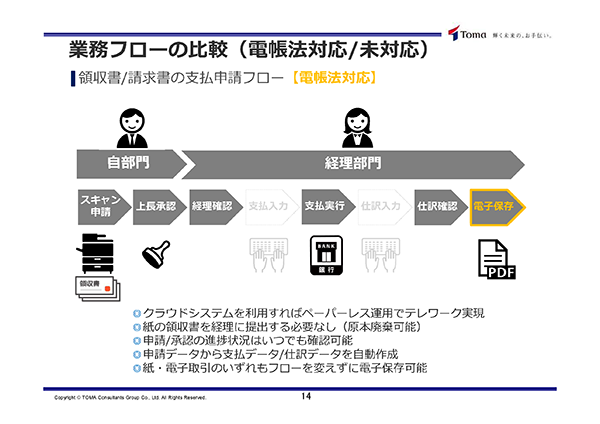

業務フローの比較(電子帳簿保存法対応/未対応)

電子帳簿保存法に未対応の場合、紙の紛失や回覧の滞り、転記作業、紙の10年間保存義務があります。また、電子取引のみ電子保存を進めると、紙と電子の両方を管理しなければならず、保存も別々に行う必要あります。

一方、電子帳簿保存法対応の場合は、クラウド上での上長承認や経理確認、申請データを利用した支払実行、会計ソフトへの仕訳連携等で手間が削減され、テレワークも可能です。電子保存で一元管理できるため、紙の保存は必要ありません。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

スキャナ保存導入のポイント

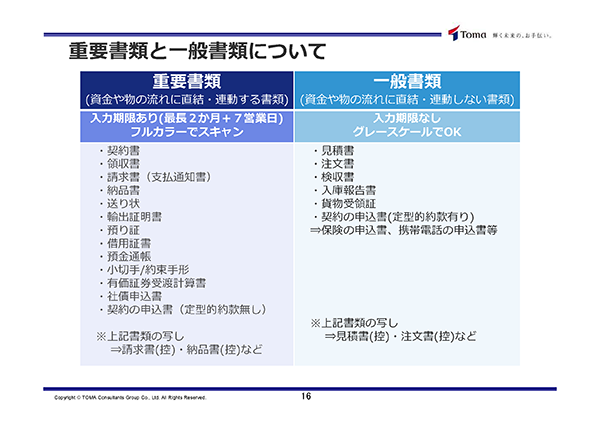

重要書類と一般書類について

重要書類は、資金や物の流れに直結・連動する書類です。契約書、領収書、請求書、納品書や送り状、これらの写し等が該当します。最長で2カ月と7営業日以内の入力期限、およびフルカラーでのスキャンが必要です。

一般書類は、見積書や注文書など、資金や物の流れに直結・連動しない書類です。入力期限はなく、スキャンもグレースケールで問題ありません。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

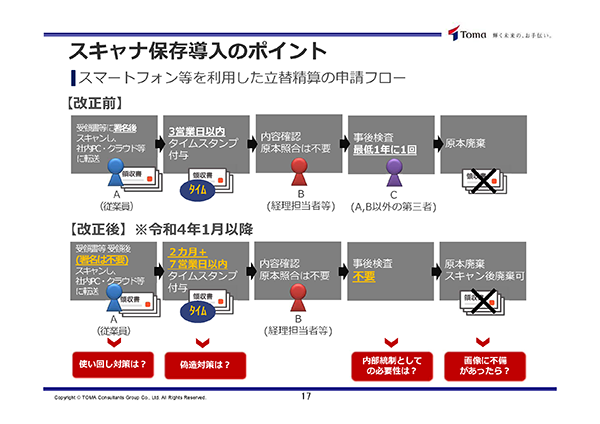

スマートフォン等を利用した立替精算の申請フロー

改正前は、領収書への署名、3営業日以内のタイムスタンプ付与、第三者による照合後に原本を廃棄していましたが、改正後、令和4年1月以降は署名が不要となり、タイムスタンプ付与も最長で2カ月と7営業日以内になりました。第三者の照合が不要のため、スキャン後に原本廃棄が可能です。内部統制については社内でルールを決める形になります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

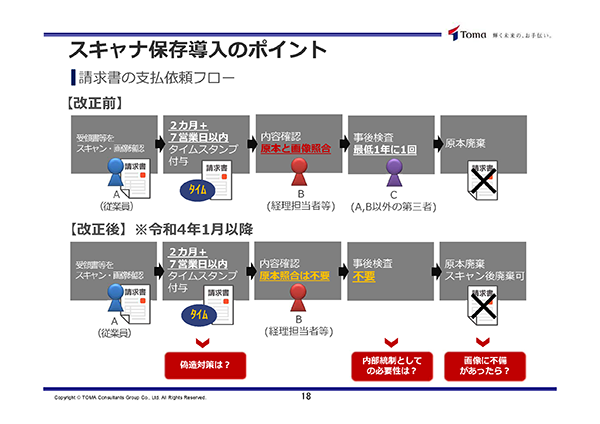

請求書の支払依頼フロー

請求書は原本との照合のために紙の回覧が必須でしたが、改正後はデータのみの確認となり、第三者の検査も行わないため、請求書を提出する必要がありません。本社に郵送せずに各事業所で一定期間保存できるため、支払実行後に原本廃棄が可能です。内部統制は各社が自由に決める形となります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

スキャナ保存導入の8要件

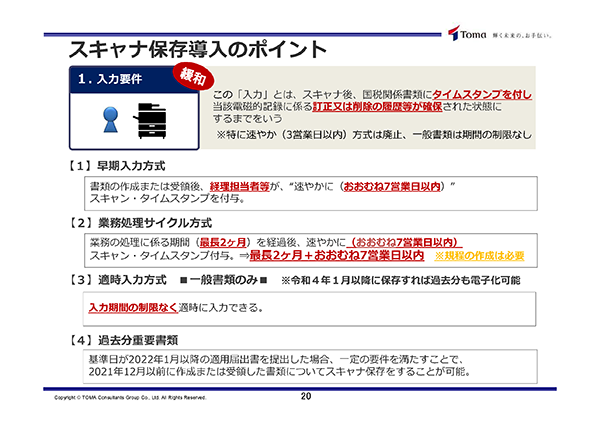

1. 入力要件

現行法は「早期入力方式」が原則ですが、多くの会社では「業務処理サイクル方式」が採用されています。月次決算の業務フローで対応できますが、規程の作成が必須となります。「適時入力方式」は一般書類のみが該当します。入力期限がないため、過去分も含めていつでも入力可能です。過去分重要書類をスキャナ保存する場合は届出を提出します。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

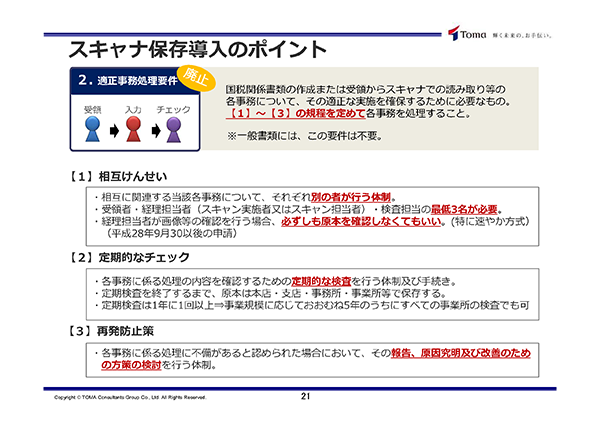

2. 適正事務処理要件

適正事務処理要件は廃止となりました。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

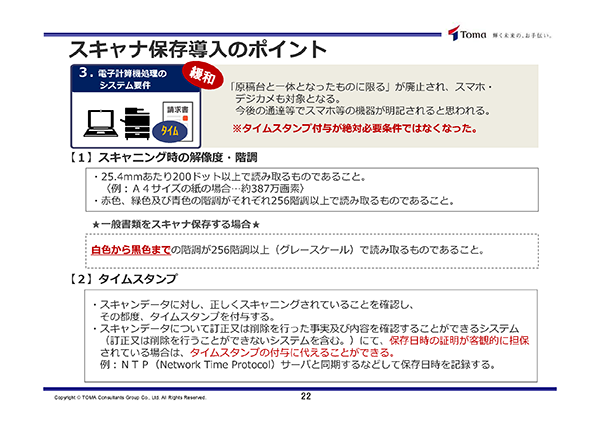

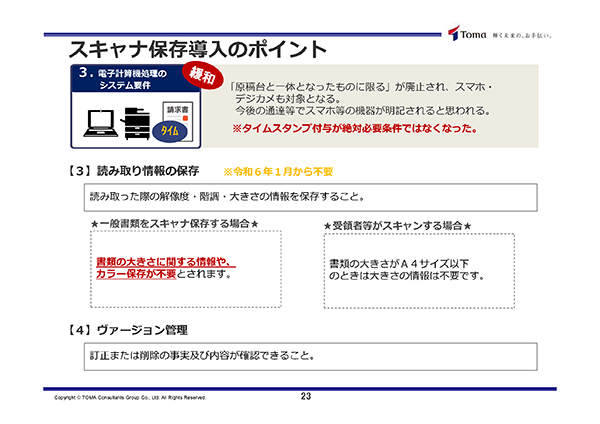

3. 電子計算機処理のシステム要件

読み取り時の解像度は25.4mmあたり200ドット以上(200dpi以上)です。A4サイズでは約387万画素が要件となります。サイズの大きい書面を撮影すると解像度が小さくなるため、撮影はA4サイズまでを推奨します。階調の要件は赤・緑・青が各256階調以上ですが、一般書類はグレースケールで問題ありません。

タイムスタンプの代替措置については、ITベンダー等が提供するクラウドシステムによって改ざんできない仕組みを作る必要があります。電子帳簿保存法とスキャナ保存に対応しており、JIIMA認証のパッケージソフトであれば安心して利用できます。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

現行法では読み取り時の解像度・階調・大きさの情報を保存する必要がありますが、受領者本人が撮影する場合は、A4サイズ以下の大きさの情報が不要です。一般書類についても大きさの情報やフルカラー保存が必要ありません。なお、大きさの情報は令和6年1月から不要となります。

その他、訂正削除が確認できるように、スキャン保存したものはヴァージョン管理機能が必要です。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

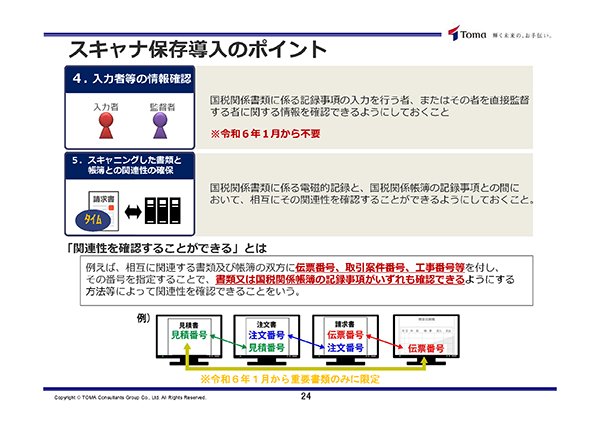

4. 入力者等の情報確認

システムのID等で入力者と監督者を分かるようにします。なお、この要件も令和6年1月から不要になります。

5. スキャニングした書類と帳簿との関連性の確保

書類と帳簿の双方で伝票番号が紐づいている形が理想です。現行法では注文書や見積書でも関連性の確保が必要ですが、令和6年1月からは重要書類のみに限定されます。現行法への対応は、日付・金額・取引先名が検索できれば問題ありません。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

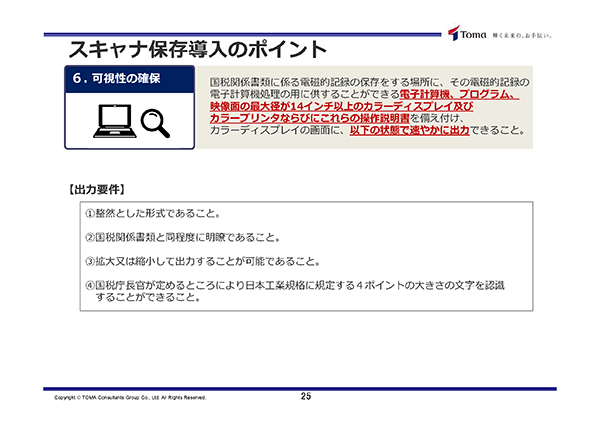

6. 可視性の確保

税務調査対応として、スキャナ保存した画像を読めることが重要になります。4ポイントの文字を認識できるのが200dpiの解像度です。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

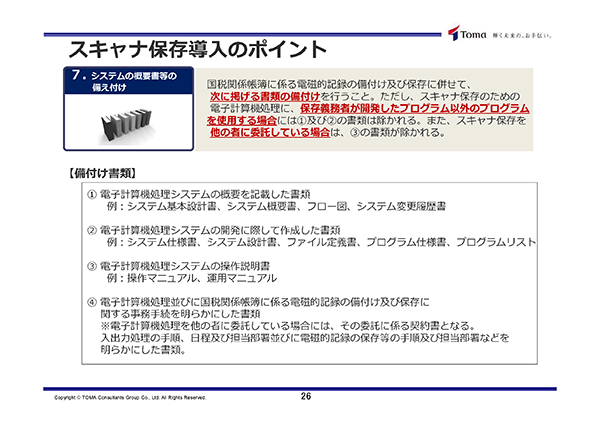

7. システムの概要書等の備え付け

自社開発システムや自社用に委託開発したシステムは、システム基本設計書やシステム仕様書が必要です。パッケージシステムの場合は運用マニュアル等を用意します。その他、事務手続きを明らかにした書類には、業務フロー図を推奨します。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

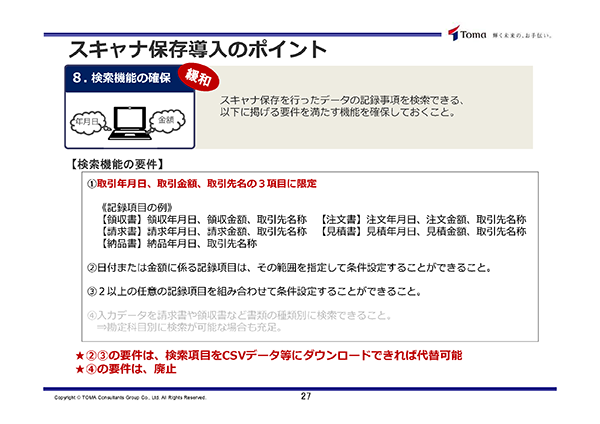

8. 検索機能の確保

取引年月日、取引金額、取引先名で検索できるようにします。納品書に金額が未記載の場合は、金額で検索できなくても大丈夫です。日付または金額に係る記録項目は、範囲を指定して条件設定できるようにします。また、2つ以上の任意の記録項目を組み合わせて条件設定できる機能も確保します。なお、書類別・勘定科目別の検索要件は廃止されました。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

電子取引の対応ポイント

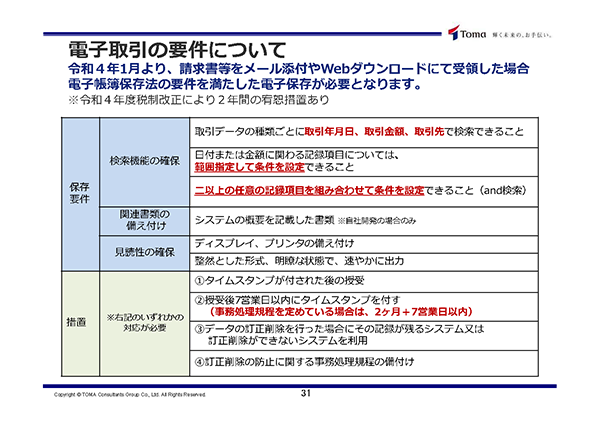

電子取引の要件について

電子取引の保存時は、検索機能の確保、関連書類の備え付け、見読性の確保が必要です。また、訂正削除防止措置の一つとして、授受後7営業日以内のタイムスタンプ付与に関しては、スキャナ保存と同要件で一元管理が可能です。それ以外の措置はスキャナ保存と異なります。タイムスタンプ付与後の授受は、電子契約システムからダウンロードする場合が該当します。訂正削除の記録が残るシステムまたは訂正削除ができないシステムの利用は、クラウドシステムやEDIシステムが該当し、メール添付は該当しません。また、授受と保存が一体化している必要があります。システムで対応できない場合は、訂正削除の防止に関する事務処理規程を備え付けます。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

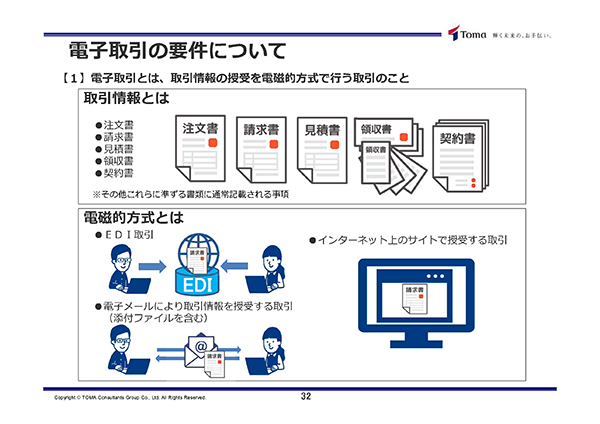

1. 電子取引とは

電子取引とは、取引情報の授受を電磁的方式で行う取引のことです。取引情報とは、注文書や請求書の記載内容になります。電磁的方式には、EDI取引、電子メールで授受する取引、ウェブサイトで授受する取引が該当します。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

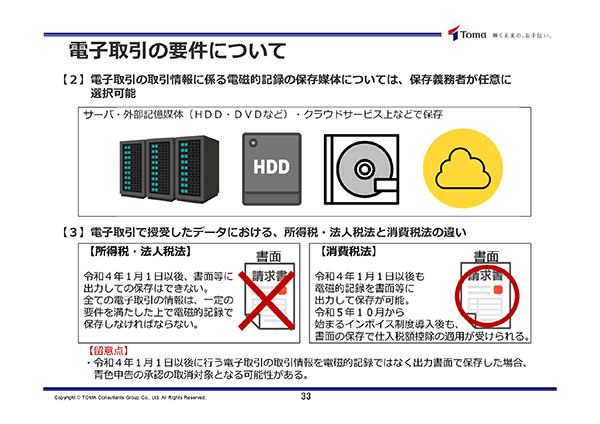

2. 電子取引の取引情報に係る電磁的記録の保存媒体

社内サーバ、外部クラウドサーバ、ハードディスク、DVD等が保存場所になります。

3. 所得税・法人税法と消費税法の違い

所得税・法人税法上において、青色申告法人は令和4年1月から電子保存が義務化され、実施しなければ取り消し対象となり得ます。消費税法上では、紙に出力しての保存が認められています。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

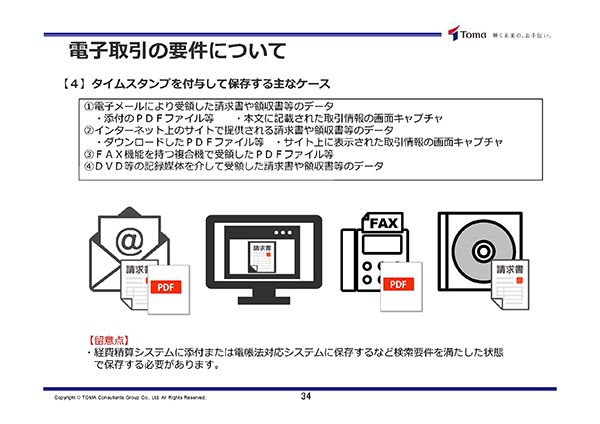

4. タイムスタンプを付与して保存するケース

電子メールで受領したデータ、ウェブサイトで提供されたデータ、FAX機能を持つ複合機で受領したPDFファイル、外部記録媒体で受領したデータが該当します。メール本文への記載、ダウンロード、画面上に表示される場合は、PDF出力または画面キャプチャを行います。FAXに関しては、自動出力は紙での受領となりますが、ファイルサーバ等への自動保存は電子取引に当たります。また、留意点として、タイムスタンプの付与だけでなく、検索要件も満たした形で保存する必要があります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

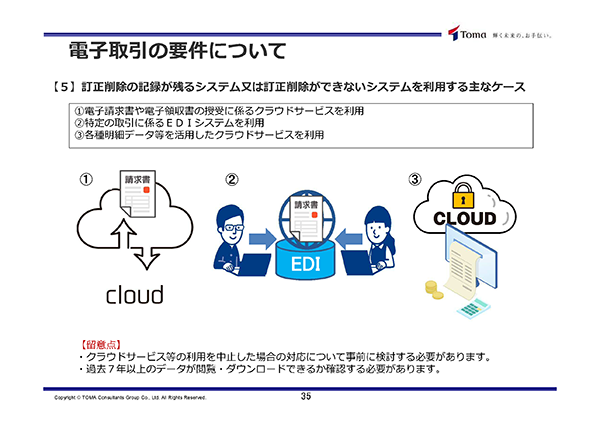

5. 訂正削除記録が残るシステムまたは訂正削除ができないシステムを利用するケース

クラウドシステム上で検索要件を具備して保存します。また、EDIシステムではクラウド上で明細を確認できるケースもあります。注意事項として、クラウドシステムの利用を中止した場合の対応や、過去7年以上のデータの閲覧・ダウンロードが可能かを確認しておく必要があります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

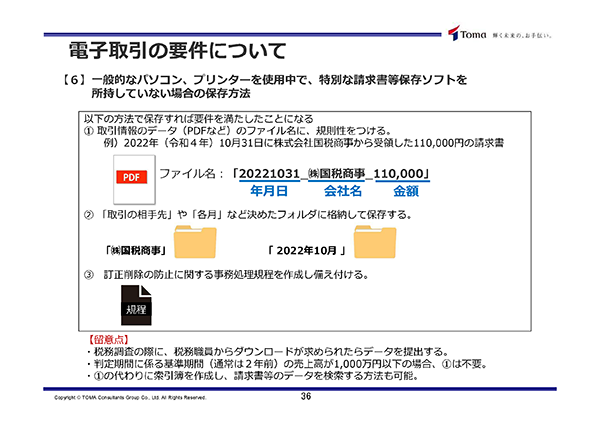

6. 特別な請求書等保存ソフトを所持していない場合の保存方法

システムで対応できない場合は、ファイル名に年月日・会社名・金額を入力し、取引先別や年月等の決められたフォルダに保存します。加えて、事務処理規程も備え付けます。ただ、この方法で重要書類を保存することはあまりお勧めしません。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

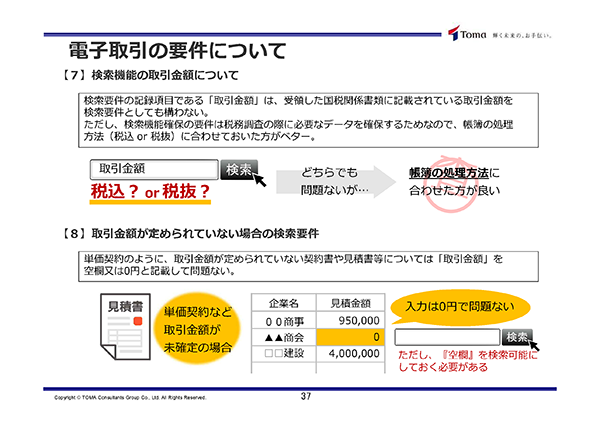

7. 検索機能の取引金額について

税込・税抜のどちらでも構わず、帳簿の処理方法に合わせて検索できるようにします。

8. 取引金額が定められていない場合の検索要件

取引金額が定められていない契約書や見積書等については、0円で検索できれば問題ありません。空欄の場合は、空欄で検索できることが条件になります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

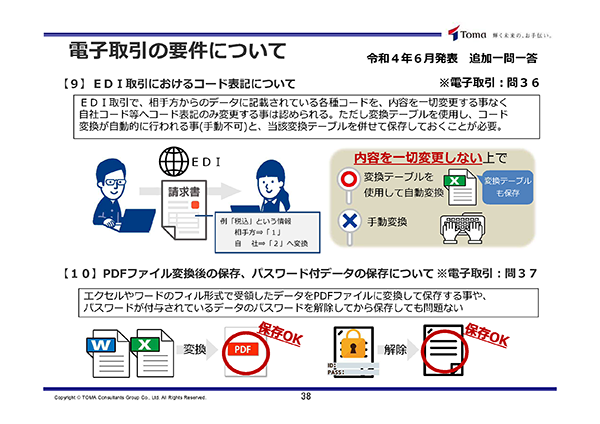

9. EDI取引におけるコード表記について

EDI取引のデータを自社基幹システムに取り込む場合は、変換テーブルを併せて保存しておく必要があります。手動変換は不可です。

10. PDFファイル変換後の保存、パスワード付データの保存について

ファイル形式の変換は問題ありません。パスワードは解除して保存します。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

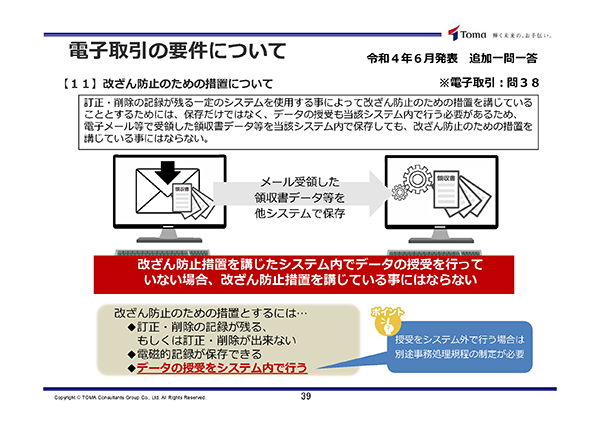

11. 改ざん防止のための措置について

メール受領したデータを訂正削除できないシステムに保存するだけでは、電子帳簿保存法に対応しません。システム外で授受を行う場合は事務処理規程の備え付けが必要です。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

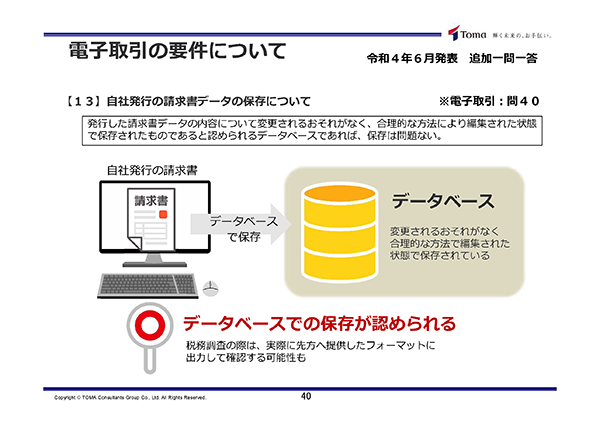

12. 自社発行の請求書データの保存について

自社システムで請求書を発行する場合、データベースでの一括保存が認められます。税務調査時にPDF出力が可能、または内容を確認できれば問題ありません。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

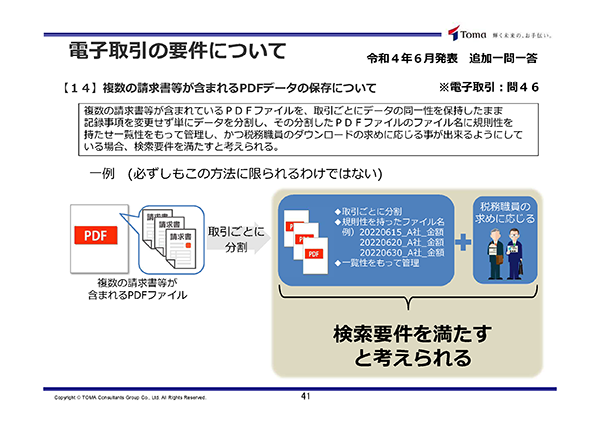

13. 複数の請求書等が含まれるPDFデータの保存について

ファイル形式の変換は電子帳簿保存法上において訂正削除に該当しません。検索要件に対応していれば、受領したPDFの分割・結合が可能です。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

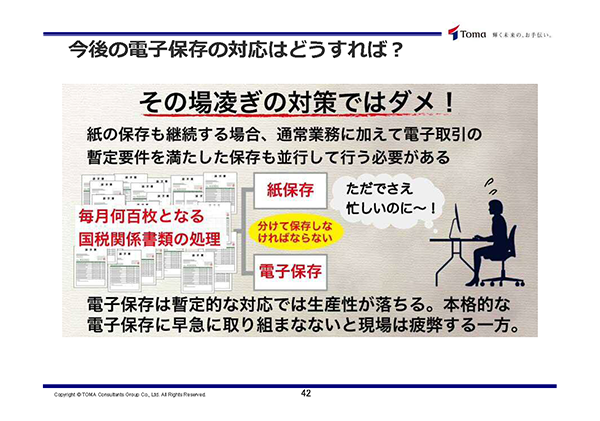

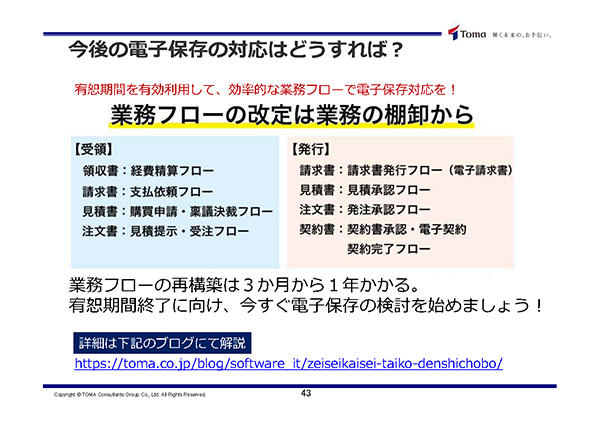

今後の電子保存の対応

紙の保存と電子保存の両方に対応できる仕組みを構築する必要があります。暫定的には電子保存のみの対応でも、将来的には一元管理を行い、業務フローの中で効率的に保存できることが理想です。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

ブログはこちらから→https://toma.co.jp/blog/software_it/zeiseikaisei-taiko-denshichobo/

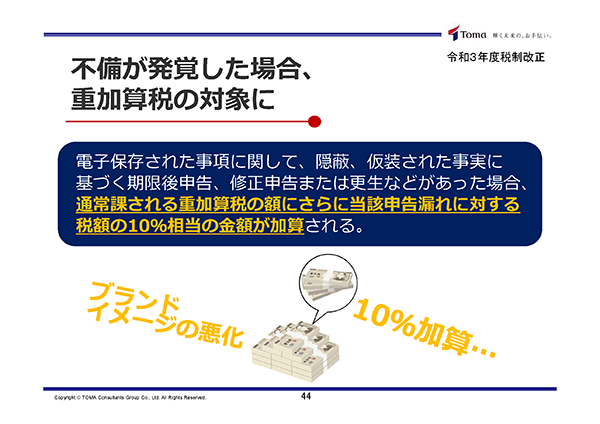

不正が発覚した場合

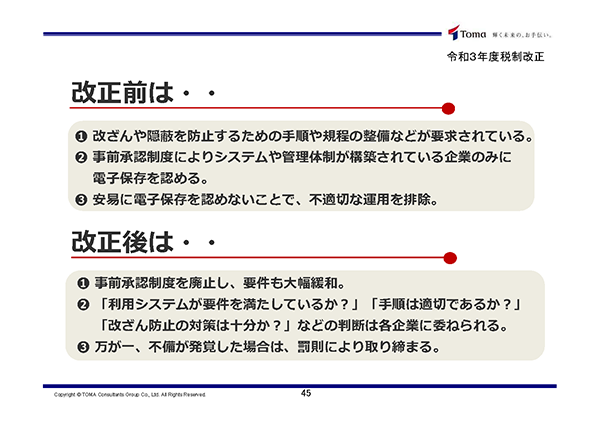

不正が発覚した場合は修正申告となり、重加算税が紙の保存よりも10%上乗せされます。罰則が厳しくなっているため、特に重要書類は訂正削除できない仕組みで保存してください。大幅緩和によって、改正後は自社で法要件を確認する必要があります。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

電子帳簿保存法対応コンサルティング

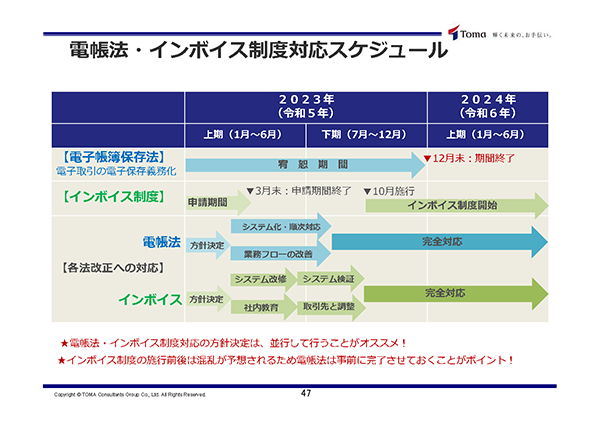

電子帳簿保存法、インボイス制度の対応スケジュール

電子帳簿保存法とインボイス制度の両方に1年以内に対応する必要があります。インボイス制度が施行される2023年10月以降は混乱が予想されるため、電子帳簿保存法への対応は早めに開始すべきです。

講演資料:「電子帳簿保存法対策セミナー ~法対応で業務を効率化!~」より

取締役 中小企業診断士

持木 健太 氏

DX推進の総責任者として、テレワーク環境構築・ペーパーレス化・電子帳簿保存法対応・ビジネスモデルの再構築などで活躍中。企業の労働生産性向上や付加価値向上を目指して、中小企業から上場企業まで幅広く対応している。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。