電子帳簿保存法対応セミナー

2022年1月に改正される電子帳簿保存法では、事前承認制度の廃止やタイムスタンプ要件の緩和などが盛り込まれており、多くの企業が導入に踏み切ることが期待されています。

今回は、電子帳簿保存法の概要と今回の改正点について解説し、必要となる対応についてもお伝えします。

はじめに

今回のセミナーの趣旨

2022年1月から改正電子帳簿保存法が施行されます。この改正で、従来、導入のハードルとなっていた各種要件が大幅に緩和され、実現可能なラインになりました。また、要件緩和に加え、義務化される項目もあります。本セミナーでは現行制度の説明と改正論点について確認していきます。

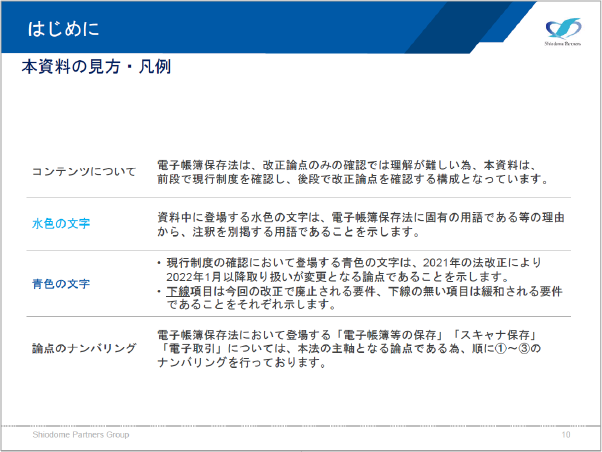

本資料の見方・凡例

資料の水色の文字は電子帳簿保存法の固有の用語で、注釈を別掲して説明します。青色の文字は改正になる論点です。そのうち、廃止される要件に下線を引いています。

講演資料:「電子帳簿保存法の改正について」より

電子帳簿保存法とは

現行制度の概要

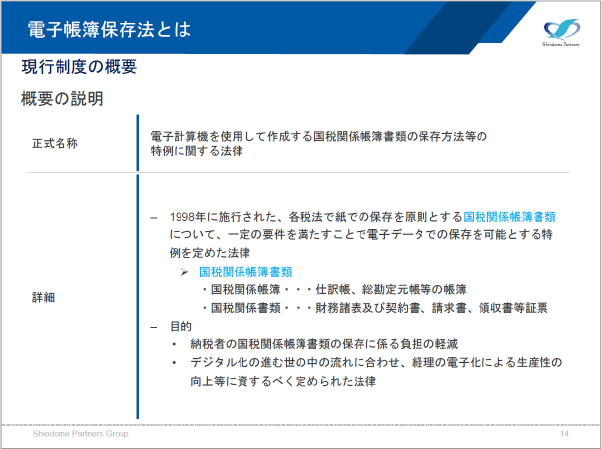

電子帳簿保存法の正式名称は「電子計算機を使用して作成する国税関係帳簿書類の保存方法等の特例に関する法律」で、1998年に施行されました。国税関係帳簿書類は国税関係帳簿と国税関係書類の2つからなっています。国税関係帳簿とは会計システムから出力される仕訳帳や総勘定元帳、補助元帳などのこと、国税関係書類とは財務書類や契約書、請求書、領収書などのことです。目的は納税者の国税関係帳簿書類の保存に係る負担の軽減となっていて、経理の電子化による生産性の向上等に資するべく定められた法律です。

講演資料:「電子帳簿保存法の改正について」より

相関関係

電子帳簿保存法は①電子帳簿等の保存、②スキャナ保存、③電子取引の3本柱でできています。イメージしやすくなるようそれぞれの対象となるデータの相関関係をまとめました。

講演資料:「電子帳簿保存法の改正について」より

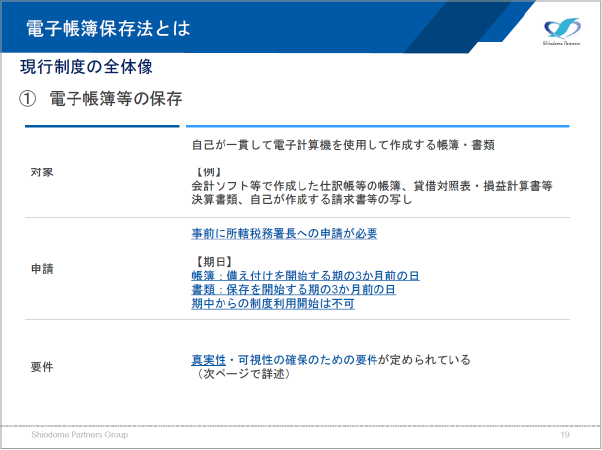

① 電子帳簿等の保存:現行の対象・申請・要件

電子帳簿等の保存での対象は、自己が一貫して電子計算機を使用して作成する帳簿・書類です。例えば、会計ソフト等で作成した仕訳帳の帳簿、貸借対照表・損益計算書、決算書類、自己が作成する請求書等の写しです。現行では事前申請が必要で、期中からの利用開始は不可とされていました。真実性・可視性の確保のための要件が定められています。

講演資料:「電子帳簿保存法の改正について」より

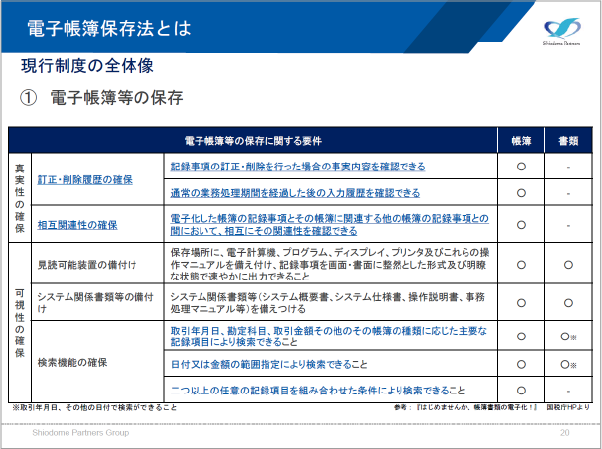

① 電子帳簿等の保存:現行の真実性・可視性の確保

現行で定められている真実性の確保は改正によって廃止されます。可視性の確保のうち、「見読可能装置の備え付け」とは、見やすい形で整理されていて、すぐに打ち出すことができるように整理するという意味です。「システム関係書類等の備え付け」とは、操作の説明書がいつでも出せる状態にしておいて、備え付けておくということです。

「検索機能の確保」とは、「取引年月日、勘定科目、取引金額その他のその帳簿の種類に応じた主要な記録項目により検索できる」こと、また「日付または金額の範囲指定により検索できる」こと、「2つ以上の任意の記録項目を組み合わせた条件により検索できる」こととなっています。一般的な会計ソフトであれば標準で装備されている機能ではないかと思います。

帳簿は全ての要件が必要で、書類は表で○が付いている要件が求められます。

講演資料:「電子帳簿保存法の改正について」より

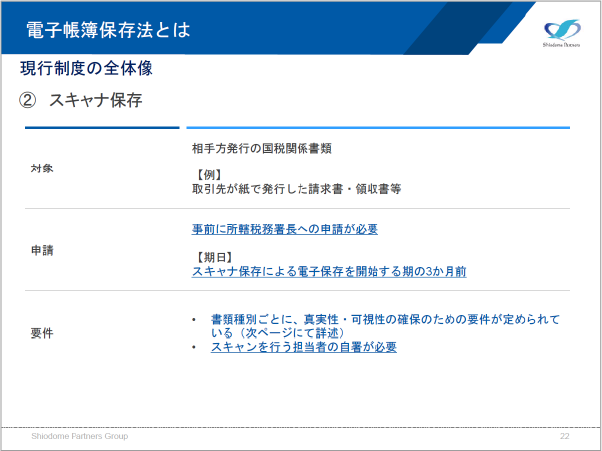

② スキャナ保存:現行の対象・申請・要件

スキャナ保存の対象は相手方発行の国税関係書類です。例えば取引先が紙で発行した請求書や領収書などです。電子保存を開始する期の3カ月前までに申請が必要でした。要件は「書類種別ごとに、真実性・可視性の確保のための要件が定められている」ことと、「スキャンを行う担当者の自署が必要」などがあります。

講演資料:「電子帳簿保存法の改正について」より

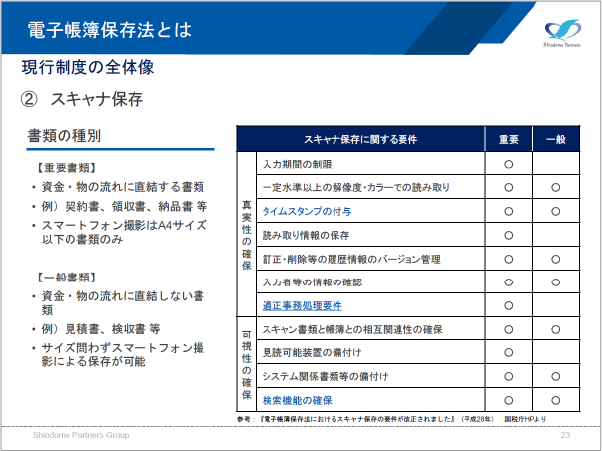

② スキャナ保存:書類種別

書類は重要書類と一般書類に分かれています。大まかには資金・物の流れに直結する書類かどうか、スマートフォン撮影したものがA4サイズ以下かどうかで区別されます。重要書類は全ての要件を、一般書類は表で○が付いている要件が求められます。

講演資料:「電子帳簿保存法の改正について」より

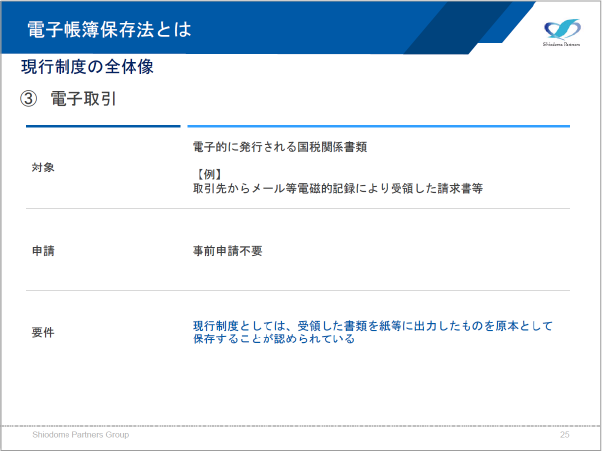

③ 電子取引:現行の対象・申請・要件

電子取引の対象は電子的に発行される国税関係書類です。例えば取引先からメールで添付されてきたPDFの請求書などです。事前申請は不要です。要件は「現行制度としては、受領した書類を紙等に出力したものを原本とし保存することが認められている」とあります。

講演資料:「電子帳簿保存法の改正について」より

2022年電子帳簿保存法の改正論点

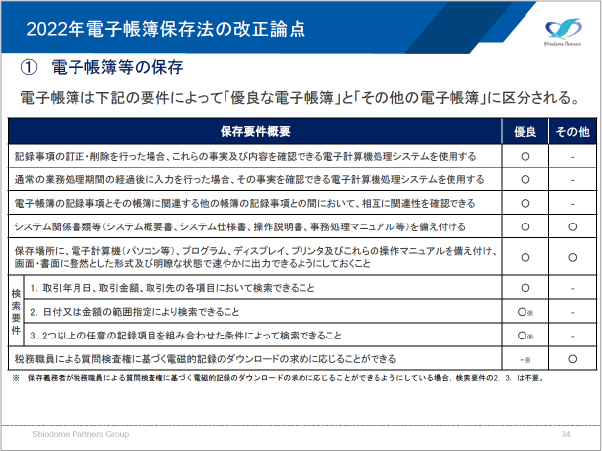

① 電子帳簿等の保存

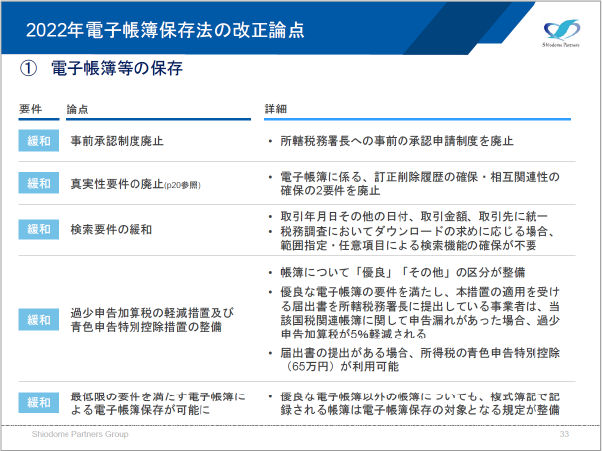

電子帳簿等の保存では、「事前承認制度」や「真実性要件」が廃止になりました。「検索要件の緩和」は、取引年月日などの日付関係や取引金額、取引先が検索できればよいことになり、これまでものによってばらばらだった検索要件が統一されました。

「過少申告加算税の軽減措置及び青色申告特別控除措置の整備」では、帳簿について優良とその他の区分が整備されました。優良な電子帳簿の要件を満たすと、届け出を提出している場合は、国税関係帳簿に関して申告漏れがあったとしても、過少申告加算税が5%軽減される軽減措置ができました。また、届出書の提出がある場合、所得税の青色申告特別控除が利用可能になりました。現在、控除額は55万円ですが、プラス10万円の65万円の控除が利用できるようになります。

「最低限の要件を満たす電子帳簿による電子帳簿保存が可能に」なりました。「その他」区分の帳簿についても、複式簿記で記録されている場合は、過少申告加算税や青色申告特別控除は受けられないけれども、電子帳簿の保存ができるようになりました。

講演資料:「電子帳簿保存法の改正について」より

① 電子帳簿等の保存:保存要件

現行法令で電子帳簿保存法の適用を受けている場合は優良な電子帳簿に該当します。ただし、2022年1月以降の措置の適用を受けるためには別途申請が必要になりますので、気を付けてください。

一覧表の中で1点だけ注意しなければいけないことがあります。米印が付いている項目ですが、税務調査でダウンロードの求めに応じるなら、日付と金額の指定、もしくは任意の記録を組み合わせた条件によって検索できる要件が不要になります。

講演資料:「電子帳簿保存法の改正について」より

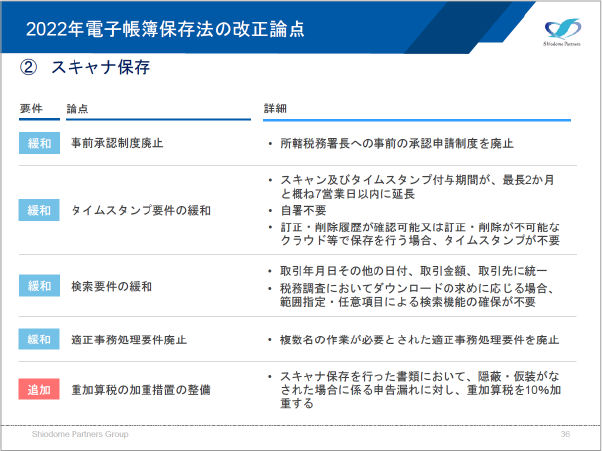

② スキャナ保存

電子帳簿等の保存と同様に「事前承認制度」が廃止され、「検索要件も緩和」されました。

恐らく今回の改正で一番影響が大きいのは「タイムスタンプ要件の緩和」です。タイムスタンプ付与期間が「最長2カ月とおおむね7営業日以内」と延長されました。対応可能になったのではないかと思います。自署も不要です。また、訂正・削除履歴が確認可能または訂正・削除が不可能なクラウド等で保存を行う場合も、タイムスタンプが不要になりました。

「適正事務処理要件廃止」は、複数名の作業が必要とされた適正事務処理要件(相互けん制、定期検査、再発防止)が廃止されました。「重加算税の加重措置の整備」は、スキャナ保存を行った書類において隠蔽(いんぺい)・仮装があった場合は、申告漏れに対して重加算税を10%上乗せして加重されます。承認申請を省く代わりに罰金制裁が加えられます。

タイムスタンプ付与の要件に、書類を受け取ってからおおむね7営業日以内に入力するという早期入力方式等がありますが、「2カ月とおおむね7営業日以内」に対応するほうが実務において現実的ではないかと思います。

講演資料:「電子帳簿保存法の改正について」より

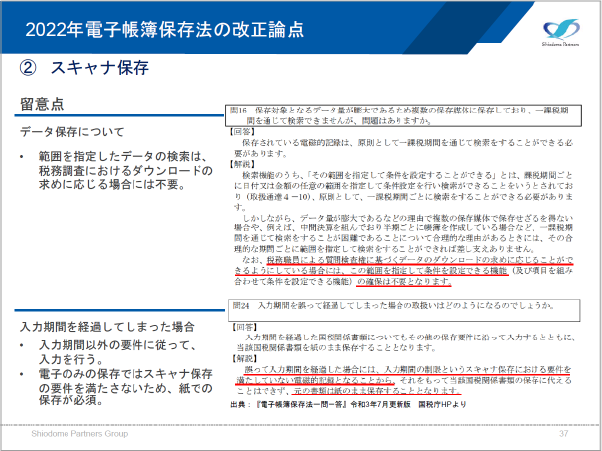

②スキャナ保存:留意点

データ保存の留意点について、国税庁のホームページのQ&Aで説明します。問16で、「範囲指定したデータの検索は」と書いてありますが、ダウンロードの求めに応じる場合は不要とあります。

問24に「入力期間を経過してしまった場合」について書いてあります。入力期間が過ぎてから領収書の精算申請が来ることはよくある話だと思いますが、この場合は紙での保存が必要になり、電子のみの保存は不可になります。紙と電子を混在させたくない場合は期日管理の徹底が必要になってきます。

講演資料:「電子帳簿保存法の改正について」より

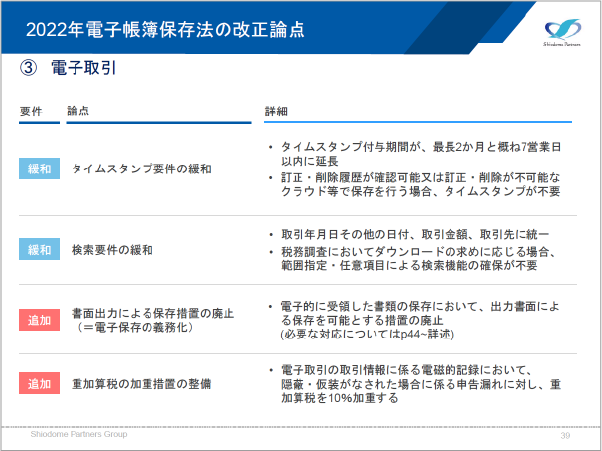

③ 電子取引

「タイムスタンプ要件」や「検索要件の緩和」、「重加算税の加重措置の整備」の改正はスキャナ保存と同様です。

追加要件として、「書面出力による保存措置の廃止」があります。電子で受け取った書類は印刷したものを原本とするのではなく、電子で保存しなければならなくなりました。

「検索要件の緩和」について、基準期間における売上高(前々期の売り上げ)が1,000万円以下の消費税の免税事業者に対して、税務調査で、電子的に受け取った請求書のPDFなどを一括ダウンロードできるようにしている場合は、検索できなくてもいいとされています。これは電子取引のみの検索要件ですので、注意が必要です。

講演資料:「電子帳簿保存法の改正について」より

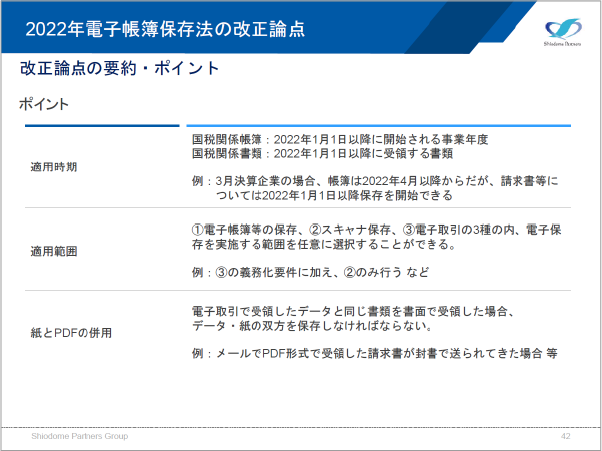

改正論点のポイント

改正のポイントは「適用時期」が異なることです。国税関係帳簿は2022年1月1日以降に開始される事業年度から、国税関係書類は2022年1月1日以降に受領する書類から適用開始になります。例えば3月決算企業の場合、帳簿は事業年度である2022年4月から、請求書は2022年1月1日以降から適用開始になります。ここは注意してください。

「適用範囲」について、①電子帳簿の保存、②スキャナ保存、③電子取引のうち、電子保存を実施する範囲は任意に選択できます。「紙とPDFの併用」については、電子取引で受領したデータと同じ書類を書面で受領した場合、データと紙の両方の保管が必要になります。

講演資料:「電子帳簿保存法の改正について」より

必要となる対応

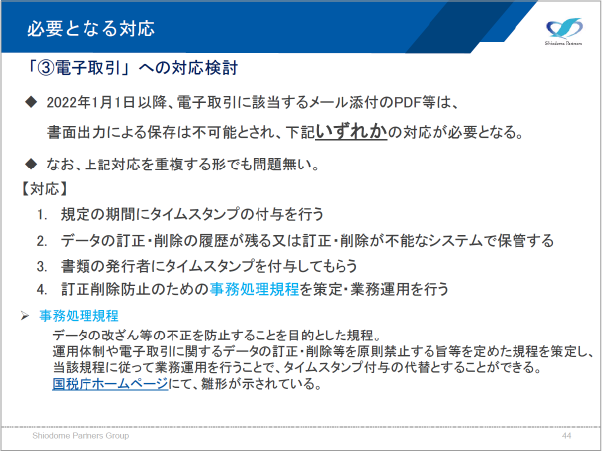

「③ 電子取引」への対応検討

2022年1月1日以降、電子取引に該当するメール添付のPDF等は、以下の1から4の「いずれか」の対応が必要となります。重複して対応しても問題ありません。

- 規定の期間にタイムスタンプの付与を行う

- データの訂正・削除の履歴が残る、または訂正・削除が不能なシステム、クラウドシステムなどで保管する

- 書類の発行者にタイムスタンプを付与してもらう

- 訂正・削除防止のための事務処理規程を策定・業務運用を行う

例えば、請求書にタイムスタンプがあるかどうかは取引先によって異なる場合がると思います。そうすると、対応を統一することができないため、タイムスタンプがあるものは3.で、ないものは4.でと対応を変えて運用する必要が出てきます。

4.の事務処理規程とは、社内で改ざんや不正ができないように、防止する事務処理規程を作り、そのとおりに運用すればタイムスタンプを付与しなくてもいいというものです。事務処理規程に関しては国税庁のホームページにひな型が示されているので、そちらを参考の上、自社用にブラッシュアップし、更新して使っていただければと思います。

講演資料:「電子帳簿保存法の改正について」より

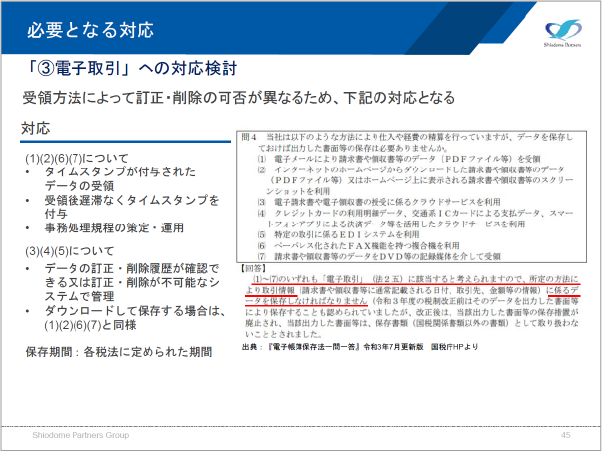

「③ 電子取引」への対応検討:受領方法による対応の違い

電子取引への対応検討は受領方法によって対応の仕方が変わります。国税庁のQ&Aを載せていますので、確認してみてください。

講演資料:「電子帳簿保存法の改正について」より

総括

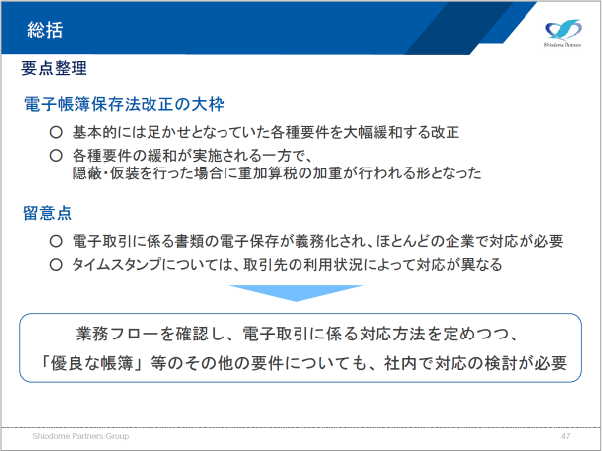

電子帳簿保存法改定の大枠と留意点

今回の改正は足かせになっていた各種要件を大幅に緩和する改正であり、実務上対応可能になりました。各種要件の緩和が実施される一方で、隠蔽・仮装が行われた場合、重加算税が加重されます。

留意点は、電子取引に係る書類の電子保存が義務化され、ほとんどの企業で対応が必要になります。タイムスタンプについては、取引先の利用状況によって対応が異なるため、自社内の業務フローを確認し、電子取引に係る対応や、優良な帳簿にするにはどうすればいいのかを検討する必要があります。また、その他の要件についても併せて考えつつ、社内でどのようなフローにし、どのような対応が必要かを検討されるとよいのではないでしょうか。

講演資料:「電子帳簿保存法の改正について」より

問い合わせ先

各所轄税務署に問い合わせると、電子帳簿保存法の問い合わせ窓口に繋がります。不明点等があれば問い合わせてみてください。2022年1月1日からスタートしなければならないものもありますので、年末の問い合わせは混み合うことが予想されます。今から問い合わせして、業務フローを作りつつ、運用できるような体制をつくっていくことをお勧めします。

講師ご紹介

汐留パートナーズ税理士法人 シニアマネージャー/沖縄支社長

税理士・産業カウンセラー

三井 亮 氏(Ryo Mitsui)

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。