帳票デジタル化の必要性

コロナ禍において、テレワーク・リモートワークが急激に拡がりました。2022年1月には電子帳簿保存法が改正され、いよいよデジタル化・ペーパーレス化が加速します。請求書発行業務に、何らかのかたちで影響が出ています。

本セミナーでは、法改正やトレンド、コスト削減事例などを交えながら「帳票のデジタル化の必要性」というテーマにてお話しいたします。

請求書関連業務のデジタル化が加速

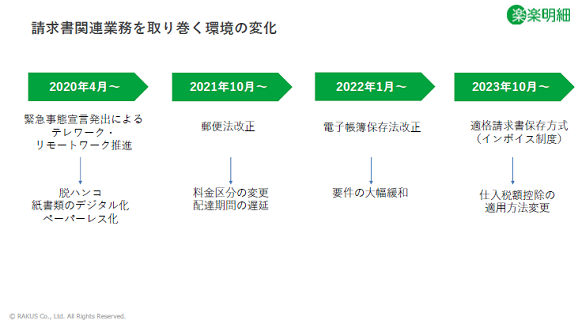

請求書関連業務を取り巻く環境の変化

法改正を含めたトレンドを時系列に沿ってご案内します。2020年4月から緊急事態宣言発令によってテレワーク・リモートワークが推進されました。多くの企業が脱ハンコ・紙書類のデジタル化・ペーパーレス化に取り組み、新聞記事にも掲載されました。

また2021年10月からは郵便法改正が行われ、料金区分の変更や配達期間の遅延が発生しています。2022年1月には電子帳簿保存法が改正され、要件の大幅緩和が実施されます。2023年10月からは適格請求書保存方式、いわゆるインボイス制度が導入され、請求書関連を取り巻く法律は半年から1年ごとに動きがあります。テレワーク・ペーパーレス・業務効率化といった働き方への意識の変化に加え、3つの法制度による制度上の大幅緩和がされています。このような政府によるデジタル化の推進により、クラウドサービスが急速に普及し、請求書関連業務のデジタル化が加速している現状があります。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

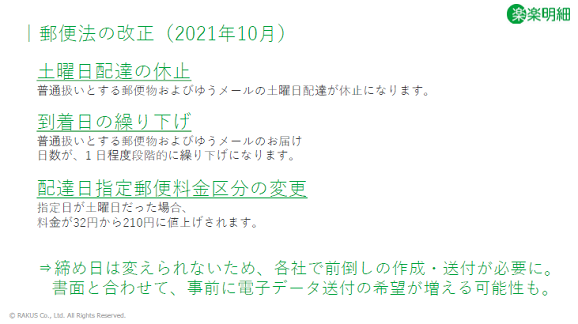

郵便法改正と請求書関連業務

一つ目として、普通扱いとする郵便物およびゆうメールの土曜日配達が休止になりました。また到着日の順次繰り下げでは、翌日配達を順次やめる通知が日本郵便から出ています。配達日指定料金区分の変更では、郵便料金が値上げされました。

郵便法改正が請求書関連業務にどのように影響してくるかというと、会社の締め日は変えられないため、各社で前倒しの作成・送付が必要になります。イレギュラー対応として、書面と合わせて事前に電子データ送付を希望する得意先が増える可能性もあります。FAXやメールを希望する得意先への特別対応をおこなう企業が増えるでしょう。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

電子帳簿保存法の改正ポイント

電子帳簿保存法のポイントは3つあります。順番に確認しましょう。

① 承認制度の廃止

これまでの承認制度では、導入3ヵ月前までに税務署へ申請書を提出し、審査を経て導入できました。2022年1月以降では、国の基準を満たし、電子帳簿保存法に対応しているシステムを使用すれば即座に開始することができます。

② スキャナ制度(タイムスタンプ等)の要件緩和

現行法ではスキャナ読み取りした際に、自署と3営業日以内のタイムスタンプ付与が必要です。改正後はスキャナ読み取りの際の自署が不要になり、タイムスタンプの付与期限も3営業日以内から最長2か月以内に緩和されました。改正後の要件緩和ポイントとしては、電子データの訂正や削除した履歴が残るシステムであれば、タイムスタンプも不要になります。

③ 電子取引データの紙保存の廃止

現行法ではメール添付などで受領した請求書なども、紙出力して保管することが認められています。改正後は、メールや受発注システムで授受した電子請求書などの書面保存ができなくなり、必ず電子帳簿保存法の要件に従って電子保存する必要があります。

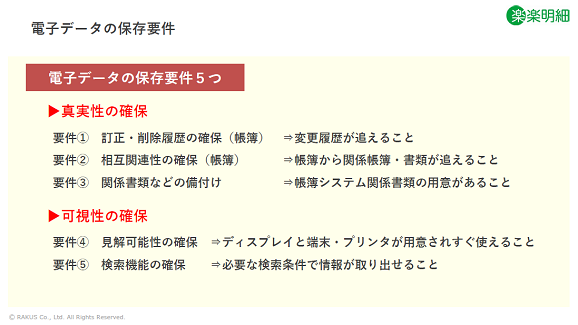

保存要件と保存期間

電子データの保存要件

電子データの保存要件は表にまとめたとおり、真実性の確保が3件、可視性の確保として2件がそれぞれ求められています。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

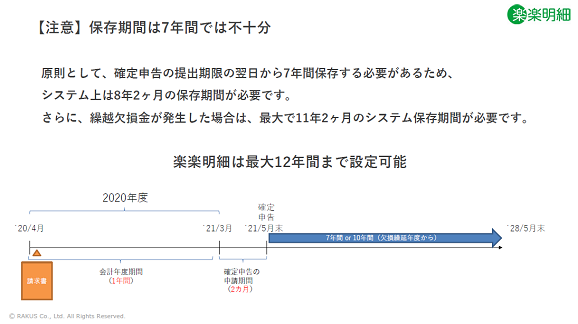

7年間の保存期間では不十分

保存期間は法律に7年間と載っていますが、確定申告の翌日から7年間保存する必要があるため、システム上では8年2か月の保存期間が必要です。さらに、繰越欠損金が発生した場合には10年間の保存が必要になるため、最大で11年2か月のシステム保存期間が必要です。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

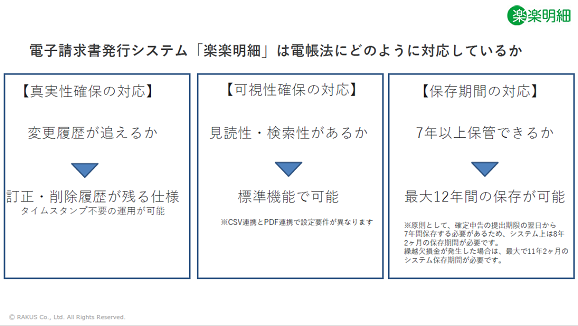

「楽楽明細」は電帳法にどのように対応しているか

真実性確保の対応では、変更履歴が追えることが重要です。楽楽明細は訂正・削除履歴が残るシステム仕様になっており、このためタイムスタンプ不要で、楽楽明細上に保管が可能です。可視性確保の対応として、ディスプレイ表示やプリンターへの出力は標準機能として備わっています。

保存期間の対応に関しましても、電帳法では7年以上の保管要件がありますが、楽楽明細は最大12年間の保存が可能なシステムです。(オプション追加が必要な場合もあります)

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

電帳法改正に向けて取り組むポイント

電帳法の改正の目的のひとつは、「コスト削減」「ペーパーレス化」「テレワーク」など経理業務の効率化を促進させることです。電子取引で授受された国税関係書類は紙保存ができなくなるため、電子保存の仕組みをつくる必要があります。また長期保存可能なシステムを選定することや、社内の運用ルールを整備する必要があります。

まずは何から電子化するかを検討し、始めやすく効果がわかりやすいところから取り組むことがポイントです。すべての書類を電子保存しようと動き出すと業務量がかなり重く、選定期間も長期化しやすくなります。まずは即効性のあるものから随時始めることが大切です。

請求書デジタル化のメリット

企業が「請求書の電子発行」に取り組むメリットとは

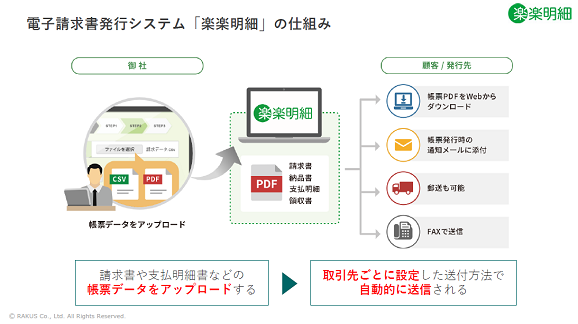

最大のメリットとは、手間削減です。多くの企業において、毎月の請求書発行作業としてデータの作成から始まり、印刷、三つ折り、封入作業、投函といった請求書の作成作業が締め日ごとに発生しています。楽楽明細を導入すると、WEB上で請求書が自動発行(厳密には数回のクリック作業で発行)され、請求書発行業務がゼロになります。デジタル化によって手作業が減り、誤封入リスクも低減され、管理も楽になります。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

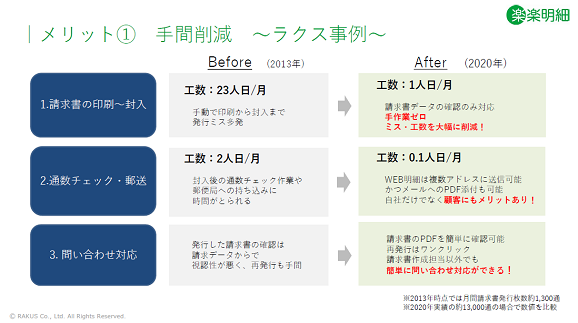

メリット① 22人日のコスト削減事例

2013年に請求書発行を手作業で行っていました。約13,000通を手作業で請求書の印刷~封入をしようとすると23人日かかります。発行ミスも多く、通数チェックや郵便局への持ち込みにも時間がかかり、確認作業の工数は2人日かかりました。今現在は楽楽明細を利用しているため、請求書発行業務は1人日で対応できるようになりました。チェックに関しても、数十分の作業で完了しています。

導入後にメリットを感じた意外なポイントとして、お問い合わせの対応がありました。システム化することで、検索ワードや日付での絞り込み検索が可能になり、お問い合わせがあった請求書類を、誰でも即座に探し出すことができます。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

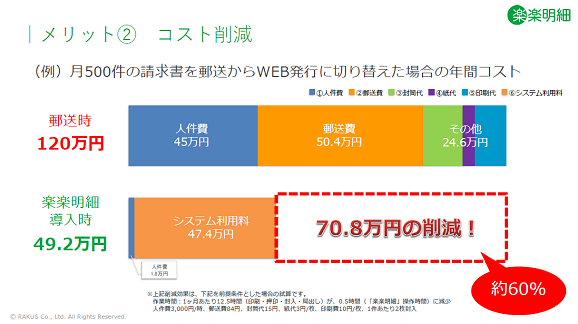

メリット② 請求書の電子化は費用対効果が出しやすい

仮に、毎月500件の請求書を全件郵送からWEB発行へ切り替えた場合の年間コストは、毎月70.8万円の削減効果を試算できます。手作業では郵送費・人件費が大部分を占めています。この部分が数回のクリックによる確認作業に変わると、人件費が大幅にカットされ、郵送費もまるまるなくなります。

講演資料:「郵便法改正・電帳法改正からみる帳票のデジタル化の必要性」より

メリット③ テレワークの対応

2020年の緊急事態宣言発令中に、ラクスの経理部隊もテレワークを実施しました。約14,000件の請求書発行業務がありましたが、電子請求書発行システム「楽楽明細」を利用して在宅対応しました。出社による特別対応が必要なものもありましたが、担当者1人が1時間出社することで完了しました。電子化が導入されると、実務メンバーのテレワーク対応もできるようになります。

請求書の電子化に取り組むコツ

さいごに

働く意識や法改正によりデジタル化が急速に加速していることは、みなさまも肌で感じられていることかと思います。要件が緩和されることで、請求書の電子化に取り組みやすくなりました。システム導入する際は、効果が分かりやすくシンプルな請求書の電子化から段階的に取り組むことをお勧めします。ただし、電子帳簿保存法への対応は運用状況によって異なるため、事前に社内の担当者様やメーカーへ相談するとスムーズに進めやすくなります。

※本内容は2021年10月5日時点の令和4年改正電子帳簿保存法に関する情報を元に作成しています。電子帳簿保存法に関する最新情報は国税庁や所轄の税務署へお問合せください。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。