1.はじめに

前回は統合報告書が求められるようになった背景を振り返り、IIRC(国際統合報告評議会)が公表している統合報告のフレームワークをご紹介しました。今回は、最初にフレームワークの⑤から⑦までの内容を確認します。その内容を踏まえ、実際の開示例で具体的なイメージをつかむと共に作成にあたり使えるコツをいくつかご紹介したいと思います。

2.統合報告のフレームワーク

IIRCが公表している統合報告のフレームワークでは以下の7つの原則を作成の基礎となる指導原則としています。

①戦略的焦点と将来志向:統合報告書は、組織の戦略、及びその戦略がどのように組織の短、中、長期の価値創造能力や資本の利用及び資本への影響に関連するかについての洞察を提供する。

②情報の結合性:統合報告書は、組織の長期にわたる価値創造能力に影響を与える要因の組合せ、相互関連性、及び相互関係の全体像を示す。

③ステークホルダーとの関係性:統合報告書は、組織と主要なステークホルダーとの関係性について、その性格及び質に関する洞察を提供すると同時に、組織がステークホルダーの正当なニーズと関心及び期待をどのように、どの程度理解し、考慮し、それに対応しているかについての洞察を提供する。

④重要性:統合報告書は、組織の短、中、長期の価値創造能力に実質的な影響を与える事象に関する情報を開示する。

⑤簡潔性:統合報告書は、簡潔なものとする。

⑥信頼性と完全性:統合報告書は、重要性のある全ての事象を、正と負の両面につきバランスのとれた方法によって、かつ重要な誤りがない形で含む。

⑦首尾一貫性と比較可能性:統合報告書の情報は:(a) 期間を超えて首尾一貫し、(b) 組織の長期にわたる価値創造能力にとって重要性のある範囲において、他の組織との比較を可能にする方法によって、表示する。

今回は⑤の簡潔性から詳しくみていきたいと思います。

日本の開示関連の基準では簡潔性というのはあまり重要視されてきませんでした。しかし、非財務情報の開示が求められ、対象となる情報の範囲が広がると、情報同士の関連性がみえにくくなってしまいます。そこで、内部相互参照を設ける、外部情報源(例えば政府のウェブサイト上の将来の経済状況に関する予想)等とリンクさせるといったアクセシビリティへの配慮を行うことで、できるだけ簡潔な表現にすることが求められています。文章についても繰り返し表現や専門用語を避け、できるだけ短い文章で表現します。そして日本企業でありがちな「定型的(ボイラープレート)」といわれる表現は避けるように明記されています。

⑤でできるだけ簡潔にと求めている一方で、⑥では信頼性と完全性が求められています。つまり⑤と⑥のバランスをとることが重要になります。情報の範囲、具体性、詳細さを検討した上で完全性を満たす状態にしなければなりません。また、開示する情報は正と負のバランスもとることが求められます。これは日本の「会計上の見積りの開示に関する会計基準」と同様の考え方です。

⑦の首尾一貫性と比較可能性については、従来の財務情報にかかる会計基準の大原則でもあるので理解しやすいのではないでしょうか。特に統合報告書ではKPI等、開示する指標を自社で選択したり独自の指標を定めたりすることができます。そのため、毎年指標を変えてしまうと過去と比較して未来を予測することができません。そこで期間を超えて首尾一貫し、比較可能性を担保することが重要となります。

3.開示例

ここからは実際の開示例をみながらどのような情報が統合報告書に求められているのかイメージをつかんでいきたいと思います。

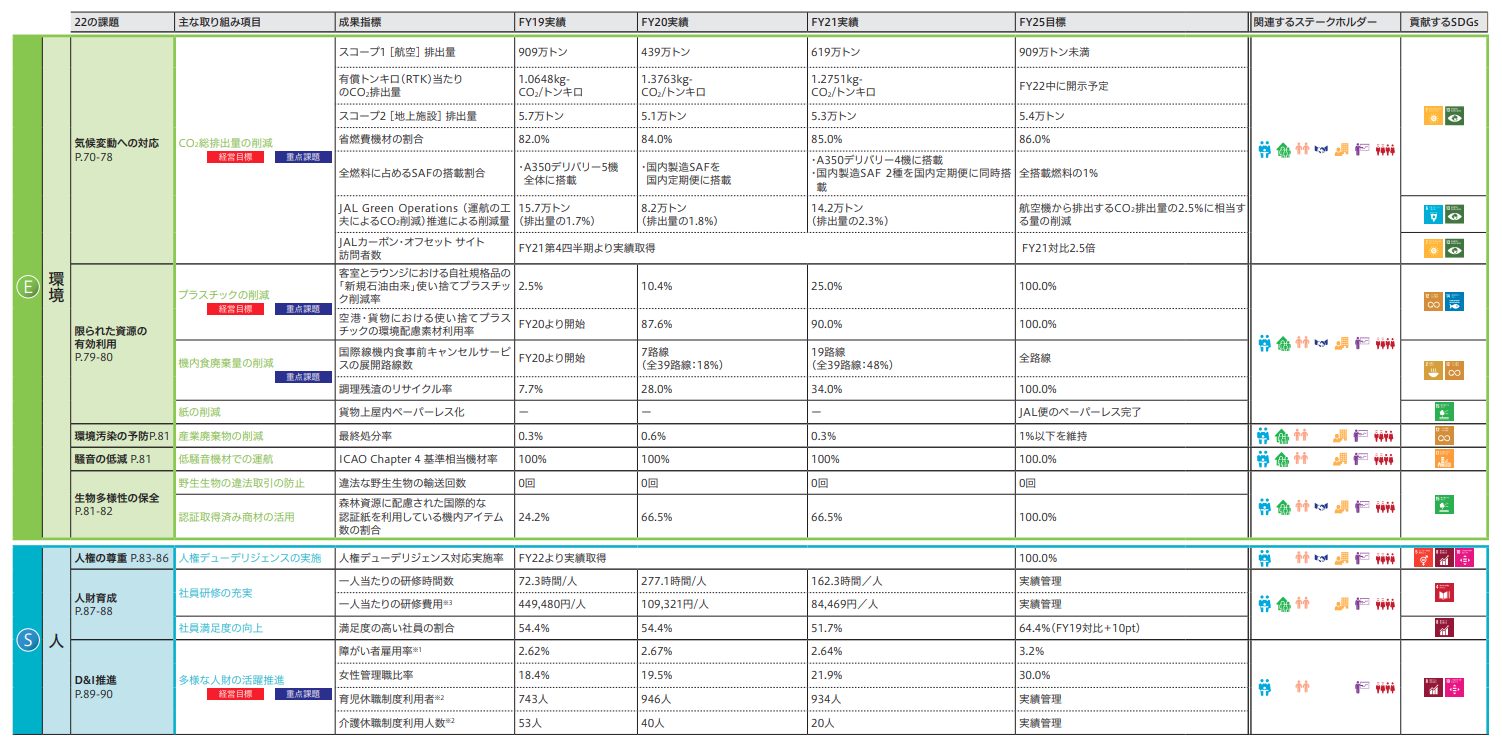

まずは日本航空の統合報告書2022をみてみます。

日本航空ではESG経営について、取組み内容と共に具体的な数値目標、実績が記載されており、⑦の比較可能性が高いといえます。ステークホルダーが検証や予測をしやすいように情報の一覧性もあり、わかりやすくまとめられています。また、この表の後には取り組み項目ごとに具体的な現場施策までブレークダウンして述べられています。その文章も、やみくもに詳細に記載しているわけではなく、取り組み項目の重要性に応じて情報量の濃淡がつけられています。より詳細な情報を見たい場合などを考え、HPのリンクが貼りつけられているなどの配慮もされており、簡潔性と完全性が意識された作りになっています。

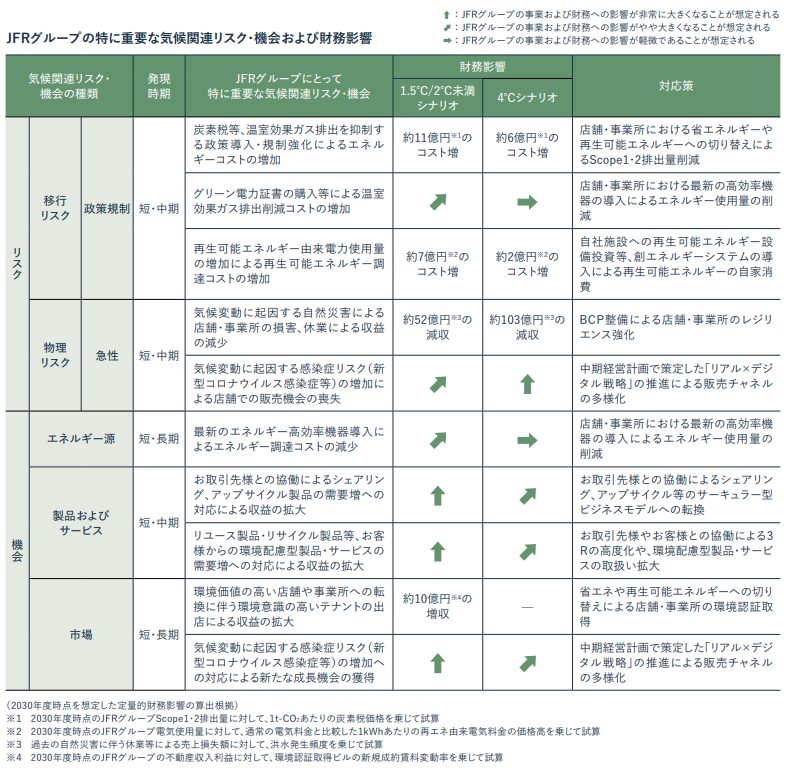

次にJ.フロントリテイリングの統合報告書を確認します。こちらは非財務情報と財務情報の関連性という点で優れている開示の一つです。以下のように非財務情報である気候関連リスクの情報が財務数値に与える影響を見積り定量的に開示しています。

非財務情報と財務情報を統合させるのは簡単なことではありませんが、今後はこういった開示が求められていくという点は意識しておきたいところです。

すでにプライム市場の上場企業については気候変動リスクについて有価証券報告書で「気候関連財務情報開示タスクフォース(以下、TCFD)」の提言に沿った開示が実質的に義務化されることが決まっています。2023年3月期にはプライム市場の企業からどういった開示がされるのか注目されますが、いち早くTCFDの提言に沿った開示に取り組み始めたJ.フロントリテイリングの統合報告書は多くの企業の参考となると思います。

4.これからの企業開示に向けてのポイント

大企業は既に気候変動リスクのような非財務情報と財務情報を関連させた開示を求められています。中小企業にとってはすぐに開示義務が生じることはないものの、取引先や金融機関に開示を望まれることになってくる可能性があります。

例えば、企業としてESGやSDGsを意識してどういったKPIを設定しているかや、その達成にむけた戦略が設定されているか、といったことが融資の審査で評価の対象となることが考えられます。統合報告書を作成するほどのコストはかけないとしても、非財務情報を含めたリスクを認識し、それが財務数値に与える影響を意識した経営を行うことが望ましいでしょう。その上で、必要に応じて自社の取り組みやKPIについて、すぐに開示できる状態であれば、ステークホルダーからの信頼を得ることに繋がるでしょう。

5.今後の企業開示作成のポイント

まず重要なポイントは外部公表する指標と内部の意思決定指標を同じにすることです。日本では開示するためのKPIが設定され、実際の経営意思決定にはまた別の指標が作られるといったことが多いといわれます。この指標を同一にすることで、開示書類作成の工数を削減すると共に、ステークホルダーに対して経営者の視点を共有する助けにもなります。

もう一つのポイントはコントロール性です。自社の努力により変えることができない外部要因の影響が大きすぎるKPIを設定すると、達成するための戦略の策定が難しくなります。達成できない状況が続く場合、経営者としては外部に公表しづらくなります。そうならないよう、コントロール可能な要素をメインとなるようなKPIを設定することが大切です。

また、実際の開示資料を作成する際のポイントはシンプルにすることです。統合報告のフレームワークの原則でも簡潔性とあったように、情報は細かければいいわけではありません。情報の量や粒度と情報の理解のし易さは多くの場合トレードオフの関係にあります。特に非財務情報で定性的な情報開示が増えることを見据えると、開示すべき情報を絞ってシンプルにする視点は今後の開示で重要性を増すものと思われます。

6.おわりに

上場企業であれば、統合報告書やサステナビリティ情報の開示は今後無視することはできません。また、それ以外の企業であっても今後は統合思考に基づいて経営することが求められ、それを開示することがステークホルダーと良好な関係を作る一要素になり得ます。

中小企業であれば、まずはKPIの見直しから始めることをおすすめします。同業種の上場企業の統合報告書を確認し、それにならうといった形だと社内での検討も進めやすいかと思います。中には形式的な開示になっている企業もありますがKPIはその企業の個性に合わせて設定するべきものです。統合報告のフレームワークと自社の状況をすり合わせ、どのような開示がステークホルダーの要求を満たしているのか考えながら参照すると良いかもしれません。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。