消費税軽減税率導入について

平成28年税制改正大綱というものが昨年末に出ました。

本セミナーでお話する消費税軽減税率の内容が皆様の実務に関連してきます。

消費税の計算にあたっては、平成33年度より適格請求書等保存方式(インボイス制度)というヨーロッパなどで使われている方式がついに日本にも入ってまいります。

ご存知のようにあと1年数ヶ月で消費税が現状の8%から10%になります。

その段階での低所得者への配慮として、2%の軽減税率を採用することになっております。

企業の経理部や情報システム部の方にとってどういう実務になるのかという視点でお話を進めますが、業務に大きな影響を与えることになります。

この制度の概要は次のようになります。

消費税軽減税率の概要

- 平成29年4月1日以降、消費税率10%(うち国税7.8%)の増税と同時に、消費税軽減税率が導入される予定。

- 平成29年4月1日以降、次の資産の譲渡及び保税地域からの引取り(輸入)について、

軽減税率8%(うち国税6.24%)が適用される。

①飲食料品の譲渡(酒類及び外食サービスを除く。)

②定期購読契約が締結された新聞の譲渡

低所得者層の負担に配慮するため、贅沢品か生活必需品かによって

税率を変える多段階方式の消費税のこと。

軽減税率は複数税率制とも言います。

8%と10%の複数の税率が存在します。

日本ではこの二つしかありませんが諸外国では何段階にも分かれているところもあります。

低所得者層の負担に配慮するため、贅沢品か生活必需品かによって税率を変える多段階方式の消費税のことを言います。

“ 贅沢品か生活必需品か ”という意味で捉えると、例えばなぜトイレットペーパーやティッシュ・歯ブラシなどは対象じゃないのかという感想もありますが、今回は「食料品」と「新聞」という決定ですので、まずはこれを念頭にお話を進めて行きたいと思います。

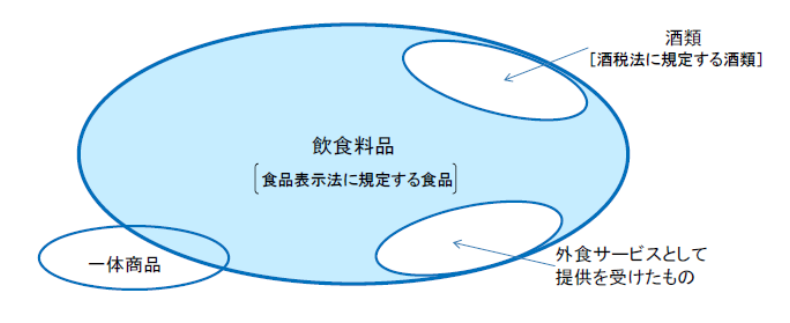

軽減税率対象品目(1):飲食料品

(出典:財務省HP資料を編集)

上の図が対象品目1つ目の飲食料品です。

具体的には、食品表示法に規定する食品(酒税法に規定する酒類、外食サービスを除く)が軽減税率の対象となっております。

図で見ていただきますように、水やジュースは軽減税率の対象ですがお酒は対象になりません。

外食で店内で食べたものについても対象になりません。

また後ほどご説明しますが、一体商品には別途規定が設けられています。

今は飲料に関する議論や、どこからが外食でどこからがテイクアウトかということや、

一体商品、例えばおもちゃとお菓子が一緒についているもの等がどちらになるのかなどの内容が議論されているところでございます。

一体商品については恐らく色々議論があると思われるので、ここで一旦ご説明しますと、一定金額以下の少額の資産であって、主たる部分が飲食料品から構成されているものに限り、全体を飲食料品として軽減税率の対象とすることです。

私が購読している税務通信にはこの一定金額というのは1万円という基準で出ております。

おもちゃの部分とお菓子の部分、どちらがメインかというのは、人によって分かれてしまうと思いますので、主たる部分が・・・というのは判断が難しいですし、主観的な気もします。

他にも色々例がございます。

魚などがのっているトレイは一体商品にならずにトレイの部分は無視されるというように、様々な判断が必要な例が今後出てくるかと思います。

また、どんぶりや箱自体に価値があるという場合は、先の1万円ルールはありつつも、主体が中身の食料ではなくて外側の容器であると見なされた場合には軽減税率が適用にならなかったりもします。

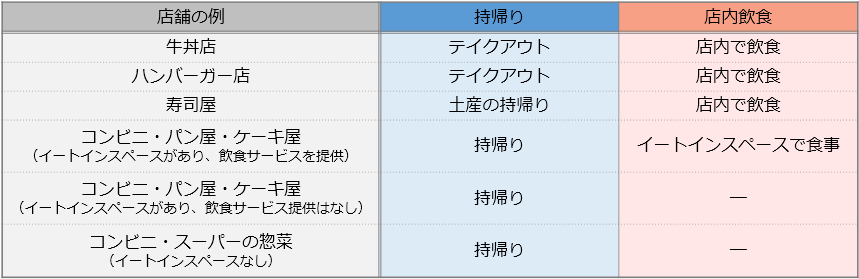

外食サービスの定義について

食品衛生法上の飲食店営業、喫茶店営業その他の食事の提供を行う事業を営む事業者が、

一定の飲食設備(テーブル・椅子など)のある場所等において行う食事の提供をいう。

軽減税率にあたらないものは、図の青い部分になります。

このように常に判断が必要なファジーな状態ではありますが、例としておさえておいて下さい。

つまりイートインがあって、テーブルと椅子があって、そこで食べられる場合であっても持ち帰りが可能な状態で提供した場合は8%でいいということになります。

標準税率10%(外食)にあたるものは図のオレンジの部分になります。

こちらにもコンビニのイートインコーナーの飲食が記載されていて、判断が曖昧だったり難しい部分もあります。

ケータリングと出張料理も家に届けられるものには変わりないので、軽減税率となる「出前」と何が違うんだろうと考えてしまうところでもあります。

このように8%と10%の区分が曖昧になる場合があります。

恐らく一消費者として悩むことが出てくると思いますし、レジを打つ方も迷うことがあると思いますので、最初の一年間は特に混乱があると思われます。

軽減税率対象品目(2):新聞

続きまして(11ページ)対象品目二つ目の「新聞」についてです。

- 「新聞」については、週2回以上発行される「新聞」の定期購読料を軽減税率の対象とする。

※一定の題号を用い、政治、経済、社会、文化等に関する一般社会的事実を掲載するもの。

※宅配の新聞に限られ、駅の売店などでの販売は対象外。 - 「書籍・雑誌」については、その日常生活における意義、有害図書排除の仕組の構築状況等を総合的に勘案しつつ、引き続き検討する状況。

※カタログ、カレンダー、楽譜、設計図、問題集、電子書籍等をどのように考えるかが、今後の課題。

例えば、私は日経新聞をiPadで読んでいるんですけれども、それはどうなるんだろうとわからない部分もあります。

消費税軽減税率導入について:まとめ

続きまして、消費税軽減税率導入について要点整理としてまとめてございます。

現行の制度からどのように変わるのか変更点となります。

- 現行制度からの変更点

1.対象品目の2品目については8%とし、それ以外は10%となる。

2.軽減税率の対象品目を限定しており、取引相手を問わないため、BtoB、BtoCのいずれも対象となる。

3.消費税額の計算方法などについて、従来と比べ大幅に変更されることになる。中小企業の事務負担・コスト負担を考慮し、段階的に変更予定。 - その他

今回の改正では、飲食料品と新聞に限り軽減税率を設けることになるが、その他、医薬品、公共料金、住宅等々に軽減要望が拡大していく可能性がある。

そもそも、何が生活必需品か否かを合理的な基準で特定することは不可能である。飲食料品に対する軽減税率の導入は、軽減対象の際限のない拡大という問題もはらんでいる。

変更点の2つ目になっております、「軽減税率の対象品目を限定しており、取引相手を問わないため、BtoB、BtoCのいずれも対象となる。」というのは、どういうことかといいますと、食料品を仕入れた相手がそれを食べるのか、またはそれを使ってワインを造るのか、もしくは何か違うものを作るのかなどについて売り手は分からない状態であります。

従ってBtoCだけではない、BtoB、企業対企業の取引でも軽減税率は発生するということになります。

企業対企業の場合は、どちらも課税事業者という立場ですけれども、払った消費税と受け取った消費税は全て相殺して、国に預かった分だけを払うという前提からしますと、損得無しとなります。

ただ実務上は、卸売も小売もしているような「流通業」、そういったどんなどんな事業体であっても、食料品を扱った場合には、軽減税率が影響があると考えなければなりません。

変更点の3つ目「消費税額の計算方法などについて、従来と比べ大幅に変更されることになる。中小企業の事務負担・コスト負担を考慮し、段階的に変更予定」というところについてですが、中小企業はなかなかお金をかけられない中で制度が変わってしまうという現状がありますので、一部レジの負担金を国が出してくれるなどの対応があろうかと思います。

こちらについては、まだ決定はしていないので今後の動向となります。

その他に記載されています、生活必需品か否かについて具体的なものはどんなことかと言いますと、例えば松坂牛のお肉を5万円分自宅へ買って来ました。これは軽減税率が適用されてしまいます。

とても贅沢品な気がしますし、生活必需品ではないのに軽減税率になってしまうような例も存在します。

適格請求書等保存方式(インボイス制度)導入について

一税理士としてのお話にはなりますが、お客様から領収書を預かって処理する際にも手間が増えるのでネガティブなイメージを持ちがちです。

とはいっても世の中の税負担の公平性を保つためには重要なことです。

適格請求書等についても、中小企業だとなかなかそこまでお金をかけられないという現状に対して適格請求書の保存を要件に仕入税額控除を認める制度となっております。

適格請求書等保存方式導入について:概要

- 軽減税率の導入に伴い、適切な税額計算のために、平成33年4月1日以降、「適格請求書等保存方式」が導入されることとなった。

※平成29年4月1日~平成33年3月31日までの期間については、経過措置として、「区分記載請求書等保存方式」が導入される。 - 平成33年4月1日以降、税額計算において、仕入税額控除の適用を受けるためには、原則として、「適格請求書発行事業者」から交付を受けた「適格請求書」の保存が要件となる。

※保税地域からの課税貨物の引取り(輸入)は対象外。

最初の4年間は経過措置ということで税率を区分した請求書を保存するという簡単な制度でスタートして、平成33年4月からはしっかりと対応しなければならないという「適格」二段階方式になっています。

対象外と書いてありますのは、ゆくゆくは義務付けられるということであって、今はまだ制度としては決定していないという意味です。

仕入税額控除という言葉が出ておりますので、消費税を10%として簡単に解説しておきます。

例えば私がお客様から1ヶ月50,000円の顧問料を頂いた場合、お客様から5,000円の消費税を預かることになります。

私は、お客様に55,000を請求して消費税にあたる5,000円をを必ず国に納税する義務が発生します。

同じように、今度は事業者として40,000円のパソコンを購入した場合、量販店には44,000円の支払いをします。

4,000円の消費税を払って適格請求書の交付を受けると、私は4,000円の仕入税額控除を取れるという表現になります。

そうすると、5,000円の消費税を預かって4,000円払っているので、差額の1,000円を国に納めればいいということです。

全ての事業者は支払いと受け取りを行っていますので、差額となる分だけを国に納めれば良いこととなります。

これを難しい言葉で言うと、「仕入税額控除」といいます。

適格請求書発行業者とは

- 免税事業者以外の事業者が、税務署長に申請書を提出し、適格請求書の交付ができる事業者をいう。

(免税事業者以外の事業者は、必ず登録をする必要がある) - 適格請求書発行事業者は、売り手に対して、事業者から求めれた場合の適格請求書の交付・保存を義務付ける。

- 適格請求書発行事業者は、インターネットを通じて氏名又は名称及び登録番号等が公表される。

- 免税事業者は、課税事業者を選択し、適格請求書発行事業者の登録することが可能。

- 申請受付は平成31年4月1日から開始。

例えばWEBデザイナーの方が1年間に800万円分のWEB製作をしました。

その際は880万円をお客さまからいただきます。80万円の消費税になります。

本来であれば、国に80万円払わなければいけないのですが、なんと払わなくてよく80万円もらえてしまうというのが免税事業者の “益税問題” になります。

今後は必ず、自分が課税事業者かどうかを届出をして課税事業者であれば、番号を発行してもらう形になります。

企業であれば企業名が公表されますが、弁護士の方などが個人事業主だったりすると、自分の名前に対して(課税)と表示されたりと面倒な部分もあります。

免税事業者だと格好悪いなと感じたりする場合は、売り上げが一千万未満だった場合であっても見栄を張って、課税事業者の登録をすることでお客様に適格請求書を発行することもできますので、課税事業者を選択する事業者が増えてくるのではと考えます。

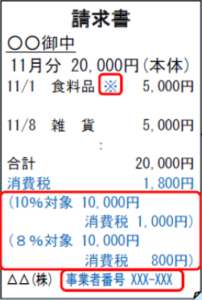

適格請求書とは

- 適格請求書発行事業者が発行する請求書で、次の事項を記載する。

【記載事項】

【記載事項】 ①請求書発行事業者の氏名又は名称及び登録番号

②取引年月日

③取引の内容(軽減税率対象品目である場合はその旨の記載含む)

④税率の異なるごとに区分して合計した金額及び適用税率

⑤消費税額

⑥請求書受領者の氏名又は名称

※従来の請求書と比べ、〇箇所が、追加される。

【請求書の交付】

・交付義務あり・不正交付の罰則あり

・免税事業者の交付不可

⇒免税事業者からの仕入税額控除不可

経過措置として、導入後3年間は、仕入税額相当額の80%、

その後3年間は50%控除ができる。

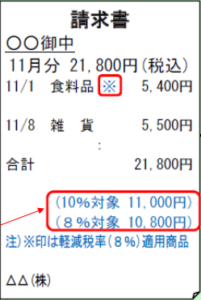

上図のように、記載が求められている事項がいくつかあります。

上の図だと10,000円のものが10%税で消費税は1,000円でした

10,000円のものが8%税で消費税は800円でしたという赤枠の内訳を明示する必要があります。

請求書の交付といたしましては、交付には義務があって、罰則もあります。

免税事業者からの仕入税額控除は不可になります。

はじめは経過措置として、仕入税額相当額の80%、その後3年間は50%控除ができる、ということでかなり長期にわたり免税事業者への配慮がなされているのではと思います。

ですが、最終的には益税というものは一切封じられてしまうということです。

昔から消費税の益税というのは非常に問題になっています。

例えばグループ会社を1つつくります。この会社と取引をすると2年間は消費税がかかりません。

子会社を作ってどんどん消費税を払うのを逃れる会社を防ぐために、課税売上高が5億円を超える会社はそのようなことをやってはいけないというルールが3年前位にできました。

ですが5億円を超えていない会社は、子会社を作り取引を行い、消費税を預かって益税を享受しているような会社がまだまだ日本に沢山あるのが実情です。

消費税額の計算

- 売上税額の計算方法

以下の方法から選択✔交付した適格請求書に記載した税額を、すべて集計

⇒売上税額:1,000円+800円=1,800円✔適用税率ごとの課税売上高の合計額にそれぞれ税率を乗じて計算

(10%対象)11,000円×10/110 =1,000円

(8%対象) 10,800円×8/108 = 800円

⇒売上税額:1,000円+800円=1,800円 - 仕入税額の計算方法

交付を受けた適格請求書に記載された税額をすべて集計

⇒仕入税額:1,000円+800円=1,800円

※適格請求書の保存が仕入税額控除の要件

※1年間の取引を税率ごとに区分して集計する必要がある。

いざこのような請求書をいただいたとしたら、一体どのような計算をするのかをご説明します。

今までは仕入の中から1.08で割戻しをして仮払消費税を計算し仕入税額控除として処理していたと思いますが、今後は税額がしっかり明記されていなければなりませんので、その額を単純に足していくという処理が必要になります。

会計ソフトに入力する時には、2段に分けて本体価格と消費税金額と仕訳を切る必要が出てくるかもしれません。

今まで一本の仕訳で分けてくれていたのが8%と10%があると3本4本となるわけです。

経理の方々の事務工数が増えると言われております。

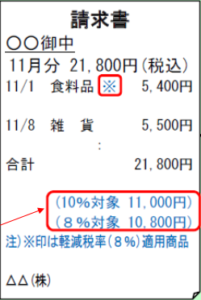

区分記載請求書等保存方式

今お話させていただいたのは平成33年からの厳しい制度です。

ヨーロッパではずっと前からあってインボイス方式と呼んできましたが、日本がインボイス方式になるには、まだまだ準備が整っておりませんので4年間経過措置を設けることになりました。

- 平成29年4月1日~平成33年3月31日までの期間については、経過措置として、「区分記載請求書等保存方式」が導入される。

区分記載請求書には、次の事項を記載する。

【記載事項】

【記載事項】 ①請求書発行事業者の氏名又は名称

②取引年月日

③取引の内容(軽減税率対象品目である場合はその旨の記載含む)

④税率の異なるごとに区分して合計した金額及び適用税率

⑤請求書受領者の氏名又は名称

※従来の請求書と比べ、〇箇所が、追加される。

【請求書の交付】

・交付義務なし・不正交付の罰則なし(従来同様)

・免税事業者も交付可(従来同様)

⇒免税事業者からの仕入税額控除可

こちらもいくつか記載事項がございますが、右側をご覧いただくと先ほどと違う点が見て取れると思います。

軽減税率がある場合は※印についてはそのままありまして、その下に10%と8%を分けて表示しなければなりません。

ここも先ほどと同じなんですが、違うところは2点ありまして

一つ目は「うち消費税」については記載しなくても良い点です。

もう一点は一番下にあった事業者番号がまだ国から付与されておりませんので、これに関しては書かなくても良い点になります。

この請求書の交付に関しては、交付の義務がない、また不正交付の罰則も無し、です。

免税事業者も交付可というところも従来どおりですので、免税事業者からの仕入税額控除は可能です。

ですのであと4年くらいは免税事業者は消費税を請求して、「消費税をください」というのは大丈夫だということになりますが5年くらいたつとそれが出来なくなって来ます。

建設業のお客様を担当することも多いのですが、1人親方さんや個人事業主として取引されている場合など、果たしてみなさん処理できるのかな?と疑問があります。

「区分○○」や「適格○○」というお話の中で、

請求書の話が沢山出てきますが、完全に領収書についての視点が抜けています。

恐らく領収書も同じことになろうかと思います。

請求書というのは基本的に口座で送金を行うやり取りですが、お店で買い物したときには現金でやり取りするときもあろうかと思います。

その場合には領収書が適格請求書の要件を満たしていなければなりません。

その場合、飲食店で飲食をして10,000円と書いてあるシンプルな領収書は使えなくなるということになってきます。

区分記載請求書等保存方式の税額計算

- 売上税額の計算方法

適用税率ごとの課税売上高の合計額にそれぞれ税率を乗じて計算

(10%対象)11,000円×10/110 =1,000円

(8%対象) 10,800円×8/108 = 800円

⇒売上税額:1,000円+800円=1,800円 - 仕入税額の計算方法

適用税率ごとの課税仕入れの合計額にそれぞれ税率を乗じて計算

(10%対象)11,000円×10/110 =1,000円

(8%対象) 10,800円×8/108 = 800円

⇒仕入税額:1,000円+800円=1,800円

※区分記載請求書の保存が仕入税額控除の要件

※1年間の取引を税率ごとに区分して集計する必要がある。

この4年間認められる簡単な経過措置の計算です。

こちらは売上の税額の計算も仕入の税額の計算もまだ消費税額を記載しておりませんので、割り戻して消費税を出すという方法が認められるというものです。

経過措置の間は、先ほどお話しましたように仕訳が4本になるのではということでしたが、この場合、11,000円と、10,800円という形になっています。

そうすると管理ソフトが分けてくれるのでまだ4本で打たずに2本で打っていいのが現状です。

ただ、これが平成33年になると税額も手打ちになる、ということです。

何か対応できる良いソフトが発売されてラクさせていただければと思いますが、基本的にそういうイメージになります。

これが経過措置となる4年間の処理になります。

適格請求書等保存方式導入について:まとめ

- 現行制度からの変更点

1.税額計算は「適格請求書」の記載どおりに行う仕組みとする。

2.売り手に「適格請求書」の発行を義務化。

3.偽りの請求書を発行した場合に罰則を適用。

4.適格請求書発行事業者登録制度を創設。(課税事業者のみが登録できる仕組み)

5.「適格請求書」に消費税額と登録番号の記載を義務化。 - 現行制度との接続

1.経過措置として、免税事業者からの仕入について、本制度導入から3年間(平成33年4月~平成36年3月)は80%、その後3年間(平成36年4月~平成39年3月)は50%の控除を可能とする。

2.現行制度を基本的に維持し、適格請求書の交付を受けることが困難な場合は、帳簿への記載により仕入税額控除を可能とする。(自動販売機からの購入など)

また、小売り事業者などが発行する請求書について、請求書受領者の氏名・名称の記載を不要とする。

軽減税率と適格請求書等保存方式の影響

各取引にかかる適用税率等の把握

- 平成29年4月1日以降、請求書については、商品・サービスの価格とは区別して、適用税率と消費税額の記載が必要になる。

(平成33年4月1日以降は、記載が義務付け)

◎請求書発行事業者および交付を受ける事業者は、各取引について、標準税率(10%)が適用されるものなのか、または、軽減税率(8%)が適用されるものなのかを把握する必要がある。

◎請求書発行システムについて、各取引ごとに適用税率等を設定する必要がある。

同じような商材を売っている場合には自社の物品が軽減税率にあたるかどうかということはすぐに理解できてくると思います。

それに応じて請求書発行システムについて各取引ごとに税率を設定する必要があります。

もちろん33年の4月1日より以前にシステム導入・改修が出来ていないといけないということです。

軽減税率適用範囲の指定

- 軽減税率を導入するためには、軽減税率の適用範囲を法律等で規定する必要がある。

◎全ての事業者・消費者に、全ての適用税率を周知徹底することは困難であり、円滑な取引の支障になる可能性がある。

今後、軽減税率の対象品目見直しがされていくでしょうが、その都度システム改修などの必要が出て来ます。

事業者がはっきり理解していない場合、消費者が損をしてしまう可能性がありますので、特にBtoCの場合には、レジの仕組みなどをしっかりと整備しておく必要があるかと思います。

保管資料の多様化

- 平成33年4月1日以降、消費税の仕入税額控除については、受領した適格請求書の保存が必要となる。また、発行事業者は、自ら発行した適格請求書の副本の保存が義務付けられる。

しかし、適格請求書等保存方式が導入される場合には、適格請求書の保存が義務となるため、資料等の保管量の増大、保管スペースの確保が問題となる

◎適格請求書に記載された金額に変動があった場合には、訂正した適格請求書の発行及び保管が必要となる。

◎相手側は、適格請求書の保存が仕入税額控除の要件であるため、相手側が適格請求書を紛失した場合は、再発行の依頼が想定される。そのため、依頼の都度適格請求書の再発行作業が必要になる。

保管料の増大、保管スペースの確保が問題となる。

私もお客様のところに訪問していて感じますが、電子帳簿保存法など電子的に帳票を保存する制度というものは、実はなかなか導入している会社は少ないです。

なぜかというと基準がけっこう曖昧なこともあるのですが、システム上の対応がなかなか難しいかと。

今回の改正を契機にデータで請求書を保存していくということを、どんどん推進して行かなければ、紙ばかりが増えてしまうので電子帳簿化というのは重要なことになってくるかと思います。

取引時の対応

- 平成33年4月1日以降、適格請求書発行事業者を番号により管理し発行する適格請求書にもその番号を記載することが求められる。

◎免税事業者からの仕入れについて税額控除が認められないため、取引先が適格請求書発行事業者かどうかを、取引時に確認する必要があり、免税事業者か課税事業者かにより、取引価格を検討する必要がある。

(例えば、課税事業者からの仕入は110円とし、免税事業者からの仕入は100円とするなど)

実務上の懸念事項

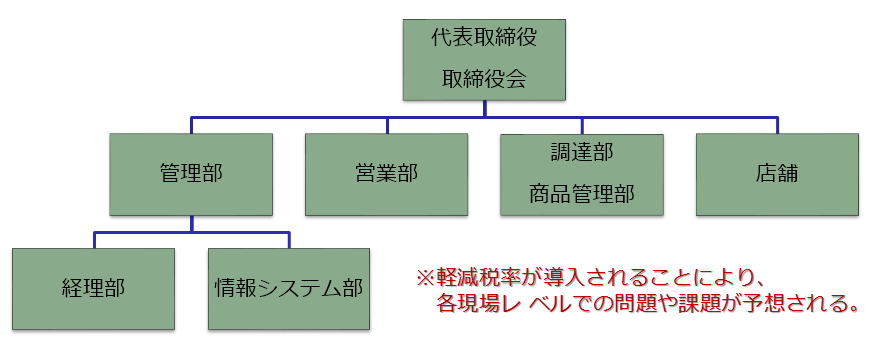

組織体制について(卸売業と小売業を営む企業の組織図イメージ)

上記のような企業の組織図イメージがあった場合には、どこにどんな影響があるかを考えてみました。

恐らく、情報システム部はもちろん全社的に見なければ行けないので影響が非常に大きいです。

情報システム部がしっかりと対応してくれた場合、営業部や商品管理部はその流れによって取引をしている限りは、軽減税率になったからといって実務上大変になってくることはそれほど大きくはないかと思います。

店舗への影響について

- 軽減税率に対応しているレジやPOSを設置する必要がある。

※マスター管理・メンテナンスが重要となる。

※月末締めでない店舗の場合、適用税率の変更等に対応して、月報等で税率別の集計が可能かどうか留意。 - 販売している商品が軽減税率が適用されるものかどうかについて常に気をつける必要がある。>

- 適格請求書を交付・保存する必要がある。

※適格請求書は、適用税率や税額など法定されている事項が記載される必要があるため、領収書とは異なる書類(専用の伝票)である。したがって単に従来の領収書を交付するだけでは足りない。

店舗スタッフ(レジ担当)の教育やシステム対応が重要になる。

経理部への影響について

- 各取引ごとに消費税率が異なるため、仕入先からの消費税率が間違っていないかを確認する必要がある。

※仕入税額控除については、適格請求書上の消費税をもとに計算するため納付税額には影響がないが、資金繰りへ影響を与える。 - 免税事業者からの仕入れについては仕入税額控除が認められないため、仕入先が適格請求書発行事業者かどうかを把握する必要がある。

※免税事業者は適格請求書を発行できないこととなるが、誤って発行されたものについても仕入税額控除は認められないため、確認作業が必要となる。

※インターネット等で適格請求書発行事業者か否か、経理部等の担当者が確認する業務も予想される。例えば、新規取引伺い・承認のプロセスで、適格請求書発行事業者かどうかも確認した上で取引を開始するなど。 - 適格請求書を交付・保存する必要がある。

※適格請求書は、適用税率や税額など法定されている事項が記載される必要があるため、請求書とは異なる書類(専用の伝票)とも考えられる。したがって単に従来の請求書を交付するだけでは足りない。

情報システム部への影響について

- 会計システム、レジシステム、POSシステム、見積書発行システム等について大きな影響があるためシステム対応や改修を継続的に行う必要がある。

- 各取引ごとに消費税率が異なるため、取引コードごとに正確な税率を設定する必要がある。

- 割引券による値引きは、軽減税率対象品目と標準税率対象品目の販売額の比率で按分する等、値引きを合理的に配分し、再計算できる仕様とする必要がある。

- 過去の税率のマスタ情報を保存することができるシステムを構築する必要がある。※貸倒・値引き・返品等があった場合でも税率の追跡が可能となるようにする。

- 常に税制改正に注意し、平成29年4月1日の新税率の適用までにシステムの修正を完了する必要がある。※措置法で適用品目が変更になる場合も予想される。

免税事業者の影響

- 会適格請求書発行事業者以外との取引は、仕入税額控除の適用を受けることができない。また、適格請求書を発行できないこと自体が事業者の信用力の低さとして認識される可能性があることから、BtoB取引を行う免税事業者は、取引の関係上課税事業者を選択せざるを得ない状況になることが想定される。

- 各取引ごとに消費税率が異なるため、取引コードごとに正確な税率を設定する必要がある。

- 課税事業者を選択することにより、事務負担の増大だけではなく、税理士事務所へ届出業務報酬や消費税申告報酬などが発生し、費用負担が増大する。

軽減税率と適格請求書等保存方式の対策

(1)システムの対応(注意すべきポイント)

- 軽減税率の適用範囲の改正の可能性がある。

- システムの修正内容が、消費税法の規定に則しているかを確認できるシステムの構築が必要となる。

- いつ税制改正が行われるのかを、常に把握できるような体制の構築が必要である。

- 年度別で税率のマスタが変更になるが、過年度分の保存ができるシステムの構築が必要となる。

(2)事業者・経理担当者の対応(人的側面のポイント)

- スクラッチによるシステムを改良できるエンジニアの高齢化等の状況が重なると、軽減税率の導入に対応できる経理担当者の消費税法に関する知識の習得が必要となる。

⇒経理担当者がシステムの不具合及び誤りをみつけることができるだけの知識の習得が必要となる(ただし、これは現実的ではない) - 見つかった不具合や誤り等に対して、即時に対応が出来るエンジニアの育成が必要となる。

- 多くの税制改正が予想されるため、改正内容を正確に把握し、正確にシステムに反映できる組織体制の構築が必要になる。

- ERPシステム、クラウドシステムなど次世代のシステムへの利用を含めたIT戦略の策定も重要となる。

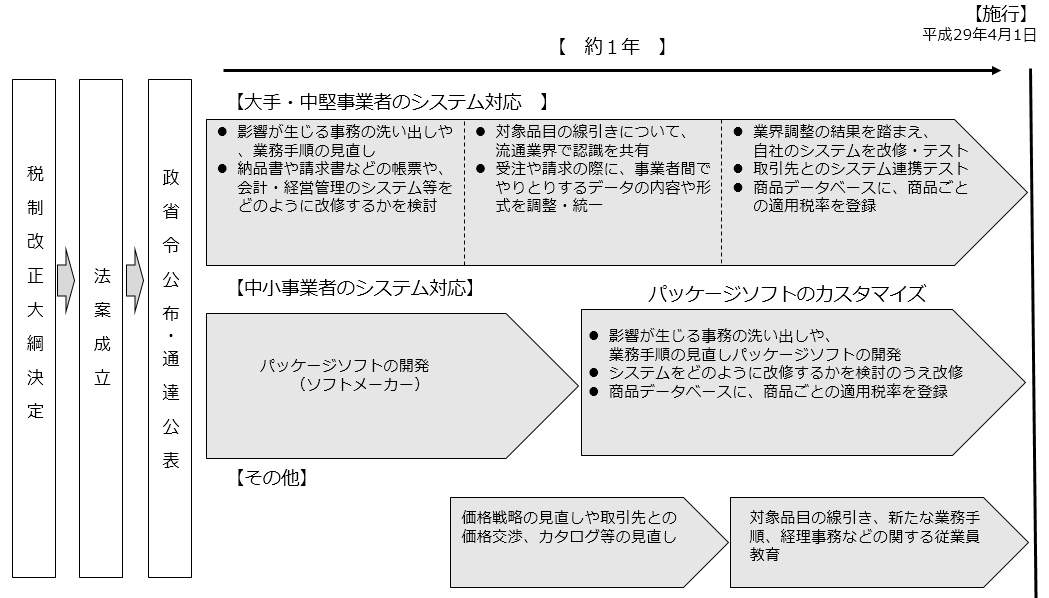

(3)軽減税率導入までの作業スケジュール

(出典:財務省HP資料を編集)

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。