汐留パートナーズ税理士法人 シニアパートナー

公認会計士(日米)・税理士

前川研吾氏

軽減税率制度対応実例セミナー

いよいよ10月より消費税増税と軽減税率制度が始まる予定です。

本セミナーでは目前に迫った消費税増税と軽減税率制度のおさらいに加えて、国税庁から公表されている「消費税の軽減税率制度に関するQ&A」をもとに、実務対応についてわかりやすく解説いただきました。

- 消費税軽減税率導入について

- 適格請求書等保存方式

- 区分記載請求書等保存方式

- 軽減税率対策予算

- 消費税の軽減税率制度に関する取扱通達

- 法人税質疑応答事例「消費税の軽減税率制度の実施に伴うシステム修正費用の取扱いについて」

- 消費税の軽減税率制度に関するQ&A(個別事例編)

- 直近の動向

軽減税率が実務に与える影響と対応のまとめ

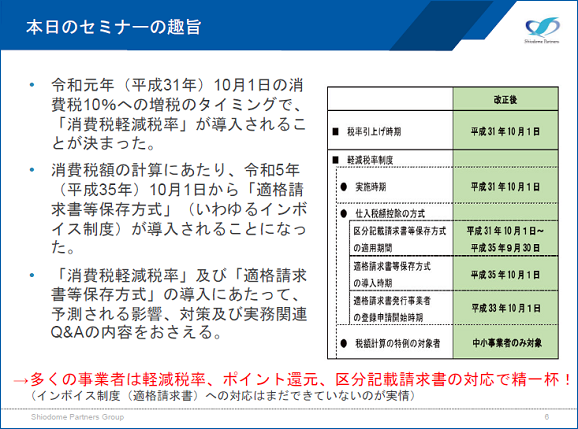

本日のセミナーの趣旨

令和元年(2019年)10月1日、消費税10%への増税のタイミングで、「消費税の軽減税率」が導入されます。

令和5年(2024年)10月1日からは消費税額の計算にあたり、「適格請求書等保存方式」という、いわゆるインボイス制度が導入されることになりました。

ただ、令和元~5年は経過措置として「区分記載請求書等保存方式」が採用されます。

本日は「消費税軽減税率」「区分記載請求書等保存方式」を主に取り上げ、予測される影響と対策、関連実務のQ&Aの内容を押さえておきたいと思います。

講演資料:消費税増税&軽減税率制度~軽減税率制度対応実例セミナー~ より

消費税軽減税率導入について

令和元年10月1日以降、お酒と外食を除く食品と定期購読の新聞の譲渡(販売のことです)および保税地域からの引き取り(輸入のことです)について軽減税率8%が適用されます。

【出典】国税庁:消費税の軽減税率制度に対応した経理・申告ガイド(令和元年6月)

導入スケジュール

消費税は国税と地方税から成り立っています。現行は国税が6.3%で、地方税が1.7%。令和元年10月1日以降、軽減税率の8%は国税が6.24%、地方税が1.76%と微妙に変わります。

会計ソフトに「8%と10%の2つの税率を持てばいい」と考えているかもしれませんが、実は8%2つと10%の3つに分けないと、最終的に消費税の申告書を作成する際、ごちゃごちゃになります。

会計ソフトに、きちんと3つの税区分があるかどうか、ご確認ください。

請求書には新たに①軽減税率対象資産の譲渡等である旨、②税率ごとに区分して合計した課税資産の譲渡等の対価の額(税込み)の2点を必ず記載する必要があります。

税率と税額計算では中小企業の場合、みなしで計算していいという経過措置などがあります。

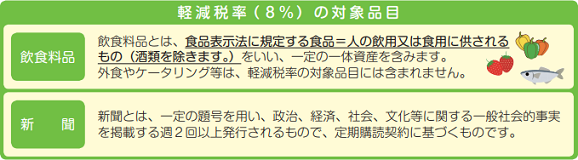

軽減税率の対象となる飲食料品の範囲

軽減税率の対象となる飲食料品の範囲を示します。

【出典】国税庁:消費税軽減税率制度の手引き

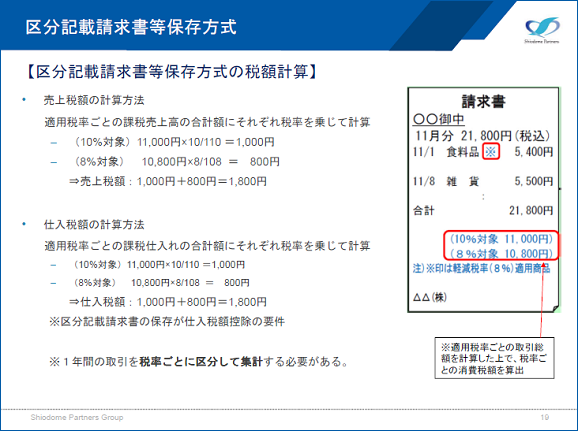

区分記載請求書等保存方式

令和5 年から「適格請求書等保存方式」が導入されますが、令和元~5年は経過措置として、「区分記載請求書等保存方式」が採用されます。

講演資料:消費税増税&軽減税率制度~軽減税率制度対応実例セミナー~ より

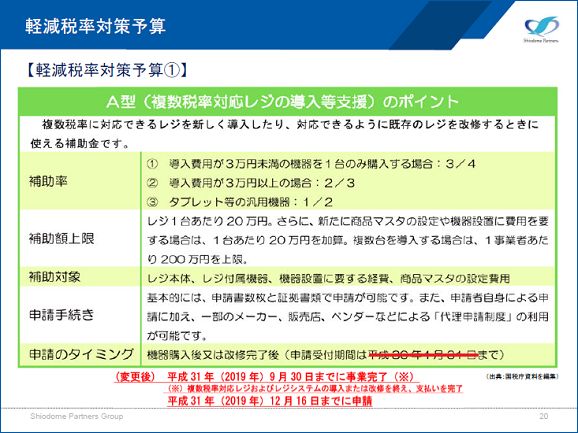

軽減税率対策予算:A型(複数税率対応レジの導入等の支援)

レジ等を導入・改修する際は補助金(軽減税率対策予算)を使えます。

A型とB型があり、A型はレジを導入したり、既存のレジを改修したりする際に使える補助金です。

講演資料:消費税増税&軽減税率制度~軽減税率制度対応実例セミナー~ より

出典:国税庁資料を編集

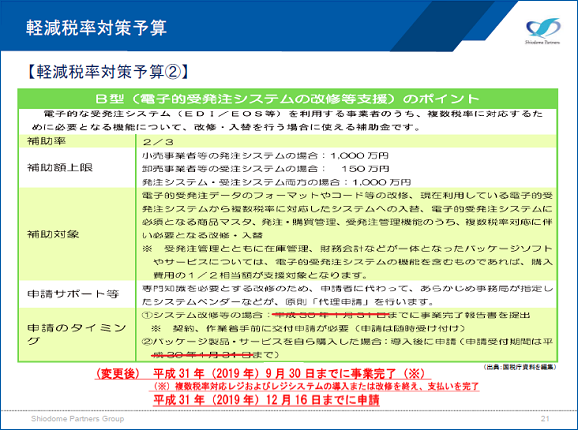

軽減税率対策予算:B型(電子的受発注システムの改修等支援)

EDIやEOSなどの受発注システムを利用する比較的大規模な事業者が使える補助金です。

講演資料:消費税増税&軽減税率制度~軽減税率制度対応実例セミナー~ より

出典:国税庁資料を編集

国税庁Q&A:通達を踏まえた実務対応

本日は以下の3 点を中心に話を進めます。

- 消費税の軽減税率制度に関する取扱通達

- 法人税 質疑応答事例「消費税の軽減税率制度の実施に伴うシステム修正費用の取扱いについて」

- 消費税の軽減税率制度に関するQ&A(個別事例編)(平成28年4月)(平成30年11月改訂)

消費税の軽減税率制度に関する取扱通達

食品の範囲

今回、消費税の軽減税率が導入されるにあたり、非常に細かな通達が数多く公表されました。

ここでは食品の範囲を規定し、飲食が可能なものであっても食品に該当しないものがあるとし、具体的には工業用の原材料として取引される塩と観賞用・栽培用として取引される植物およびその種子をあげています。

工業用の原材料として取引される塩を料理に使ったとしても軽減税率の対象にはならないわけです。

飲食料品の販売に係る包装材料等の取扱い

通常は包装材料も食品の一部として取扱いますが、別途対価を定めている場合の当該包装材料等の譲渡は飲食料品の譲渡には該当しません。

つまり、食品の包装とは別に包装用紙があり、その包装用紙が100円なら、その100円の消費税は10%、食べ物自体は8%となります。

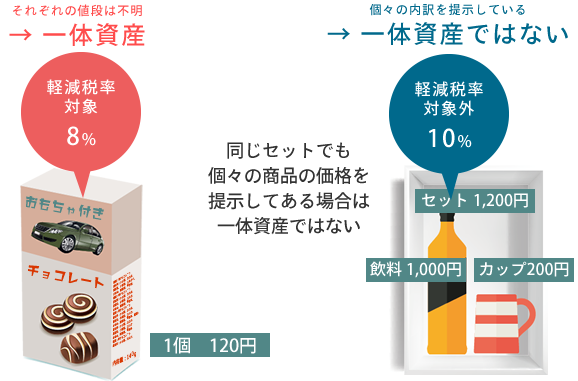

一の資産の価格のみが提示されているもの

一体資産は軽減税率の対象になります。一体資産とは食べられるものと食べられないものがセットになっているもの、食玩がいい例です。別々に値段がついているものを組み合わせてもダメで、それぞれの値段がよくわからず、一体となっているものを一体資産と呼びます。1,000円の食べ物と200円のおもちゃで合計1,000円なら、合理的に内訳を計算できますから一体資産にはなりません。

また、「食品と食品以外を、よりどり3品」といったかたちで販売する場合も軽減税率の対象になりません。個々の商品ごとに適用税率を判定します。結構めんどうなので、今後は、こうした販売は少なくなっていくと予想できます。

一体資産に含まれる食品に係る部分の割合として合理的な方法により計算した割合

一体資産は税抜き1万円以下で、その3分の2が食品であれば全部を食品とみなして軽減税率8%を適用していいとなっています。

売価もしくは原価のうち、食品が3分の2以上であれば問題なく、重量や表面積、容積などはダメです。

自動販売機による譲渡

自販機で供される飲食料品は軽減税率の対象となります。

類似した事例があったときは「自動販売機に近いから、これも軽減税率の対象になる」と考えられます。

飲食店業等の事業を営む者が行う食事の提供の意義

レストランや居酒屋など飲食料品を、その場で飲食させる事業を営む者が行う食事の提供の全てが軽減税率の対象にはなりません。

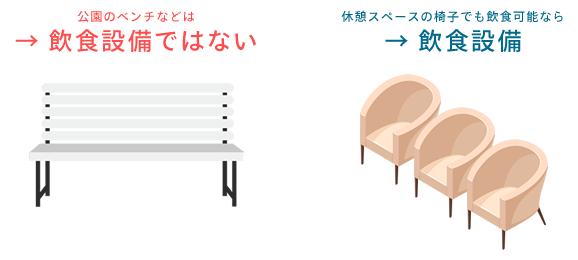

飲食に用いられる設備 / 飲食設備の設置者が異なる場合

設備というとテーブル、椅子、カウンターなどの一式を指すと思われていますが、テーブルのみ、椅子のみの場合や、飲食以外の目的で設置されたものでも飲食に用いられるのであれば飲食設備に該当します。

飲食料品を提供する事業者とテーブルや椅子等の設備を設置し、管理している者とが異なる場合でも該当します。

ただし、公園のベンチなどは飲食設備には該当しないと、きちんと明記されています。

持ち帰りのための飲食料品の譲渡か否かの判定

コンビニのイートインなどでは店内で食べるのか、持ち帰るのかを、お客さまに意思確認しなさいという項目です。

コーヒーショップなどでコーヒーが紙コップで提供されたとしても軽減税率の適用対象にはなりません。

給仕等の役務を伴う飲食料品の提供

出前は軽減税率の対象になります。ただ、少しでも給仕等をしてしまうとダメで、盛り付けや配膳をしたら10%になります。

有料老人ホーム等の飲食料品の提供に係る委託

老人ホームの場合、外部業者に給食等を委託したら、軽減税率の対象になりません。

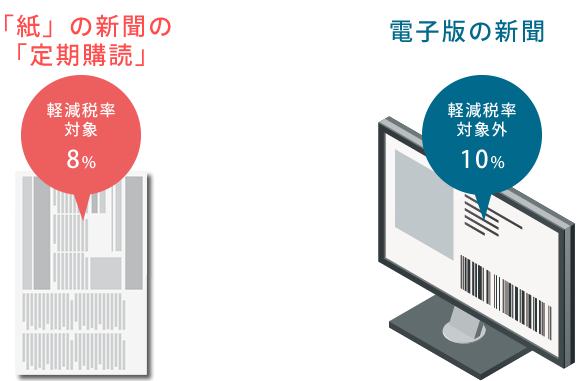

1週に2回以上発行する新聞の意義

新聞は定期購読でないと8%になりません。電子版は軽減税率の対象ではないわけです。

軽減対象資産の譲渡等とそれ以外の資産の譲渡等を一括して対象とする値引販売

値引きに関しては軽減税率の対象になるものと、そうではないものを合理的に案分する必要があります。

軽減対象資産の譲渡等に係る委託販売手数料

何かを委託販売する場合、委託による役務提供を受けているということですから、軽減税率の対象にはなりません。

軽減対象資産の譲渡等に係る返品、値引等の処理

返品や値引きがある場合、税率が異なるものがあれば、合理的に案分して処理してください。「当該課税期間中」とありますから、1年間まとめて案分しても大丈夫です。

軽減対象資産の譲渡等に係るものである場合の請求書等の記載事項

軽減対象資産の譲渡等であることが客観的に明らかであるといえる程度の表示でよいということです。

追記の範囲および内容

請求書等に軽減税率の項目などが書かれていますが、交付を受けた側(もらったほう)が追記できるのは次の事項に限られます。

(1)は相手側が軽減税率の対象資産であることを明記していない場合、対象資産であると書くこと、

(2)は税込みの額が、たとえば1万800 円と記載されている場合、もらったほうが自分で割り戻して、たとえば1万円と800円に分解して書くことはOKという意味です。

仕入れに係る対価の返還等の処理

仕入れ側も同じように、継続適用を条件に合理的に案分した金額でいいということです。

軽減税率精度の実施に伴うシステム修正費用の取扱い

軽減税率制度に合わせてPOSのレジシステム等を修正しなければいけません。その費用は修繕費(損金算入)として取り扱うことができます。

消費税の軽減税率精度に関するQ&A(個別事例編)

以下にQ&Aの代表的な事例を紹介しておきますので、参考にしてください。

【平成30年11月追加分】「飲食料品の譲渡」の範囲等

(ウォーターサーバーのレンタル及びウォーターサーバー用の水の販売)

当社は、事業所及び一般家庭に対し、ウォーターサーバーをレンタルしてレンタル料を受け取るとともに、ウォーターサーバーで使用する水を販売して販売代金を受け取っています。このウォーターサーバーのレンタル及びウォーターサーバーで使用する水の販売は、軽減税率の適用対象となりますか。

→ 水の販売のみ対象

(飲食料品のお土産付きのパック旅行)

当社は、旅行代理店を経営しています。当社が販売するパック旅行は、飲食料品のお土産が付くものもありますが、このパック旅行の販売について、適用税率を教えてください。

→ 10%

(日当等の取扱い)

当社は、従業員の出張の際に、旅費規程に基づき、日当を支給しています。この日当は、出張時の外食費や通信費などに充てるために支給するものですが、場合によっては飲食料品の購入など軽減税率の適用対象となる支払いに充てられることもあります。なお、その支出内容につき、従業員から領収書等の提出を求め実費で精算を行うものではありません。このような日当の適用税率を教えてください。

→ 10%

(委託販売手数料の取扱い)

当社は、飲食料品や雑貨等について販売代行業者に販売を委託しています。軽減税率制度が実施される令和元年(2019年)10月1日以降、販売代行業者に支払う委託販売手数料の取扱いが変更されるとのことですが、その内容を具体的に教えてください。

→ 純額処理が不可能になる場合がある

【平成30年11月追加分】外食の範囲

(スーパーマーケットの休憩スペース等での飲食)

当社は、スーパーマーケットを運営し、弁当や惣菜等の販売を行っています。店舗には、顧客が飲食にも利用することができる休憩スペースがあります。このようなスペースであっても、いわゆるイートインスペースに該当することから、軽減税率の適用対象となるかならないかを判定するために、顧客に対して店内飲食か持ち帰りかの意思確認が必要でしょうか。また、従業員専用のバックヤードや、顧客が利用するトイレ、サッカー台(購入した商品を袋に詰めるための台)についても同様でしょうか。

→ 必要

(飲食可能な場所を明示した場合の意思確認の方法)

当社は、スーパーマーケットを運営し、弁当や惣菜等の販売を行っています。店舗には、顧客が飲食にも利用することができる休憩スペースのほか、階段脇や通路沿いにもベンチ等を設置しています。当社では衛生上の観点から、休憩スペースでのみ飲食を可能としており、「飲食される場合には休憩スペースをご利用ください」といった掲示を行っています。そういった掲示を行っている場合に、顧客に対して店内飲食か持ち帰りかの意思確認はどのように行うこととなりますか。→ 実態に応じた意思確認が必要(イートインスペースで飲食される物の限定)当社は、スーパーマーケットを運営し、弁当や惣菜等の販売を行っています。店舗には、テーブルや椅子を設置したイートインス

ペースがありますが、「お飲み物とベーカリーコーナーのパンについてはお会計いただいた後イートインスペースでお召し上がりいただけます」と掲示しています。その場合、飲み物やパン以外の飲食料品(弁当や惣菜等)を販売する際にも、顧客に対して店内飲食か持ち帰りかの意思確認が必要ですか。

→ 原則必要

(コーヒーチケットの取扱い)

当店は、喫茶店営業を行っており、当店で使用することができる5枚つづりのコーヒーチケットを販売しています。なお、当店がこのコーヒーチケットと引き換えに提供するコーヒーは、店内で飲むことも、持ち帰ることも可能です。このコーヒーチケットの販売は、軽減税率の適用対象となりますか。

→ 提供時判断

(回転寿司店でパック詰めした寿司を持ち帰る場合)

当店は、回転寿司店ですが、提供した寿司を顧客がパック詰めにして持ち帰ることもできます。顧客がパック詰めした寿司は、軽減税率の適用対象となりますか。

→ 10%

【平成30年11月追加分】「一体資産」の適用税率の判定

(食品と食品以外の資産が選択可能である場合の一体資産該当性)

当社は、店内飲食と持ち帰りのどちらもすることができる飲食店を経営し、お菓子とドリンクとおもちゃをセット商品として販売しています。このセット商品のお菓子・ドリンクは、顧客がメニューの中から選択することができるようにして販売していますが、顧客がこのセット商品を持ち帰る場合、一体資産に該当しますか。

→ 一体資産に該当しない

(食品と酒類のセット販売時の一括値引)

ビールと惣菜を単品で販売するほか、セットで購入した方に一括で値引きして販売していますが、「一体資産」に該当しますか。また、値引額は、どのような取扱いになりますか。

→ 一体資産に該当しない

【平成30年11月追加分】区分記載請求書等の記載方法等

(税抜対価の額と消費税額を記載する場合)

区分記載請求書等保存方式において、記載事項である「税率ごとに合計した課税資産の譲渡等の対価の額(税込価格)」について、「税率ごとに合計した課税資産の譲渡等の対価の額(税抜価格)」に加えこれに係る消費税額等を記載することとしていますが、記載事項の要件を満たしますか。

→ 満たす

(一括値引がある場合のレシートの記載)

当社は、小売業(スーパーマーケット)を営む事業者です。当社では、飲食料品と飲食料品以外のものを同時に販売した際に、合計金額(税込み)から1,000 円の値引きができる割引券を発行しています。平成31年(2019年)10月から、顧客が割引券を使用し、値引きを行った場合、当社が発行するレシートには、どのような記載が必要となりますか。

→ 税率別の譲渡資産の対価額と税率別の消費税

【平成30年11月追加分】価格表示

(価格表示の方法)

軽減税率制度の実施後、「店内飲食」と「持ち帰り」とで税率が異なりますが、消費者に対する価格表示はどのようにしたらよいですか。

→ 事業者の任意で複数価格の表示等を行う

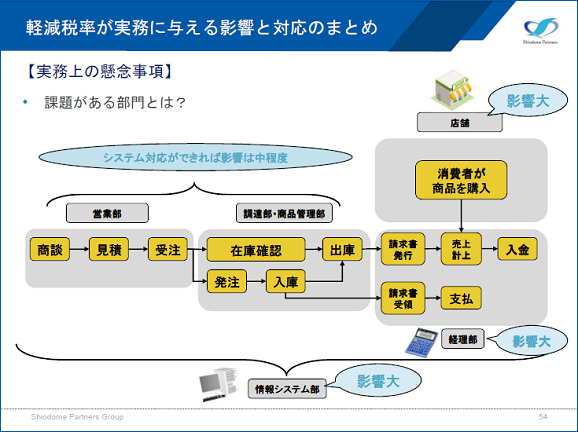

軽減税率が実務に与える影響と対応のまとめ

店舗は、やはりレジやPOSレジが肝になります。

経理部は取引ごとに消費税率が異なるため、仕入れ先請求書の消費税率が間違っていないかどうかを確認する必要があります。

情報システム部は令和元年10月1日の新税率適用までにシステム改修を完了する必要があります。

軽減税率に対応しながら、ポイント還元事業への参加の有無や決済事業者の選定など判断を迫られる事項が多いので、ご注意ください。

講演資料:消費税増税&軽減税率制度~軽減税率制度対応実例セミナー~ より

汐留パートナーズ株式会社 代表取締役

公認会計士(日米)・税理士 前川 研吾 氏

【 略歴 】

北海道大学経済学部卒業。公認会計士(日米)・税理士。

公認会計士試験合格後、新日本有限責任監査法人監査部門にて、建設業、製造業、小売業、金融業、情報サービス産業等の上場会社を中心とした法定監査に従事。

また、同法人公開業務部門にて株式公開準備会社を中心としたクライアントに対する、IPO支援、内部統制支援(J-SOX)、M&A関連支援、デューデリジェンスや短期調査等のFAS業務等の案件に数多く従事。

2008年4月、27歳の時に汐留パートナーズグループを設立。

税理士としてグループの税務業務を統括する。

【本セミナーレポートに関する免責事項】

当サイトへの情報・資料の掲載には注意を払っておりますが、

最新性、有用性等その他一切の事項についていかなる保証をするものではありません。

また、当サイトに掲載している情報には、第三者が提供している情報が含まれていますが、

これらは皆さまの便宜のために提供しているものであり、

当サイトに掲載した情報によって万一閲覧者が被ったいかなる損害についても、

当社および当社に情報を提供している第三者は一切の責任を負うものではありません。

また第三者が提供している情報が含まれている性質上、

掲載内容に関するお問い合わせに対応できない場合もございますので予めご了承ください。