1.はじめに

前回は令和5年度税制改正のうち、個人所得税の注目ポイントをご紹介しました。今回は法人税の改正のポイントをご紹介します。令和5年度は法人税関係では目玉といえるような改正はありませんが、「中小企業・小規模事業者の設備投資・経営基盤の強化と地域経済を牽引する企業の成長促進」として改正されたポイントを中心にご紹介したいと思います。

2.中小企業者等の法人税率の特例の延長

中小企業の法人税率は本則において、大企業の23.2%に対して、年800万円以下の所得金額については19%に軽減されています。更に、租税特別措置法により年800万円以下の所得金額について15%まで軽減されることになっています。この特別措置について、期限を令和5年3月31日に開始する事業年度(3月決算であれば2022年度)までとしていましたが、令和7年(2025年)3月31日まで2年間延長されました。この時限措置が終了した後は、本則の19%に戻る予定です。

| 所得金額 | 本則 | 租税特別措置法 | |

|---|---|---|---|

| 中小法人 (資本金1億円以下) |

年800万円超の所得金額 | 23.20% | – |

| 年800万円以下の所得金額 | 19% | 15% |

3.研究開発税制(中小企業技術基盤強化税制)の拡充及び延長

研究開発税制は「民間企業の研究開発投資を維持・拡大することにより、イノベーション創出に繋がる中長期・革新的な研究開発等を促し、我が国の成長力・国際競争力を強化すること」を目的とする税制です。また、特に中小企業向けに条件が制定されている部分を中小企業技術基盤強化税制と呼んでいます。

企業が研究開発を行っている場合に、法人税額から試験研究費の額に一定の税額控除割合を乗じた金額を控除できるという点は企業規模を問わず共通ですが、大企業と中小企業で控除割合等の条件は異なります。一般型とオープンイノベーション型の2パターンがありますが、今回は中小法人のみ控除率や控除上限が優遇されている一般型の改正点について確認していきたいと思います。

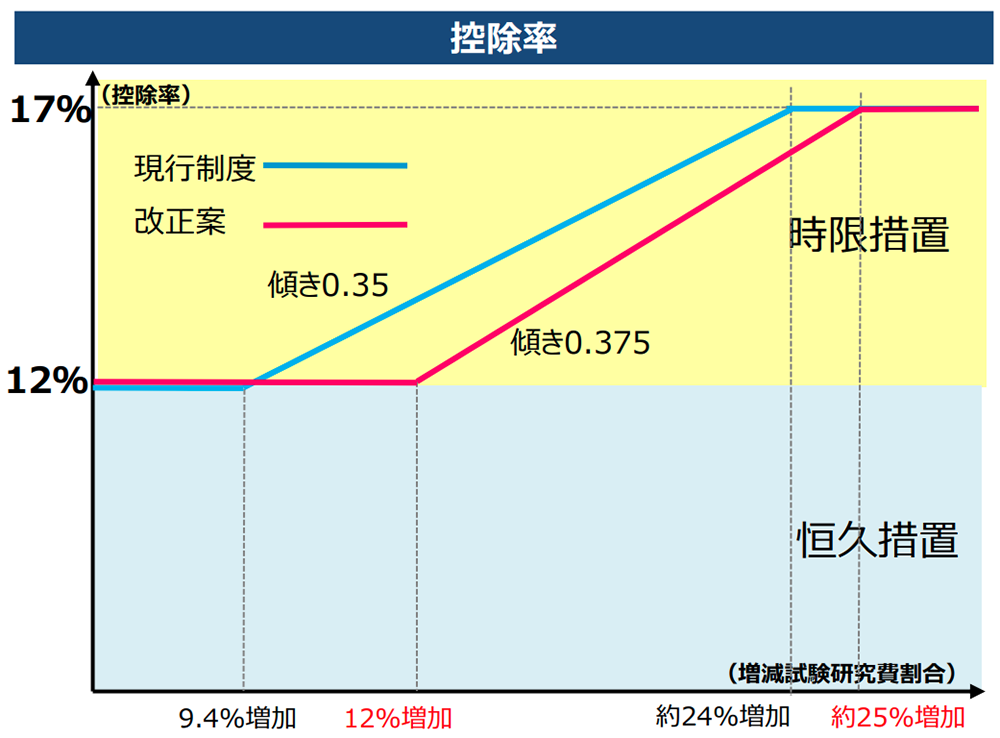

改正前の中小企業技術基盤強化税制は増額試験研究費割合(※1)が9.4%以下の場合は一律で12%の税額控除、増額試験研究費割合が9.4%超の場合はその割合に応じて12~17%の税額控除を受けることができるという制度でした。

※1 計算式:(当年度試験研究費-比較試験研究費※2)÷当年度試験研究費

※2 前3事業年度の試験研究費の平均

今回の改正では増額試験研究費割合の基準が9.4%から12%に引き上げられました。それに伴い、以下のように控除率の計算式が見直されています。

| 改正前 | 改正後 | |

|---|---|---|

| 増額試験研究費割合 |

①9.4%超の場合 12%+(増減試験研究費割合-9.4%)×0.35 ※上限17% |

①12%超の場合 12%+(増減試験研究費割合-12%)×0.375 ※上限17% |

|

②9.4%以下の場合 一律12% |

②12%以下の場合 一律12% |

①の12%超であった場合の措置については時限措置であり、今回の改正は3年間(令和7年度末まで)の時限措置となっています。

今回の改正により、増額試験研究費割合が9.4%~25%である場合は、改正前に比べて増税ということになります。

4.中小企業防災・減災投資促進税制の拡充及び延長

中小企業防災・減災投資促進税制とは、中小企業が自然災害等に備え、防災・減災設備投資を行う後押しをするため、対象の設備投資を行う際に特別償却を行うことができるという制度です。

対象は自然災害の発生が事業活動に与える影響の軽減に資する機能を有する以下の減価償却資産となります。

・器具及び備品(30万円以上)

・建物不足設備(60万円以上)

例えば自家発電設備や変圧器などが挙げられます。器具及び備品は自然災害だけでなく感染症対策機器も含まれるため、サーモグラフィ装置なども対象となります。

今回の改正では対象資産に耐震装置が加えられた上で適用期限が延長され、それに伴い特別償却率が以下のように変更されています。

| 資産取得時点 | 特別償却率 |

|---|---|

| ~2023年3月31日 | 20% |

| 2023年4月1日~ | 18% |

| 2025年7月1日~ | 16% |

ただし、この適用を受けるには事業継続力強化計画の認定が必要となり、この認定を受けた後1年間に取得した資産が対象となる点に留意が必要です。

5.防衛力強化に係る財源確保のための税制措置

ニュース等でも話題となっていた防衛力強化に向けた増税は令和6年度以降に具体的な措置が施行されると明記されました。法人税、所得税、たばこ税の3つで増税措置が講じられる予定です。

・法人税

法人税額に対し、税率4~4.5%の新たな付加税を課す。中小法人に配慮する観点から、課税標準となる法人税額から500 万円を控除することとする。

・所得税

所得税額に対し、当分の間、税率1%の新たな付加税を課す。現下の家計を取り巻く状況に配慮し、復興特別所得税の税率を1%引き下げるとともに、課税期間を延長する。延長期間は、復興事業の着実な実施に影響を与えないよう、復興財源の総額を確実に確保するために必要な長さとする。

・たばこ税

3円/1本相当の引上げを、国産葉たばこ農家への影響に十分配慮しつつ、予見可能性を確保した上で、段階的に実施する。

6.おわりに

今回は法人税のうち、中小法人で適用を受ける可能性が高い改正を中心にポイントをご紹介しました。今回、大幅な改正はなかったものの、今後この令和5年度税制改正大綱を受けて、詳細が決定されていく部分もありますので適用する予定の場合は注視していく必要があります。

こうした改正の機会には、改めて自社に適用できるものが無いか改めて確認することも重要です。例えば研究開発税制はどういった費用が対象になるのか把握している人が社内にいない、どのように集計すべきかわからないといったことから対象となるにもかかわらず適用していない事業者もいらっしゃいます。税制改正をきっかけに、今一度チェックすると節税の機会を得られるかもしれません。

執筆者

RSM汐留パートナーズ税理士法人

パートナー 税理士

長谷川 祐哉

埼玉大学経済学部卒業。2015年税理士登録。

上場企業やIPO準備会社に対して、連結納税支援、原価計算・管理会計導入支援、会計ソフト導入支援などの高度なコンサルティングサービスを提供している。国税三法と呼ばれる所得税、法人税、相続税の3つの税務に精通。